分析日期: 2026-06-10报告期间: FY2025最新财年: 2025年年报(发布日: 2026-04-18)

一、公司概况

| 项目 | 内容 |

|---|---|

| 股票名称 | 海康威视 |

| 股票代码 | 002415.SZ |

| 所属市场 | 深圳证券交易所 |

| 所属行业 | 计算机-计算机设备-安防设备 |

| 上市时间 | 2010-05-28 |

| 总股本 | 91.65亿股 |

| 流通股 | 90.46亿股 |

| 总市值 | 2784.29亿元 |

| 流通市值 | 2748.30亿元 |

二、主营业务

主营业务概况: 以智能物联为战略定位,视频技术为核心打造从研发,制造到营销的完整价值链。

经营范围: 电子产品(含防爆电气产品、通信设备及其辅助设备、多媒体设备、传输与显示设备)、消防产品、大数据与物联网软硬件产品、飞行器、机器人、智能装备与智能化系统、实时通讯系统、汽车零部件及配件、车用电气信号设备装置、服务器及配套软硬件产品的研发、生产;销售自产产品;提供技术服务,电子技术咨询服务,培训服务(不含办班培训),电子设备安装,电子工程及智能系统工程的设计、施工及维护。(国家禁止和限制的项目除外,涉及许可证的凭证经营)(依法须经批准的项目,经相关部门批准后方可开展经营活动)

2.1 主营产品构成

| 产品名称 | 主营收入(元) | 主营成本(元) | 毛利率(%) | 收入占比(%) |

|---|---|---|---|---|

| 智能物联产品及服务 | 925.08亿 | 500.67亿 | 45.88% | 100.00% |

| 主业1产品及服务 | 650.12亿 | 331.14亿 | 49.07% | 70.28% |

| 机器人业务 | 64.52亿 | nan | nan% | 6.97% |

| 智能家居业务 | 56.84亿 | nan | nan% | 6.14% |

| 汽车电子业务 | 52.89亿 | nan | nan% | 5.72% |

| 热成像业务 | 44.43亿 | nan | nan% | 4.80% |

| 存储业务 | 23.80亿 | nan | nan% | 2.57% |

| 主业建造工程 | 20.49亿 | 14.61亿 | 28.68% | 2.22% |

三、执行摘要

3.1 核心结论

| 维度 | 星级评价 | 核心数据 |

|---|---|---|

| 盈利能力 | ★★★★☆ | 毛利率45.88%, ROE 15.56% |

| 现金流质量 | ★★★★★ | 现金流质量指数 1.79 |

| 财务杠杆 | ★★★☆☆ | 资产负债率 33.92% |

| 成长性 | ★★★☆☆ | 营收+0.01%, 利润+18.52% |

3.2 关键指标对比

| 指标 | FY2024 | FY2025 | 变化 |

|---|---|---|---|

| 营业收入 | 924.96 | 925.08 | +0.01% |

| 归母净利润 | 119.77 | 141.95 | +18.52% |

| 毛利 | 43.83% | 45.88% | +2.05pp |

| ROE | 13.69% | 15.56% | +1.87pp |

| EPS | 1.30 | 1.55 | +18.52% |

| 类现金资产占 | 27.48% | 33.69% | +6.21pp |

四、盈利能力分析

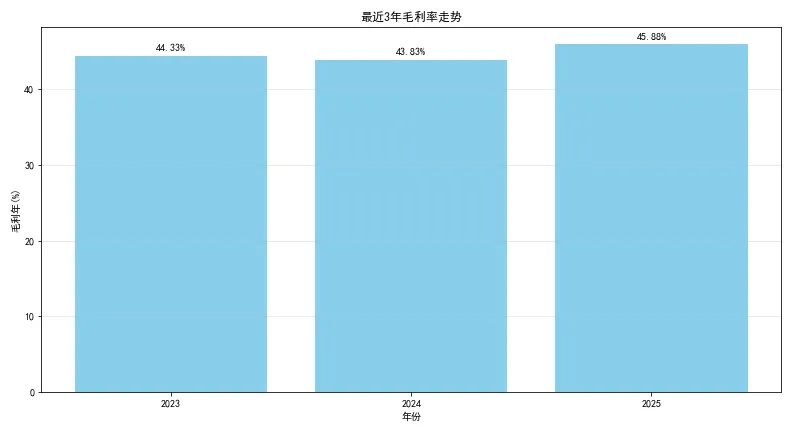

4.1 毛利率计算

公式:毛利率 = (营业收入 - 营业成本) / 营业收入 × 100%

| 年度 | 营业收入(亿 | 营业成本(亿 | 毛利(亿 | 毛利 |

|---|---|---|---|---|

| FY2023 | 893.41 | 497.33 | 396.08 | 44.33% |

| FY2024 | 924.96 | 519.54 | 405.42 | 43.83% |

| FY2025 | 925.08 | 500.67 | 424.40 | 45.88% |

最近3年毛利率走势

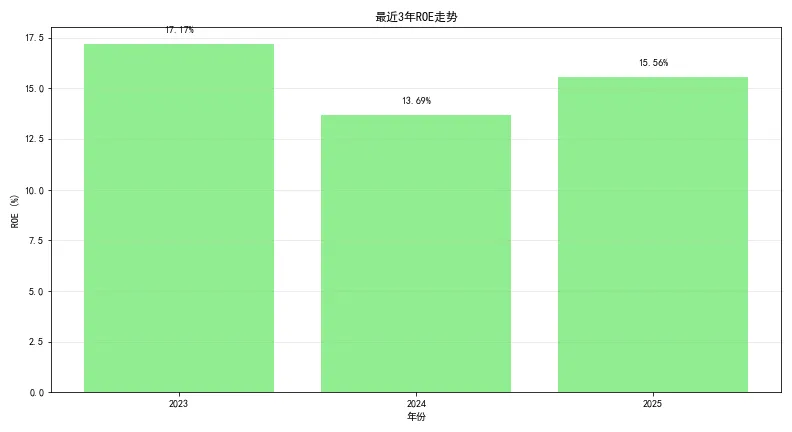

4.2 ROE计算(杜邦分析)

公式:ROE = 归母净利润 / 归属于母公司所有者权益 * 100%

| 年度 | 归母净利润(亿 | 归属于母公司所有者权益(亿 | ROE |

|---|---|---|---|

| FY2023 | 141.08 | 821.64 | 17.17% |

| FY2024 | 119.77 | 875.00 | 13.69% |

| FY2025 | 141.95 | 912.17 | 15.56% |

最近3年ROE走势

**杜邦分解验证:

FY2025年:

净利率 = 15.35%

资产周转率 = 0.6701年

权益乘数 = 1.51

ROE = 15.35% × 0.6701 × 1.51 = 15.56%

五、成长能力分析

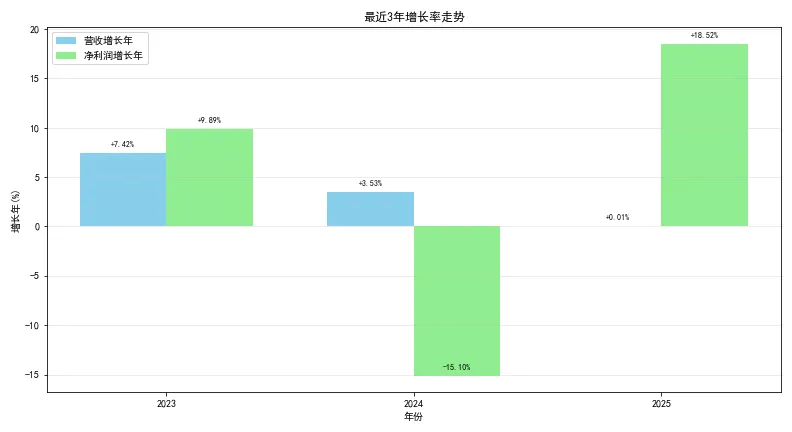

5.1 同比增长率

| 指标 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|

| 营业收入 | 893.41 | 924.96 | 925.08 |

| 归母净利润 | 141.08 | 119.77 | 141.95 |

| 营收同比增长 | +7.42% | +3.53% | +0.01% |

| 净利润同比增长 | +9.89% | -15.10% | +18.52% |

最近3年增长率走势

5.2 3年CAGR计算

公式:CAGR = [(本期 / 3年前)^(1/3) - 1] × 100%

| 指标 | 3年前 | 本期 | CAGR计算 | 结果 |

|---|---|---|---|---|

| 营业收入 | 831.66 | 925.08 | [(1.1123)^(1/3) - 1] × 100% | 3.61% |

| 归母净利润 | 128.38 | 141.95 | [(1.1058)^(1/3) - 1] × 100% | 3.41% |

六、营运能力分析

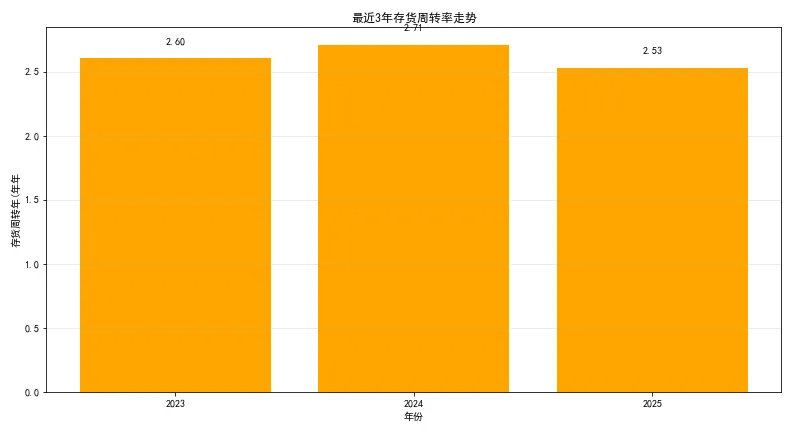

6.1 存货周转率

公式:存货周转率 = 营业成本 / 平均存货其中:平均存货 = (期初存货 + 期末存货) / 2

| 年度 | 营业成本(亿 | 期初存货(亿 | 期末存货(亿 | 平均存货(亿 | 存货周转率 | 周转天数 |

|---|---|---|---|---|---|---|

| FY2023 | 497.33 | 189.98 | 192.11 | 94.99 | 2.60次 | 140.21天 |

| FY2024 | 519.54 | 192.11 | 191.11 | 191.61 | 2.71次 | 134.62天 |

| FY2025 | 500.67 | 191.11 | 204.72 | 197.91 | 2.53次 | 144.28天 |

最近3年存货周转率走势

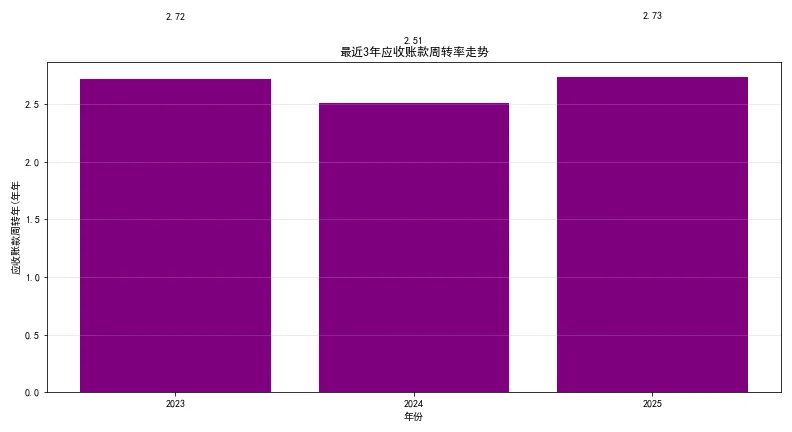

6.2 应收账款周转率

公式:应收账款周转率 = 营业收入 / 平均应收账款

| 年度 | 营业收入(亿 | 期初应收(亿 | 期末应收(亿 | 平均应收(亿 | 应收周转率 | 周转天数 |

|---|---|---|---|---|---|---|

| FY2023 | 893.41 | 299.06 | 358.17 | 149.53 | 2.72次 | 134.25天 |

| FY2024 | 924.96 | 358.17 | 379.10 | 368.63 | 2.51次 | 145.47天 |

| FY2025 | 925.08 | 379.10 | 298.12 | 338.61 | 2.73次 | 133.60天 |

最近3年应收账款周转率走势

6.3 资产周转率

公式:资产周转率 = 营业收入 / 总资产

| 年度 | 营业收入(亿 | 总资产(亿 | 资产周转 |

|---|---|---|---|

| FY2025 | 925.08 | 1380.50 | 0.6701次 |

七、偿债能力分析

7.1 权益乘数

公式:权益乘数 = 总资年/ 归属于母公司所有者权益

| 年度 | 总资产(亿 | 归属于母公司所有者权益(亿 | 权益乘数 |

|---|---|---|---|

| FY2025 | 1380.50 | 912.17 | 1.51 |

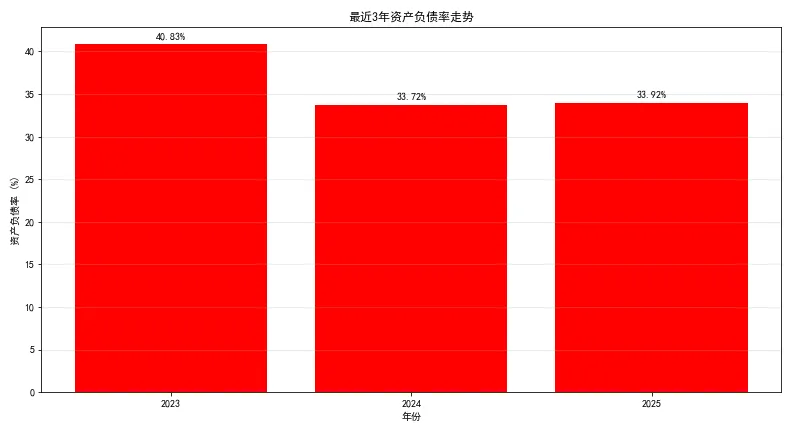

7.2 资产负债率

公式:资产负债率 = 总负年/ 总资产

| 年度 | 总负债(亿 | 总资产(亿 | 资产负债率 |

|---|---|---|---|

| FY2023 | 566.95 | 1388.58 | 40.83% |

| FY2024 | 445.16 | 1320.16 | 33.72% |

| FY2025 | 468.33 | 1380.50 | 33.92% |

最近3年资产负债率走势

7.3 有息负债率

公式:有息负债率 = (短期借款 + 长期借款 + 应付债券) / 总资产

| 年度 | 有息负债(亿 | 总负债(亿 | 有息负债率 |

|---|---|---|---|

| FY2025 | 38.96 | 468.33 | 2.82% |

八、现金流分析

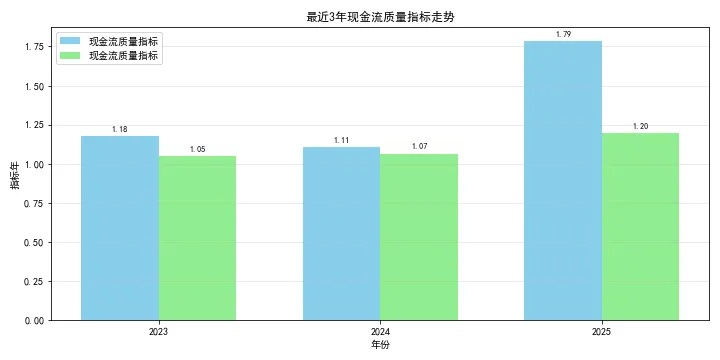

8.1 现金流质量指标

公式:现金流质量指标 = 经营活动现金净流量 / 归母净利润

| 年度 | 经营活动现金净流量(年 | 归母净利润(亿 | 现金流质量指标 |

|---|---|---|---|

| FY2023 | 166.22 | 141.08 | 1.18 |

| FY2024 | 132.64 | 119.77 | 1.11 |

| FY2025 | 253.39 | 141.95 | 1.79 |

8.2 现金流质量指标

公式:现金流质量指标 = 销售活动产生现金净流量 / 营业收入

| 年度 | 销售活动产生现金净流量(亿 | 营业收入(亿 | 现金流质量指标 |

|---|---|---|---|

| FY2023 | 935.94 | 893.41 | 1.05 |

| FY2024 | 985.12 | 924.96 | 1.07 |

| FY2025 | 1108.52 | 925.08 | 1.20 |

最近3年现金流质量指标走势

九、估值分析

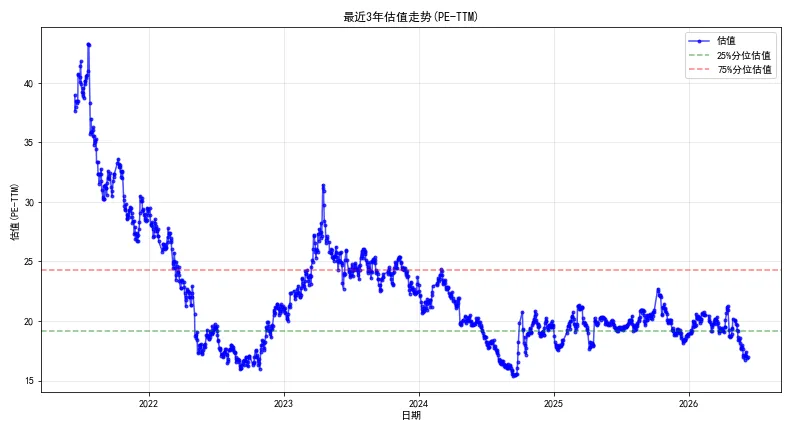

9.1 估值指标

公式: 估值(PE-TTM) = 总市值/ 净利润TTM

| 指标 | 数据 |

|---|---|

| 最新估值 | 16.97 |

| 5年平均 | 22.24 |

| 5年最大 | 43.30 |

| 5年最小 | 15.40 |

9.2 估值走势

十、机构研报

10.1 近期研报汇总

最近48 篇机构研报

| 日期 | 机构 | 标题 | 评级 |

|---|---|---|---|

| 2026-05-05 | 国信证券 | 1Q26归母净利润同比增长36.42%,经营走向高质量发展 | 增持 |

| 2026-04-20 | 群益证券 | 创新及海外增长较快,收入结构优化,毛利率逐季提升 | 增持 |

| 2026-01-27 | 国元证券 | 2025年度业绩快报点评:聚焦主业高质量发展,利润增长逐季加速 | 买入 |

| 2025-11-06 | 国信证券 | 3Q25归母净利润同比增长20.31%,经营质量持续提升 | 增持 |

| 2025-10-20 | 国元证券 | 2025年第三季度报告点评:盈利能力持续改善,创新业务快速增长 | 买入 |

| 2025-10-20 | 群益证券 | 25年前三季度净利YOY+15%,应收账款下降,经营质量回升 | 持有 |

| 2025-10-20 | 东吴证券 | 2025年三季报业绩点评:净利润同比高增,AI与海外共振驱动增长新曲线 | 买入 |

| 2025-10-19 | 国金证券 | 有效益增长效果显现,现金流及利润超预期 | 买入 |

| 2025-09-19 | 东吴证券 | 主业与创新业务协同并进,编织智能物联生态网络 | 买入 |

| 2025-08-12 | 国金证券 | 高质量增长初见成效,中期分红提高公司股息率,全年业绩指引积极 | 买入 |

10.2 评级分布

| 评级 | 数量 |

|---|---|

| 买入 | 35 |

| 增持 | 9 |

| 持有 | 4 |

十一、最新资讯

11.1 近期动态

近期机构研报显示:

2026-05-05 国信证券: 1Q26归母净利润同比增长36.42%,经营走向高质量发展...

2026-04-20 群益证券: 创新及海外增长较快,收入结构优化,毛利率逐季提升...

2026-01-27 国元证券: 2025年度业绩快报点评:聚焦主业高质量发展,利润增长逐季加速...

2025-11-06 国信证券: 3Q25归母净利润同比增长20.31%,经营质量持续提升...

2025-10-20 国元证券: 2025年第三季度报告点评:盈利能力持续改善,创新业务快速增长...

十二、分红派息历史

分红年数: 5 年每10股累计派息: ¥34.50年均每股派息: ¥6.90

13.1 分红记录

| 年度 | 除权除息日 | 每10股派息(元) | 每10股送转(股) | 股权登记日 | 派息日 |

|---|---|---|---|---|---|

| 2025 | 2026/05/20 | 7.50 | 0.00 | 2026-05-19 | 2026/05/20 |

| 2025 | 2025/10/10 | 4.00 | 0.00 | 2025-10-09 | 2025/10/10 |

| 2024 | 2025/05/20 | 7.00 | 0.00 | 2025-05-19 | 2025/05/20 |

| 2023 | 2024/05/21 | 9.00 | 0.00 | 2024-05-20 | 2024/05/21 |

| 2022 | 2023/05/19 | 7.00 | 0.00 | 2023-05-18 | 2023/05/19 |

十三、管理层与公司治理

13.1 高管团队概况

高管总数: 19 人平均年龄: 54 岁平均薪酬: ¥211.06 万元薪酬中位数: ¥289.00 万元

13.2 核心高管明细

| 姓名 | 职务 | 性别 | 年龄 | 年薪(万元) | 持股数(股) |

|---|---|---|---|---|---|

| 胡扬忠 | 董事长,法定代表人,非独立董事 | 男 | 61 | 299.00 | 15600.0万 |

| 徐鹏 | 总经理,非独立董事 | 男 | 50 | 345.00 | 3.9万 |

| 陈军科 | 高级副总经理 | 男 | 55 | 289.00 | - |

| 奉玮 | 高级副总经理,董事会秘书 | 男 | 47 | 289.00 | 47.0万 |

| 郭旭东 | 高级副总经理 | 男 | 54 | 317.00 | 5.1万 |

| 浦世亮 | 高级副总经理 | 男 | 49 | 335.00 | 26.6万 |

| 徐习明 | 高级副总经理 | 男 | 53 | 315.00 | 14.8万 |

| 蔡昶阳 | 高级副总经理 | 男 | 55 | 289.00 | 10.9万 |

| 金艳 | 高级副总经理,财务负责人 | 女 | 47 | 289.00 | 25.1万 |

| 黄方红 | 高级副总经理 | 女 | 44 | 305.00 | 40.0万 |

13.3 薪酬分布情况

| 统计项 | 数值 |

|---|---|

| 最高年薪 | ¥345.00 万元 |

| 最低年薪 | ¥30.00 万元 |

| 平均年薪 | ¥211.06 万元 |

十四、投资建议

14.1 综合评级

| 维度 | 星级评分 | 说明 |

|---|---|---|

| 盈利能力 | ★★★★☆ | ROE 15.56% |

| 成长性 | ★★★☆☆ | 营收+0.01% |

| 营运能力 | ★★★☆☆ | 资产周转率0.6701 |

14.2 投资结论

投资评级: ★★★★☆ 推荐

判断依据:

ROE在15-20%之间,盈利能力良好

营收增长放缓,需关注

毛利率波动较大

关键字段说明

| 字段名 | 含义 | 计算公式 |

|---|---|---|

| 毛利率 | 毛利/营业收入 | (营收-成本)/营收 * 100% |

| ROE | 净资产收益率 | 归母净利润/归属于母公司所有者权益 * 100% |

| 权益乘数 | 财务杠杆 | 总资产/归属于母公司所有者权益 |

| 类现金资产占比 | 类现金资产占总资产的比例,反映公司流动性和财务安全性 | (货币资金+交易性金融资产)/总资产 * 100% |

免责声明

本报告仅供投资参考,不构成投资建议。股市有风险,投资需谨慎。过往业绩不代表未来表现