01

开篇:

沪七条满3个月,小阳春行情进入下半场

2026年5月,距"沪七条"新政(限购门槛、公积金、房产税三维优化)落地已满3个月。在外环内非沪籍社保年限由3年缩至1年、首套公积金贷款上限提至240万元、沪籍家庭子女购唯一住房免征房产税等组合政策的持续催化下,上海楼市在3月迎来量价齐升的"小阳春"行情,4月延续高位运行。

那么,新政满3个月、季节性窗口进入尾声之际,5月上海楼市究竟是热度延续,还是回归理性?是政策脉冲下的短期反弹,还是核心资产重估逻辑下的趋势性修复?

02

住宅市场:

供应回升、成交放量,量价结构性分化

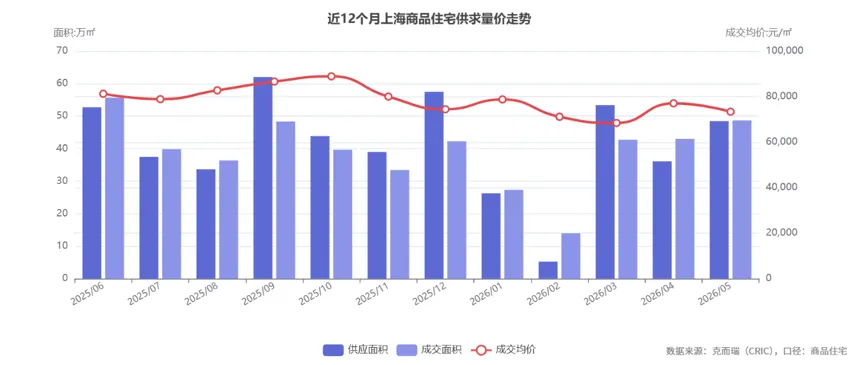

2.1 供求基本面:供应环比大幅反弹,同比仍处低位;成交端量稳价升节奏延续

供应端:2026年5月上海商品住宅新增供应3546套、建筑面积48.47万㎡,环比4月分别增长34.32%、34.28%,标志着供应端在4月阶段性收缩后明显修复。但同比2025年5月,供应套数和供应面积分别下降35.68%、29.65%,反映在新政带动去化加快的背景下,供应端整体仍维持理性节奏,未出现集中放量。5月供求比为1.00,供应与成交达到基本平衡状态,市场处于"边推边消化"的健康节奏。

成交端:5月上海商品住宅成交3972套、建筑面积48.70万㎡、成交金额357.35亿元,环比4月分别增长14.11%、13.26%、7.81%;同比2025年5月分别下降14.30%、17.40%、33.95%。成交均价73377元/㎡,环比4月下降4.81%,同比下降20.03%;套均价900万元/套。

成交量环比稳步修复,而均价环比小幅回落,主要源于嘉定、宝山、奉贤等近远郊刚改盘集中入市,结构性拉低整体均价,并非核心板块实际价格走弱。

解读:近12个月上海新房供应、成交波动剧烈,2026年2月受春节影响触底,3月强势反弹,5月成交量已逼近2025年9月以来高位,呈现"成交回升、价格阶段性回调"的小阳春下半场特征。

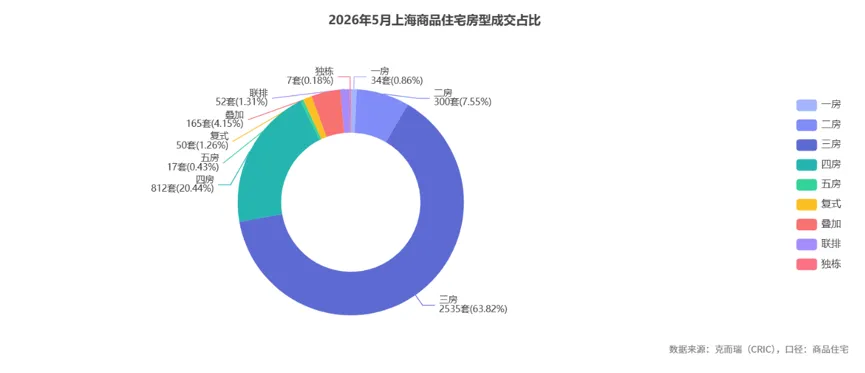

2.2 房型结构:三房四房合计占比84.26%,改善主导特征明确

5月成交结构中三房成交2535套、占比63.82%,居绝对主导;四房成交812套、占比20.44%;二房成交300套、占比7.55%;五房17套;复式50套;叠加165套、联排52套、独栋7套,别墅类合计占比超过6%。三房+四房合计占比高达84.26%,标志着改善型需求仍为新房成交主力。

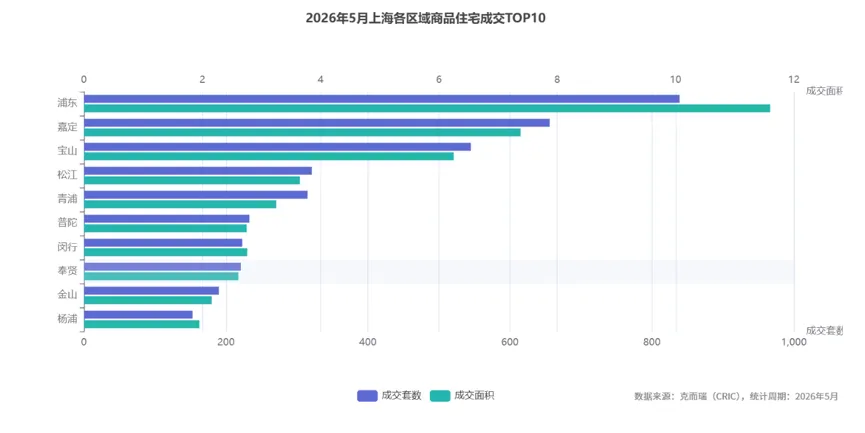

2.3 区域排名:浦东独占鳌头,近郊三区紧随其后

呈现"浦东领跑、近郊放量、中心城区单价高位"的格局。浦东以839套(11.60万㎡)稳居榜首,嘉定、宝山紧随其后。

浦东在套数与面积两个维度均独占鳌头,嘉定、宝山等近郊区域以刚改产品贡献显著的成交体量,而黄浦、长宁、静安、徐汇等中心城区由于总价高、产品稀缺,套数与面积相对较少但单价高位,整体呈现"浦东领跑、近郊放量、中心城区单价高位"的格局。

03

二手房市场:

量价齐升,连续3月站稳荣枯线之上

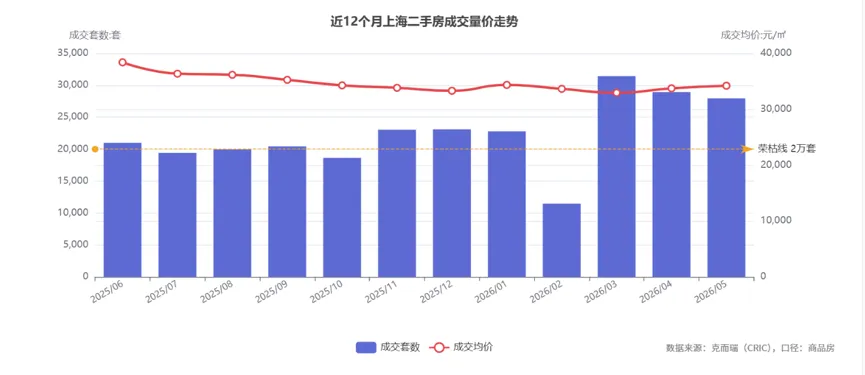

3.1成交同比大增近三成,均价环比连续上行

2026年5月上海二手房成交27952套,同比2025年5月增长29.76%,环比4月微降3.40%;成交建筑面积225.78万㎡,同比增长27.67%,环比下降3.33%;成交金额772.18亿元,同比增长12.58%,环比下降2.01%;成交均价34201元/㎡,同比下降11.82%,但环比上升1.36%;套均价276.25万元/套。成交量同比近三成的强劲增长,叠加均价环比连续修复,标志着二手房市场"以价换量"阶段已基本结束,"量稳价升"的企稳信号愈发清晰

3月成交31436套、4月28936套、5月27952套,连续3个月稳居2万套荣枯线之上。这是自2023年以来上海二手房市场首次实现季度级别的高位连续运行,反映沪七条释放的购买力具备显著的可持续性。

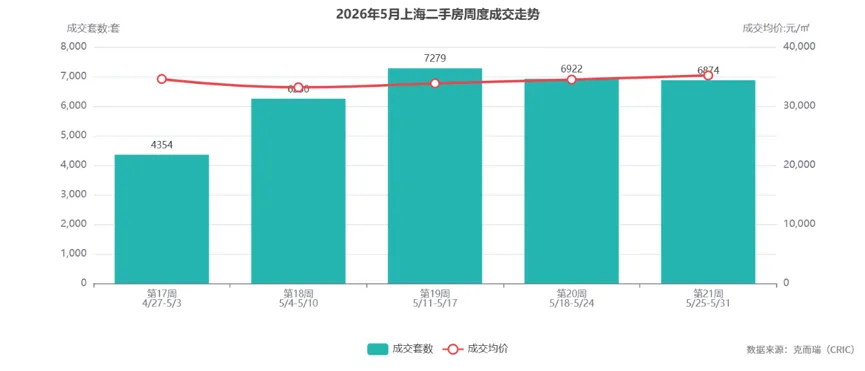

单周突破7000套,均价五周连涨。克而瑞数据显示,25月覆盖周次中:17周(2026/4/27-5/3)成交4354套、均价34583元/㎡;18周(5/4-5/10)6250套、33172元/㎡;19周(5/11-5/17)7279套、33844元/㎡,创下周度成交峰值;20周(5/18-5/24)6922套、34481元/㎡;21周(5/25-5/31)6874套、35186元/㎡。

值得注意的是,21周成交均价35186元/㎡较17周34583元/㎡上行约1.74%,连续多周价格中枢温和抬升,反映带看活跃度向成交端的有效传导。

04

典型企业及项目:

央国企领跑,改善豪宅项目主导榜单

4.1 房企TOP10央国企双线格局清晰,项目榜top10浦东大三林板块成最大赢家

央企序列(招商、华润、金茂、保利、建发、中旅)与地方国企序列(陆家嘴、上海地产、南房、浦发)合计构成TOP10完整阵容。资金面稳健、土储优质的央国企正主导上海一手房供给端,民企在榜单中阶段性缺席。

4.2 项目TOP10:浦东大三林板块成最大赢家

2026年5月上海项目销售金额TOP10呈现"浦东主导、虹口紧随、嘉定刚改放量"的鲜明特征,其中浦东大三林板块独占3席。

榜单显示,10个TOP项目中均价超15万元/㎡的核心改善/豪宅项目达5个(陆家嘴太古源、安澜上海、绿城潮鸣外滩、金茂璞元、华润澐启滨江),单盘单月吸金能力强劲,反映核心地段豪宅市场仍处"核心资产重估"逻辑下的强势区间。

上海2026年5月商品住宅项目销售金额排行榜

05

土地市场:

宅地成交活跃,溢价率维持高位

2026年5月上海成交宅地(含纯住宅+商住)5幅,成交总建筑面积19.32万㎡,成交总价110.45亿元,综合楼板价57179元/㎡,综合溢价率达33.51%。

2026年5月上海涉宅用地成交明细

虹口四川北路两幅地块楼板价均破9万元/㎡,浦东大三林商住地块楼板价突破8万元/㎡,标志着内环及内中环优质板块的"核心资产重估"逻辑被房企持续兑现;而青浦重固地块以底价成交、溢价率0%,反映远郊地块仍以理性入手为主,房企投资呈现明显的板块筛选偏好。

5月末新挂牌5幅宅地,总出让面积18.00万平方米,总建筑面积约28.53万平方米,起拍总价约104.22亿元。分别位于静安区大宁板块、浦东新区周康、闵行区马桥板块、松江区洞泾镇及嘉定新城核心区。总体呈现"高门槛核心区+低密改善型+TOD稳健型+远郊高风险"的结构性分化特征。

2026年5月上海涉宅用地供应明细

06

总结与趋势预判:

复苏延续,结构分化深化

(一)市场定性:三维复苏格局确立

沪七条新政满3个月,2026年5月上海楼市呈现"新房成交放量、二手房高位运行、土地市场企稳"的三维复苏格局:新房成交环比增长14.11%、二手房连续3月站稳荣枯线、土地综合溢价率33.51%。量价企稳信号已较为明确,小阳春行情的"成色"基本经受住了下半场考验。

(二)结构性分化三大特征

区域分化:浦东以108.99亿元独占全市约三成成交金额,内环+内中环核心板块土地高溢价拍出,而远郊板块去化与拿地热度仍承压;

产品分化:新房端三房+四房合计占比84.26%,改善需求主导;二手房端套均价276.25万元/套,刚需在二手房端集中释放,呈现"新房改善、二手刚需"的清晰分工;

价格段分化:豪宅市场(陆家嘴太古源17.10万元/㎡、安澜上海17.45万元/㎡、绿城潮鸣外滩16.13万元/㎡)热度延续,体现核心资产重估逻辑;近郊刚改盘以5万元/㎡级价格段贡献套数增量。

THE END

特别提醒:

1、上述研究成果由克而瑞上海分析师 李胜男,通过人机协作综合使用克而瑞·决策专家的行业skills和数据分析功能撰写完成。内容仅供参考,不构成投资建议;

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益;

3、运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。

往期精彩内容: