半导体先进封装行业深度调研报告

2026-06-10 16:37

半导体先进封装行业深度调研报告

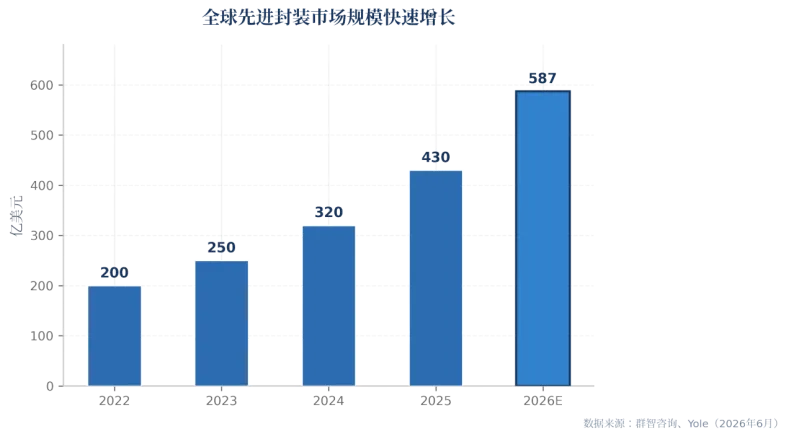

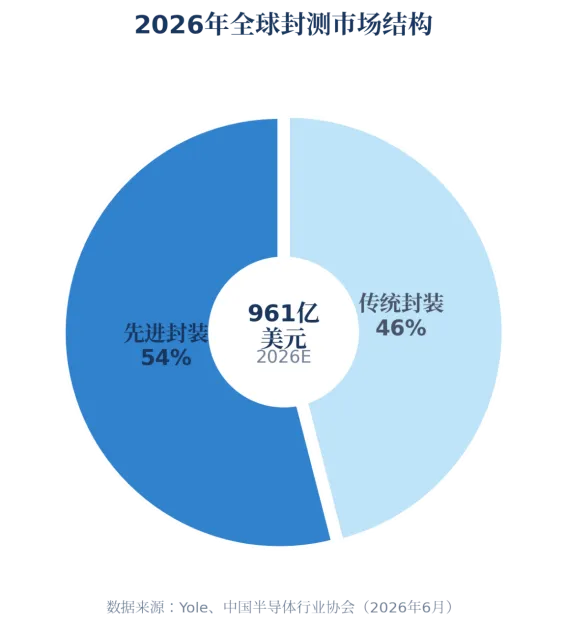

半导体先进封装正处于从"后端工序"向"芯片性能核心决定因素"的历史性跃迁期。随着摩尔定律逼近物理极限,先进封装已成为延续芯片性能增长的核心路径——通过Chiplet异构集成、2.5D/3D堆叠等技术,在不依赖制程微缩的情况下实现"更多功能、更高带宽、更低功耗"。核心判断:这是一个"供不应求、国产替代、技术范式转移"三重驱动的黄金赛道。2026年全球先进封装市场规模预计将达到522-587亿美元,同比增长约80%-97%;中国封测龙头长电科技、通富微电已稳居全球前十,先进封装技术进入大规模量产阶段。先进封装是对应于传统封装(如引线键合、DIP、SOP等)的概念,核心特征是实现高密度互连、异构集成、系统级功能整合。主要包括2.5D/3D封装、Chiplet(芯粒)、扇出型封装(Fan-out)、晶圆级封装(WLP)、系统级封装(SiP)等技术路线。第一,摩尔定律放缓。芯片制程从3nm向2nm、1.4nm演进时,每代升级的成本呈指数级增长。Chiplet技术将大芯片拆分为多个小芯粒,分别采用最适合的制程制造,再通过先进封装集成——这是"More than Moore"(超越摩尔)的核心路径。第二,AI算力需求爆发。大语言模型训练需要10-100倍于2020年基准的内存带宽,HBM(高带宽内存)与逻辑芯片的紧密集成必须依赖2.5D/3D先进封装。CoWoS等封装技术已成为AI加速器的"产能瓶颈"。第三,系统性能瓶颈转移。当制程微缩带来的性能增益递减时,芯片间的互连带宽、功耗、延迟成为新的性能瓶颈。先进封装通过缩短互连距离、提高密度来解决这一问题。根据多家权威机构数据,2026年全球先进封装市场处于高速增长期,不同机构的统计口径存在差异,但增长趋势高度一致:图1:全球先进封装市场规模趋势(2022-2026E,亿美元)根据Yole和中国半导体行业协会数据,2026年全球半导体封测市场规模预计达到961亿美元,其中先进封装占比首次突破54%,成为封测行业的主流技术方向。根据群智咨询调研数据,先进封装产能供需缺口在2025年达到顶峰后逐步收窄:关键结论:2025年供需缺口约23%,预计2027年下半年供需将达平衡点;2025-2027年产能CAGR高达77%。AI芯片对先进封装的依赖程度远超传统芯片,封装价值量呈数量级提升:2025年核心财务数据:营业收入388.7亿元(+8.1%),先进封装收入270亿元(创新高),研发费用20.9亿元(+21.4%)。技术突破:多芯片异构集成进入规模化量产;CPO完成客户样品交付;玻璃基板完成大尺寸FCBGA初步验证。2025年核心财务数据:营业收入279.2亿元(+16.9%),归母净利润12.2亿元(+79.9%),2026年资本开支91亿元。核心亮点:通富超威苏州+槟城合计营收173.8亿元;槟城工厂3nm多芯片产品封装通过验证。先进封装是当前半导体产业链中确定性最强、成长性最高的细分赛道之一。