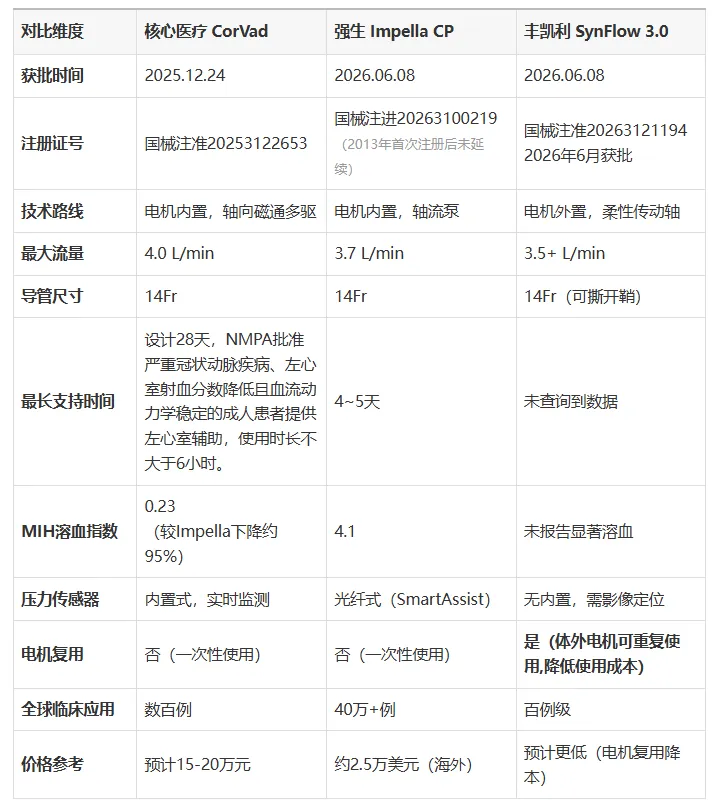

2026年6月8日,丰凯利SynFlow 3.0与强生Abiomed Impella同日获得NMPA批准(设备获批,导管审批中)。加上2025年12月已获批的核心医疗CorVad,国内介入式左心室辅助装置(pVAD)市场正式形成三证格局,但后来者已有10几家在排队,未来竞争惨烈。本文从多个维度探讨pVAD,包括技术、临床、市场等,供大家参考。

pVAD系统主要用于高风险经皮冠状动脉介入治疗(PCI)过程中,为符合条件的患者提供短时左心室辅助支持。自2013年Impella进入国内市场至今,越来越多的企业看好这一赛道。

1. 核心医疗 CorVad 4.0 —— 国产首证

深圳核心医疗科技股份有限公司出品,2025年12月获批,是国内首款介入式人工心脏。公司此前已有植入式人工心脏CorHeart 6(累计植入超1200例),是全球唯一同时拥有植入式和介入式人工心脏双证的企业。

核心技术为轴向磁通多驱电机(mAFP),电机内置,直径仅4-5mm。其修正溶血指数(MIH)仅0.23,较Impella CP的4.1下降约95%;最长支持时间28天(动物实验),远超Impella的4-5天;泵体表面温升不超过2摄氏度。产品矩阵覆盖CorVad 3.5/4.0/6.0/8.0及右心辅助RS/RI系列。

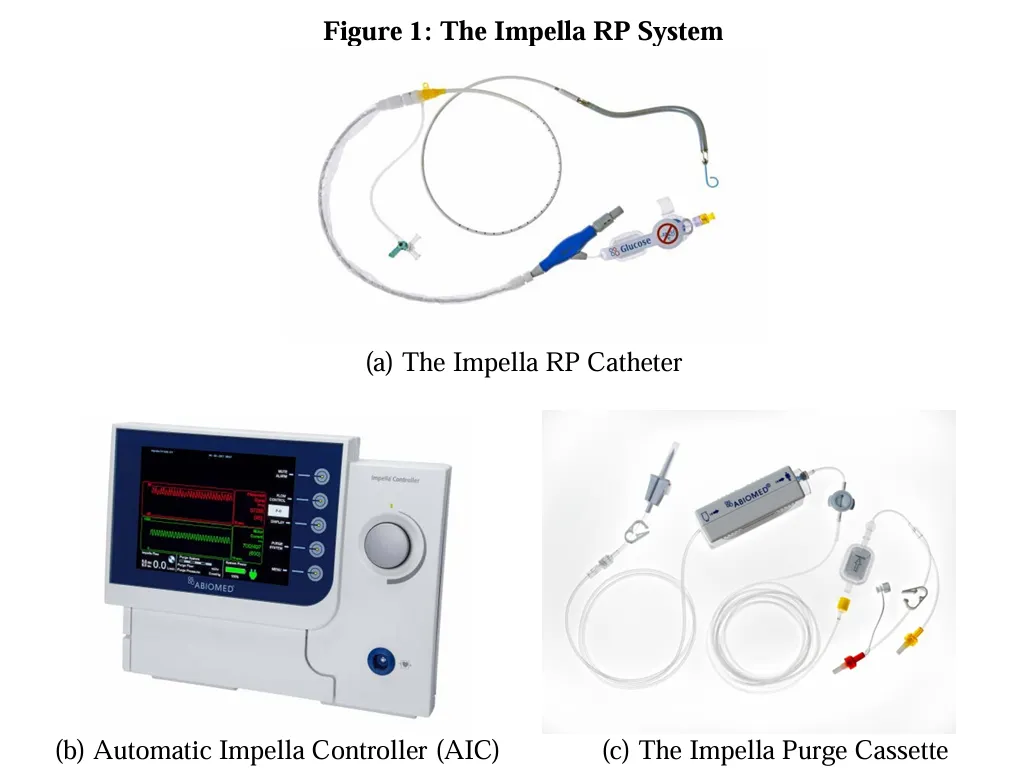

2. 强生 Abiomed Impella CP —— 全球龙头,安全存疑

强生旗下Abiomed公司产品,2022年强生以166亿美元收购。全球唯一获FDA批准的pVAD平台,累计应用超40万例,2025财年销售额17.51亿美元。产品线覆盖Impella 2.5/CP/5.0/5.5/RP,适配左右心不同场景。

中国注册历程:

2013年首次取得NMPA注册证(国食药监械(进)字2013第3451641号),Impella 2.5曾进入中国市场 注册证到期后未延续,退出中国市场 2025年11月通过临床急需进口通道重新引进,进驻阜外医院、北京安贞医院 2026年6月8日设备重新获批,新注册号:国械注进20263100219

重大安全事件:

2024年3月,FDA发布I级召回:泵导管可能刺穿左心室壁,导致49例死亡、129例重伤,全球召回超9万台 2026年5月(NMPA获批前不到一个月),连续发生两起致死事件:AIC自动控制器软件缺陷致1死2伤;CP SmartAssist吹扫压力缺陷致1死 自2022年强生收购以来,Impella平台已发生至少7次FDA公开召回或安全通告,累计关联超50例死亡

Impella产品示意图(主机+耗材)

Impella使用详细过程

3. 丰凯利 SynFlow 3.0 心流 —— 差异化挑战者

丰凯利医疗器械(上海)有限公司出品,2023年1月成为首个进入NMPA创新医疗器械绿色通道的国产介入泵,被誉为"中国版Impella"。2026年6月8日设备获批。

核心差异化在于电机外置+柔性传动轴设计。体外电机可重复使用,显著降低单次耗材成本。全球独创Clinfusion洁净灌注技术,灌注液不经过传动摩擦区,杜绝磨损微粒进入血液。配套自研可撕开导管鞘,泵到位后即可撕开撤出,避免下肢缺血。导管尺寸更适配中国患者偏细的股动脉。已申请专利150余件,授权75件以上。

| 试验类型 | |||

| 参与中心 | |||

| 入组例数 | 125例 | ||

| 对照组 | VA-ECMO | ||

| 主要终点 | 术后30天MAE发生率 | ||

| pVAD组MAE | 7.34% | ||

| 对照组MAE | |||

| 90天MACCE | |||

| 严重出血 | |||

| 统计结论 | 非劣效且优效 | 达到非劣效 |

丰凯利临床试验详情:确证性研究(ChiCTR2500097002)入组125例,以VA-ECMO为对照,主要终点为术后30天MAE发生率。SynFlow 3.0组MAE为7.34%,显著低于ECMO组11.5%,术中输血量更少、住院时间更短。试验由复旦大学附属中山医院葛均波院士和解放军总医院陈韵岱教授牵头。

核心医疗 CorVad

优势:国产首证,先发优势明确;支持28天行业最长;MIH溶血指标最优(0.23);植介入双证构建完整生态;已有CorHeart 6植入超1200例的临床和渠道基础 劣势:临床数据量有限(数百例级),品牌认知度待建立,电机内置一次性成本较高 最佳场景:严重冠状动脉疾病、左心室射血分数降低且血流动力学稳定的成人患者提供左心室辅助,使用时长不大于6小时。目前心源性休克AMICS还未获批。

强生 Abiomed Impella

优势:40万+例全球验证,证据最充分;SmartAssist智能平台(光纤压力传感器、90秒设置、智能撤机);完整左右心产品矩阵;全球指南明确推荐 劣势:安全记录堪忧(收购以来累计超50死、7+次召回);2026年5月刚发生两起致死事件;支持时间短(4-5天);价格高昂;国产替代趋势下面临定价压力 最佳场景:高危PCI、AMICS(需严格把握适应症并充分知情同意)

丰凯利 SynFlow 3.0

优势:电机外置可重复使用,显著降本;Clinfusion洁净灌注杜绝微粒入血;可撕开鞘减少下肢缺血;更适配中国患者解剖;临床MAE最低(7.34%) 劣势:外置电机路线临床验证规模有限;无内置压力传感器;品牌影响力弱;传动系统长期可靠性需更多数据

Impella全球应用量最大,但安全事件频发,是评估该产品不可忽视的维度。自强2022年收购以来,Impella平台已发生至少7次FDA公开召回或安全通告,累计关联超50例死亡、150余例严重伤害。

| 49死129重伤 | ||

| 2死2伤 |

值得注意的是,2026年5月的两起事件发生在NMPA获批前不到一个月。尽管产品未下架且软件更新在途,但如此密集的安全警告在高端医疗器械中极为罕见。临床使用需严格把握适应症并充分知情同意。

短期(2026-2027):渠道铺设与学术共识

核心医疗先发优势,加速全国渠道和术者培训 丰凯利复用切入,DRG/DIP控费下受基层医院青睐 强生依托顶级中心背书锁定高端市场,但安全事件阴影可能影响临床推广速度和患者接受度

中期(2027-2029):真实世界数据决胜

份额取决于大规模真实世界证据积累速度 丰凯利需证明外置电机在更大规模人群中的可靠性 预计通灵仿生,生命盾,心擎医疗等4-5家国产pVAD陆续获批,竞争加剧

长期(2030+):千亿赛道决赛圈

2033年中国中短期人工心脏市场超110亿人民币(弗若斯特沙利文) 具备完整产品矩阵(植入+介入+左右心)的企业将占主导 丰凯利电机复用模式若被验证,可能重新定义行业定价标准

? 展望

核心医疗以先发+生态+性能三重优势暂居领先身位; 丰凯利以成本+差异化技术开辟错位竞争赛道; 强生Abiomed虽全球验证最充分,但密集的安全召回事件(累计超50死)是其不可回避的硬伤,在中国市场的信任重建将是一大挑战。 2026年作为中国pVAD"元年",真正的竞争不在"谁先获批",而在 谁先建成规模化临床证据、学术共识、商业渠道的三位一体壁垒——同时,安全性将是这场竞赛中最关键的淘汰项。