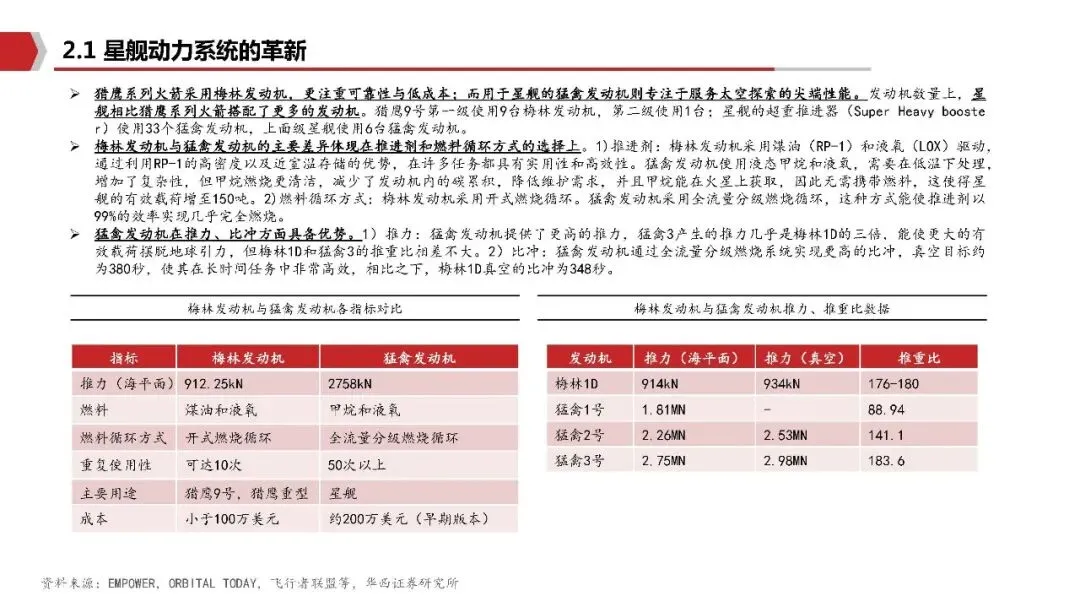

01

摘要

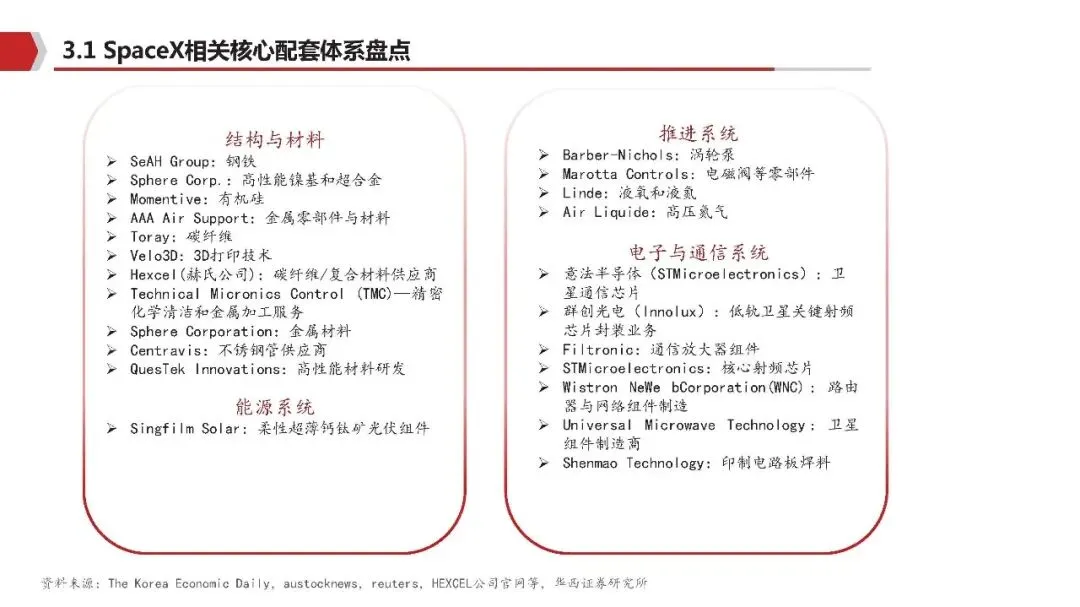

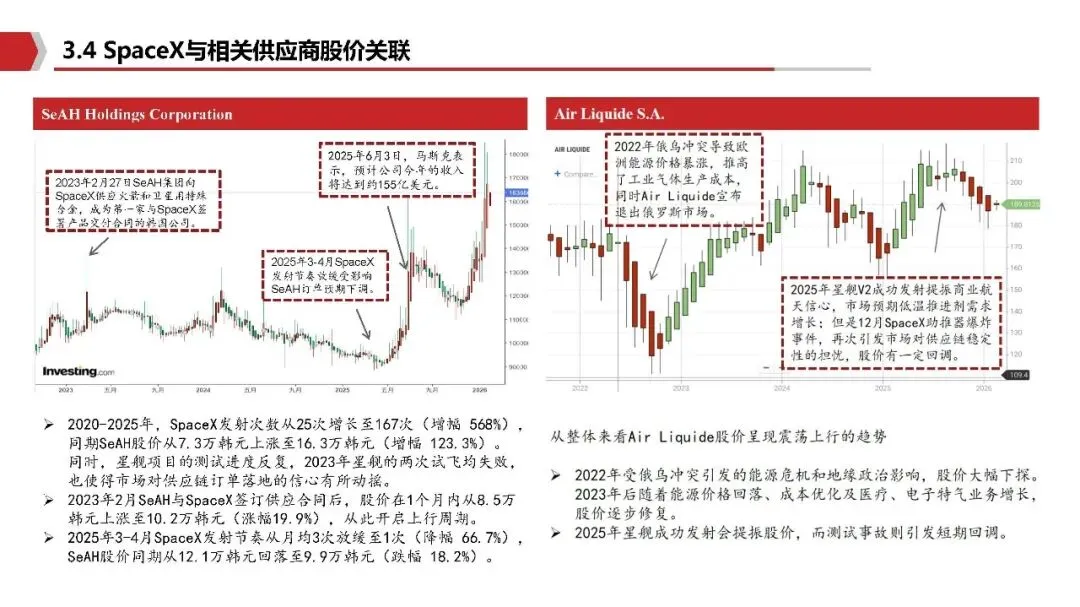

核心供应商体系

SpaceX通过高度垂直整合(自产率达85%)与精选外部供应商协同,构建了高效、低成本的供应链体系:

结构与材料

不锈钢由Outokumpu(奥托昆普)供应304L材料,成本仅为碳纤维的1/50。

SeAH Group提供特殊合金钢,Toray(东丽)供应高端碳纤维,Hexcel提供复合材料。

Velo3D提供3D打印技术,用于猛禽发动机关键部件制造。

推进与能源系统

Linde、Air Liquide供应液氧、液氮等工业气体。

Singfilm Solar提供柔性钙钛矿光伏组件。

电子与通信

意法半导体累计交付超50亿枚射频芯片,用于星链卫星。

群创光电(Innolux)获RF芯片封装订单,纬创(Wistron)生产路由器及网络设备。

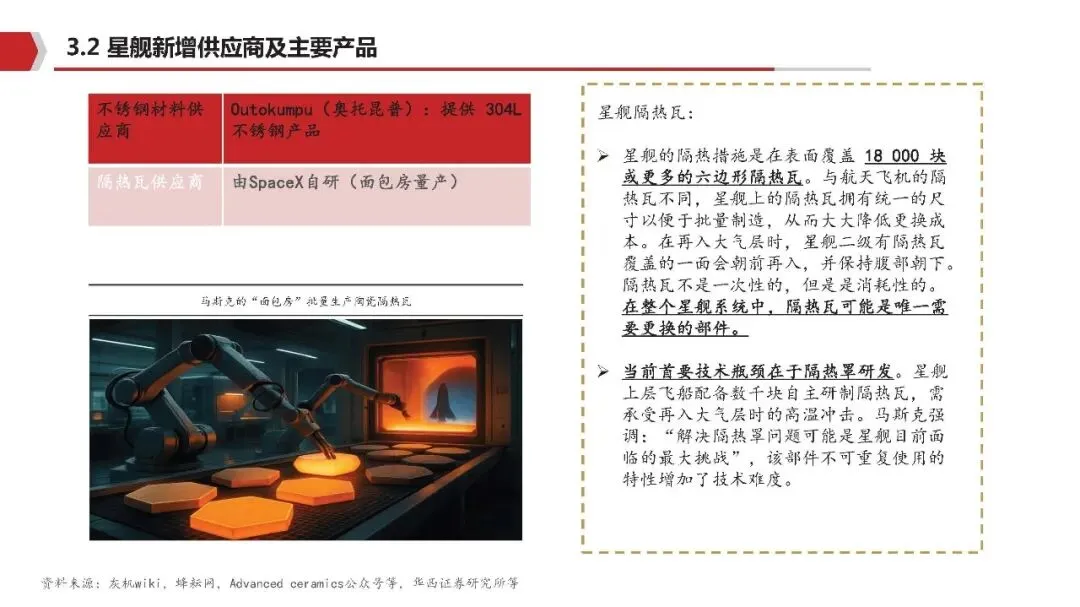

隔热瓦

由SpaceX自研并在“面包房”量产,共1.8万片,是星舰唯一消耗性部件,当前主要技术瓶颈。

行业影响分析

成本壁垒加固

星舰若实现完全可复用,将使入轨成本降至每磅100美元以下,较航天飞机降低两个数量级。2025年SpaceX全球商业发射市场份额已达82%,未来有望进一步挤压传统航天企业。

技术溢出效应

猛禽发动机的全流量分级燃烧、30X不锈钢箭体、塔架“筷子”回收等创新,推动行业从“性能至上”转向“性能与成本并重”,其工程经验将向材料、制造等领域扩散。

行业生态丰富

发射成本持续下探,使太空旅游、月球与火星探测、地球点对点运输等具备商业可行性。SpaceX计划2030年前完成载人火星飞行,目标年产1万艘星舰,推动太空活动从“单次任务”转向“常态化运营”。

商业模式验证

截至2026年,SpaceX持有220亿美元联邦合同,星链用户已达900万。星舰将优先用于星链部署及政府任务,中长期有望通过火星殖民、点对点运输等实现指数级增长。

SpaceX正通过技术突破与供应链协同,重塑全球商业航天格局,推动人类迈向多行星文明。

02

引用内容(部分)

完整PDF报告已上传知识星球,扫描下方图片二维码进入查阅下载