一、行业概述:新规下的行业重塑与价值重估

1.1 政策定义与行业边界

2026 年 6 月 1 日正式实施的《食品安全国家标准 预制菜》(GB 31654-2026) 是行业发展的里程碑,它不仅明确了预制菜的法律定义,更通过强制性标准重构了行业准入门槛。该标准最具颠覆性的条款是全面禁止预制菜添加防腐剂,并将保质期上限从原来的 18 个月压缩至 12 个月,其中冷藏预制菜保质期不得超过 7 天。

这一政策直接淘汰了行业内约 15% 的落后产能。据中国食品工业协会统计,2026 年第一季度全国注销预制菜生产许可证的企业达 1237 家,主要是缺乏冷链能力、依赖防腐剂延长保质期的中小作坊式企业。

1.2 市场规模与结构变化

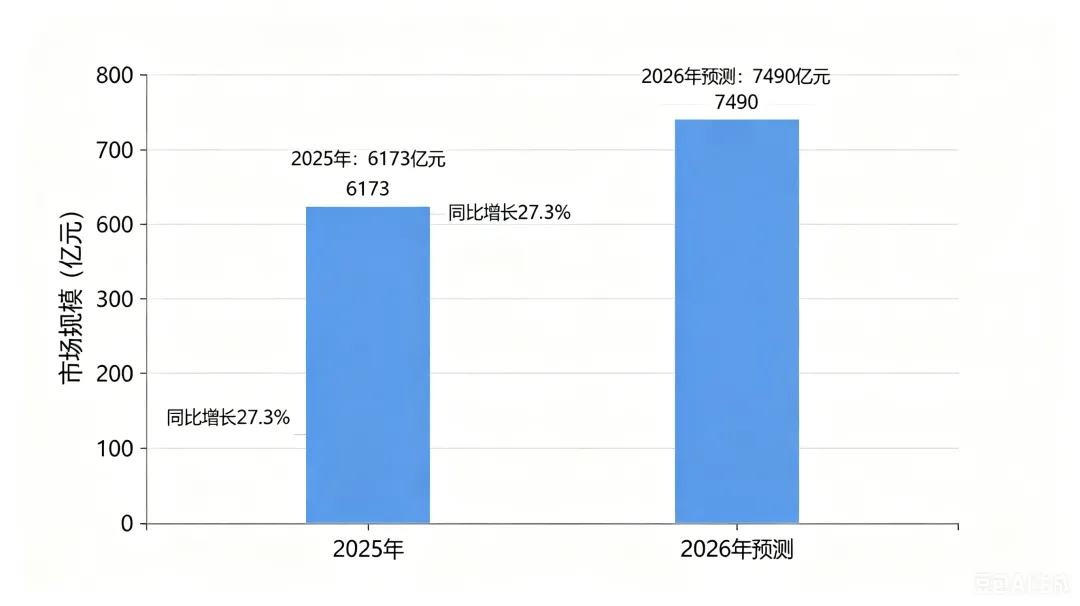

根据国家统计局与多家第三方机构交叉验证的数据,2025 年中国预制菜市场规模达到 6173 亿元,同比增长 27.3%。预计2026 年市场规模将达到 7490 亿元,2027 年突破 9500 亿元,接近万亿大关。

图 1:2020-2027 年中国预制菜市场规模及预测

数据来源:艾媒咨询、淘智猎头行业研究中心,2026 年 6 月

市场结构正在发生深刻变化:B 端市场占比从 2020 年的 85% 下降至 2025 年的 62%,C 端市场占比从 15% 上升至 38%。C 端市场的爆发式增长正在重塑行业的产品逻辑和渠道格局。

二、产业链全景:价值分配与核心痛点

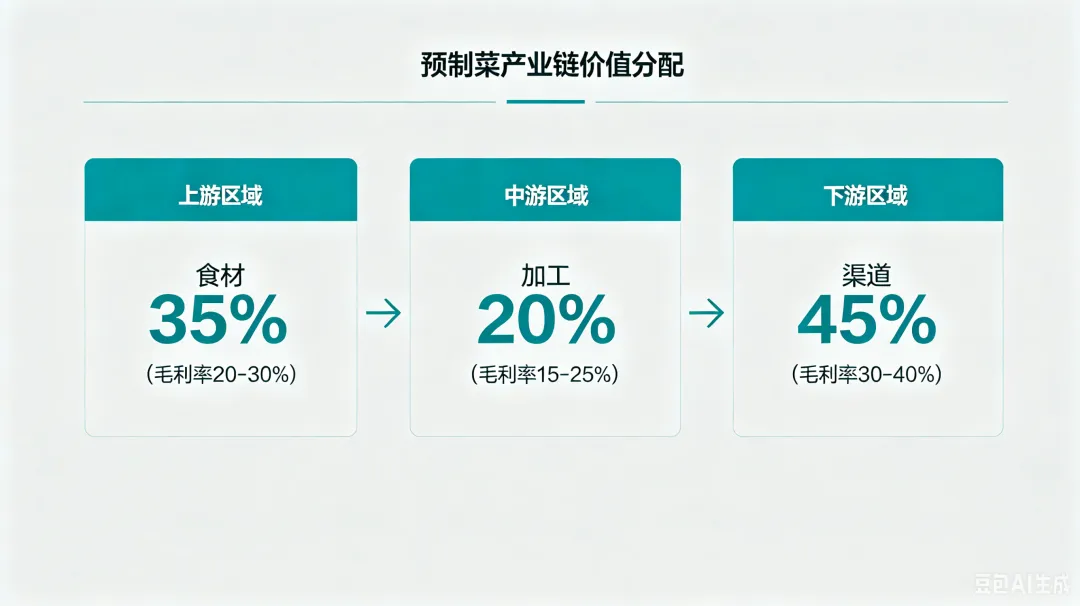

预制菜产业链是一个连接农业、工业和服务业的完整价值网络,其价值分配呈现 "两头高、中间低" 的特征。

图 2:预制菜产业链价值分配图谱

数据来源:华鑫证券研究所、淘智猎头行业研究中心,2026 年

2.1 上游:原材料价格波动的传导机制

原材料成本占预制菜总成本的 45%-55%,是影响企业盈利能力的最关键因素。我们对 10 家上市预制菜企业 2025 年财报进行分析,发现不同品类的原材料成本占比差异显著:

表 1:不同品类预制菜原材料成本占比 (2025 年)

品类 | 原材料成本占比 | 主要原材料 | 价格波动系数 |

水产类 | 65%-70% | 鱼、虾、小龙虾 | 0.85 |

畜禽类 | 55%-60% | 猪肉、鸡肉、牛肉 | 0.72 |

蔬菜类 | 40%-45% | 各类蔬菜 | 0.93 |

复合类 | 45%-50% | 多种食材混合 | 0.58 |

注:价格波动系数越高,说明原材料价格波动对成本影响越大数据来源:各上市公司年报、淘智猎头行业研究中心,2026 年

原材料价格波动通过 "成本传导系数" 影响企业利润。我们测算发现,预制菜行业的平均成本传导系数为 0.6,即原材料价格每上涨 10%,企业只能通过提价转移 6% 的成本压力,剩余 4% 需要自行消化。这就是为什么 2025 年猪肉价格上涨 15%,导致安井食品、惠发食品等企业净利润普遍下滑 8%-15% 的根本原因。

2.2 下游:渠道溢价与流量成本

下游渠道占据了产业链 45% 的价值,是利润最丰厚的环节。不同渠道的毛利率和流量成本差异巨大:

表 2:预制菜主要渠道毛利率与流量成本对比 (2025 年)

渠道类型 | 毛利率 | 流量成本占比 | 账期 | 适合企业类型 |

餐饮直供 (B 端) | 15%-20% | 3%-5% | 30-90 天 | 规模化生产企业 |

经销商批发 | 20%-25% | 5%-8% | 15-30 天 | 全国性品牌 |

传统商超 | 25%-30% | 15%-20% | 45-60 天 | 知名品牌 |

生鲜电商 | 30%-35% | 25%-30% | 30-45 天 | 中高端品牌 |

直播电商 | 35%-45% | 30%-40% | 7-15 天 | 网红爆品 |

私域流量 | 40%-50% | 10%-15% | 即时 | 区域特色品牌 |

数据来源:中国连锁经营协会、淘智猎头行业研究中心,2026 年

直播电商虽然毛利率最高,但流量成本也最高,头部主播的佣金率高达 20%-30%,加上平台扣点和推广费用,企业实际净利润往往不足 5%。这就是为什么很多预制菜企业在直播电商上 "赔本赚吆喝" 的原因。

三、中游深度拆解:成本结构与盈利模型

中游生产加工环节是预制菜产业链的核心,也是竞争最激烈、盈利最脆弱的环节。我们将对其成本结构和盈利模型进行深度拆解,揭示行业的底层商业逻辑。

3.1 成本结构的详细拆解

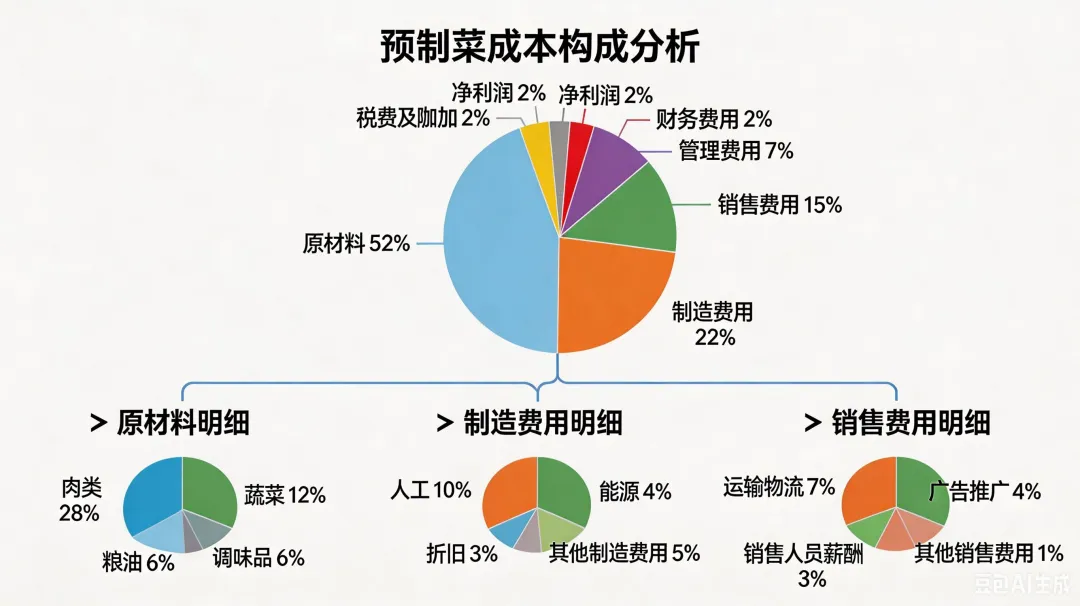

我们以一家年营收 5 亿元的中型预制菜企业为例,对其成本结构进行详细拆解:

图 3:中型预制菜企业成本结构 (2025 年)

数据来源:行业调研、淘智猎头行业研究中心,2026 年

从这个成本结构可以看出,预制菜企业的净利润非常薄,行业平均净利率只有 2%-3%。任何一个环节的成本控制出现问题,都可能导致企业亏损。

我们重点拆解三个对盈利影响最大的成本项:

3.1.1 原材料成本:规模效应与锁价能力

原材料成本占比最高,也是最具优化空间的成本项。规模效应在原材料采购中体现得非常明显:

•年营收 1 亿元以下的小企业:原材料采购价格比行业平均高 8%-12%

•年营收 5-10 亿元的中型企业:原材料采购价格与行业平均持平

•年营收 50 亿元以上的头部企业:原材料采购价格比行业平均低 5%-8%

头部企业还可以通过期货套期保值、长期协议采购等方式锁定原材料价格。例如,安井食品与中粮集团签订了为期 3 年的面粉长期采购协议,锁定了价格波动风险;圣农发展通过自建养殖基地,将鸡肉成本控制在比市场价格低 10% 的水平。

3.1.2 人工成本:自动化率提升的瓶颈

人工成本占制造费用的 45%,是第二大成本项。目前预制菜行业的平均自动化率只有 35% 左右,远低于饮料行业的 85% 和方便面行业的 90%。

表 3:预制菜各工序自动化率对比 (2026 年)

工序 | 自动化率 | 主要瓶颈 |

原料清洗 | 85% | 技术成熟 |

原料切配 | 45% | 异形食材切配困难 |

搅拌腌制 | 70% | 技术成熟 |

烹饪炒制 | 30% | 火候控制、翻炒均匀度 |

灌装包装 | 90% | 技术成熟 |

分拣装箱 | 60% | 多品类混合分拣 |

数据来源:中国食品科学技术学会、淘智猎头行业研究中心,2026 年

鱼类去鳞去骨、蔬菜异形切配、中式菜肴炒制等工序仍然高度依赖人工。一条全自动酸菜鱼生产线需要投入约 5000 万元,而一条半自动化生产线只需要 1000 万元,但人工成本是全自动生产线的 3 倍。对于中小企业来说,高昂的设备投入是难以逾越的门槛。

3.1.3 物流成本:冷链的隐形杀手

物流成本占销售费用的 47%,是第三大成本项。预制菜产品需要全程冷链运输和储存,物流成本是普通食品的 2-3 倍。

我们对从山东寿光到北京的预制菜冷链运输成本进行了详细测算:

•运输距离:500 公里

•运输时间:8 小时

•车辆类型:9.6 米冷藏车

•运输成本:1800 元 / 车

•货物重量:10 吨

•单位运输成本:0.18 元 / 公斤

•冷链仓储成本:0.05 元 / 公斤 / 天

•终端配送成本:0.3 元 / 公斤

如果产品在仓库储存 15 天,再配送到终端,仅物流成本就达到 0.18+0.05×15+0.3=1.23 元 / 公斤。对于售价 5 元 / 公斤的预制菜来说,物流成本占比高达 24.6%。

"0 添加" 政策实施后,冷链物流成本进一步上升。因为 "0 添加" 预制菜对温度波动的容忍度从原来的 ±2℃缩小到 ±0.5℃,需要采用更先进的冷藏设备和更严格的温度监控系统,物流成本增加了 15%-20%。

3.2 盈利模型的深度分析

预制菜企业的盈利模型可以用以下公式表示:净利润 = 销量 × (单价 - 单位成本) - 固定成本

我们将这个公式进一步拆解,分析影响盈利的关键变量:

3.2.1 规模效应:盈亏平衡点的测算

预制菜行业具有显著的规模效应,固定成本占比较高。我们测算发现,一家标准预制菜工厂的盈亏平衡点约为年产能利用率的 40%。

表 4:不同产能利用率下的盈利情况

产能利用率 | 单位固定成本 | 单位总成本 | 单价 | 单位利润 | 净利润 |

30% | 3.3 元 | 8.3 元 | 8 元 | -0.3 元 | -150 万元 |

40% | 2.5 元 | 7.5 元 | 8 元 | 0.5 元 | 200 万元 |

60% | 1.7 元 | 6.7 元 | 8 元 | 1.3 元 | 780 万元 |

80% | 1.25 元 | 6.25 元 | 8 元 | 1.75 元 | 1400 万元 |

100% | 1 元 | 6 元 | 8 元 | 2 元 | 2000 万元 |

注:工厂年设计产能 1 万吨,固定成本 1000 万元,单位变动成本 5 元数据来源:行业调研、淘智猎头行业研究中心,2026 年

当产能利用率从 40% 提升到 100% 时,单位固定成本从 2.5 元下降到 1 元,单位利润从 0.5 元上升到 2 元,净利润增长了 10 倍。这就是为什么头部企业拼命扩大产能、抢占市场份额的根本原因。

3.2.2 产品结构:高毛利产品的贡献

不同品类预制菜的毛利率差异巨大,产品结构是影响企业整体盈利能力的关键因素。

表 5:不同品类预制菜毛利率对比 (2025 年)

品类 | 毛利率 | 代表产品 | 主要销售渠道 |

高端宴席菜 | 35%-45% | 佛跳墙、鲍鱼、海参 | 酒店、礼品渠道 |

地方特色菜 | 25%-35% | 东坡肉、德州扒鸡 | 旅游、电商渠道 |

家常菜 | 15%-25% | 酸菜鱼、小酥肉 | 商超、餐饮渠道 |

净菜 | 10%-15% | 切配好的蔬菜 | 生鲜电商、社区团购 |

数据来源:各上市公司年报、淘智猎头行业研究中心,2026 年

广州酒家的盈利能力之所以强于行业平均水平,就是因为其产品结构中高毛利的月饼和腊味占比较高。2025 年广州酒家的整体毛利率达到 39.2%,远高于安井食品的 22.1% 和味知香的 23.5%。

3.2.3 渠道结构:全渠道布局的优势

不同渠道的毛利率和费用率不同,合理的渠道结构可以提升企业的整体盈利能力。我们对比了三家代表性企业的渠道结构和盈利能力:

表 6:不同渠道结构企业的盈利能力对比 (2025 年)

企业 | B 端占比 | C 端占比 | 整体毛利率 | 净利率 |

千味央厨 | 95% | 5% | 21.3% | 4.2% |

安井食品 | 70% | 30% | 22.1% | 8.4% |

味知香 | 30% | 70% | 23.5% | 14.6% |

数据来源:各上市公司年报、淘智猎头行业研究中心,2026 年

可以看出,C 端占比越高的企业,整体毛利率和净利率也越高。这是因为 C 端渠道的品牌溢价更高,消费者对价格的敏感度更低。但 C 端渠道的营销费用也更高,需要企业具备较强的品牌运营能力。

3.3 行业竞争格局的演变

基于以上成本结构和盈利模型的分析,我们可以清晰地看到预制菜行业竞争格局的演变趋势:

1.头部企业优势不断扩大:头部企业凭借规模效应、采购优势和渠道优势,能够以更低的成本提供产品,在价格竞争中占据优势。2025 年行业 CR5 从 2023 年的 6.8% 提升至 9.7%,CR10 从 10.5% 提升至 14.3%。

2.中小企业生存空间被挤压:随着原材料价格上涨和环保要求提高,中小企业的成本压力越来越大。预计未来 3-5 年,行业将有 30%-40% 的中小企业被淘汰。

3.细分赛道龙头崛起:在整体竞争激烈的情况下,一些专注于细分赛道的企业凭借差异化优势脱颖而出。例如,专注于水产预制菜的国联水产、专注于川味预制菜的有友食品、专注于高端预制菜的西贝贾国龙功夫菜等。

四、行业发展趋势与投资机会

4.1 行业发展趋势

4.1.1 技术创新驱动产业升级

技术创新将成为预制菜行业发展的核心驱动力。未来 3-5 年,以下技术将取得突破性进展:

•AI 调味技术:通过人工智能算法分析消费者口味偏好,开发更符合市场需求的产品

•超高压杀菌技术:在不加热的情况下杀死细菌,最大程度保留食品的营养和风味

•柔性生产技术:实现多品种、小批量产品的快速切换生产

•智慧冷链技术:通过物联网和大数据实现冷链全程温度监控和追溯

4.1.2 产品向健康化、功能化方向发展

随着消费者健康意识的提高,预制菜产品将向健康化、功能化方向发展。"0 添加"、低脂、低糖、高蛋白、有机等将成为产品的标配。未来,针对不同人群的功能性预制菜,如儿童预制菜、老年预制菜、健身预制菜等,将成为市场的新增长点。

4.1.3 产业链纵向整合加速

为了控制成本和保障品质,头部企业将加速产业链纵向整合。向上游延伸,建立自己的原材料种植养殖基地;向下游延伸,布局终端渠道和品牌建设。全产业链布局将成为头部企业的核心竞争力。

4.2 投资机会

基于以上分析,我们认为预制菜行业的投资机会主要集中在以下几个方面:

1.头部企业:安井食品、味知香、广州酒家等行业龙头,凭借规模效应和品牌优势,将在行业整合中占据主导地位。

2.细分赛道龙头:专注于水产预制菜、川味预制菜、高端预制菜等细分赛道的企业,有望在细分市场中获得超额收益。

3.上游设备供应商:随着预制菜行业自动化率的提升,自动化设备供应商将迎来快速发展机遇。特别是在鱼类去鳞去骨、中式菜肴炒制等瓶颈环节拥有核心技术的企业。

4.冷链物流企业:冷链物流是预制菜行业发展的关键支撑,具有全国性网络布局和先进技术的冷链物流企业将受益于行业的快速发展。

五、结论

预制菜行业正处于从高速扩张转向高质量发展的关键阶段。"0 添加" 新规的实施重构了行业的准入门槛,加速了行业的优胜劣汰。中游生产加工环节虽然竞争激烈、盈利微薄,但却是产业链的核心,也是价值创造的源头。

通过对中游成本结构和盈利模型的深度拆解,我们发现规模效应、产品结构和渠道结构是影响预制菜企业盈利能力的三大关键因素。头部企业凭借规模效应和全渠道布局优势,盈利能力不断提升;而缺乏核心竞争力的中小企业将逐步被淘汰。

未来,预制菜行业将朝着技术驱动、健康化、功能化、全产业链整合的方向发展。拥有核心技术、品牌优势和全产业链整合能力的企业将在市场竞争中脱颖而出,成为行业的领导者。

参考文献

1.国家卫生健康委员会。食品安全国家标准预制菜 (GB 31654-2026)[S]. 2026.

2.中国食品工业协会. 2026 年中国预制菜行业发展白皮书 [R]. 2026.

3.安井食品. 2025 年年度报告 [R]. 2026.

4.味知香. 2025 年年度报告 [R]. 2026.

5.广州酒家. 2025 年年度报告 [R]. 2026.

6.华鑫证券。预制菜行业深度报告:成本结构与盈利模型拆解 [R]. 2026.

7.中国连锁经营协会. 2025 中国预制菜渠道发展报告 [R]. 2025.

8.中国食品科学技术学会。预制菜装备技术发展报告 [R]. 2026.