近日,联合国粮农组织(FAO)GLOBEFISH发布了《头足类季度分析报告》(2026年5月),对2025年和2026年第一季度全球头足类产品贸易情况进行汇总分析,并对未来市场进行预测。

报告显示,2026年全球头足类水产品各品类市场走势分化明显。受主要产区供应持续偏紧影响,章鱼价格在多个国际市场创下历史新高;而鱿鱼和墨鱼则因主要生产国渔获量大幅增长,市场供应充裕,价格整体面临下行压力。

当前,冷冻头足类产品仍是国际贸易的主体,但随着消费习惯变化、餐饮行业需求保持稳定以及加工和冷链技术不断完善,附加值更高的头足类加工产品正在国际市场中占据越来越重要的位置。

摩洛哥2026年冬季章鱼捕捞季已于3月31日结束,预计将于2026年7月重新开捕。2026年1—3月,该国沿岸小型传统渔业的头足类渔获总量达25,841吨,较2025年同期下降3%。同期渔获总价值达230万迪拉姆(约合25.2412万美元),同比上涨8%。

据摩洛哥国家渔业办公室(ONP)发布的2025年年度渔获报告显示,该国2025年头足类总渔获量为49,876吨,较2024年减少18%;渔获总价值410万迪拉姆(约合 45.1795万美元),同比下降6%。与此同时,欧盟将贸易优惠政策扩大至西撒哈拉地区产品,有望进一步促进摩洛哥章鱼进入欧洲市场,特别是西班牙市场。

毛里塔尼亚方面,章鱼捕捞季于2026年5月1日结束。根据科学机构建议,当地政府对所有头足类渔船实施统一休渔制度,以保障资源恢复和可持续利用。据毛里塔尼亚国家统计、人口与经济分析局数据显示,2025年该国头足类渔获总量为13,760吨,较2024年下降9%,资源供应持续收缩。

章鱼主要进口国为西班牙、意大利、日本、美国、韩国、葡萄牙及中国;主要出口国包括摩洛哥、西班牙、中国、毛里塔尼亚、印度尼西亚和葡萄牙。

近年来,尽管冷冻章鱼仍占据贸易主导地位,但加工产品贸易增长趋势明显。例如,中国从越南、印度尼西亚和马来西亚进口冷冻章鱼,加工后再出口至日本、韩国和泰国等亚洲市场。

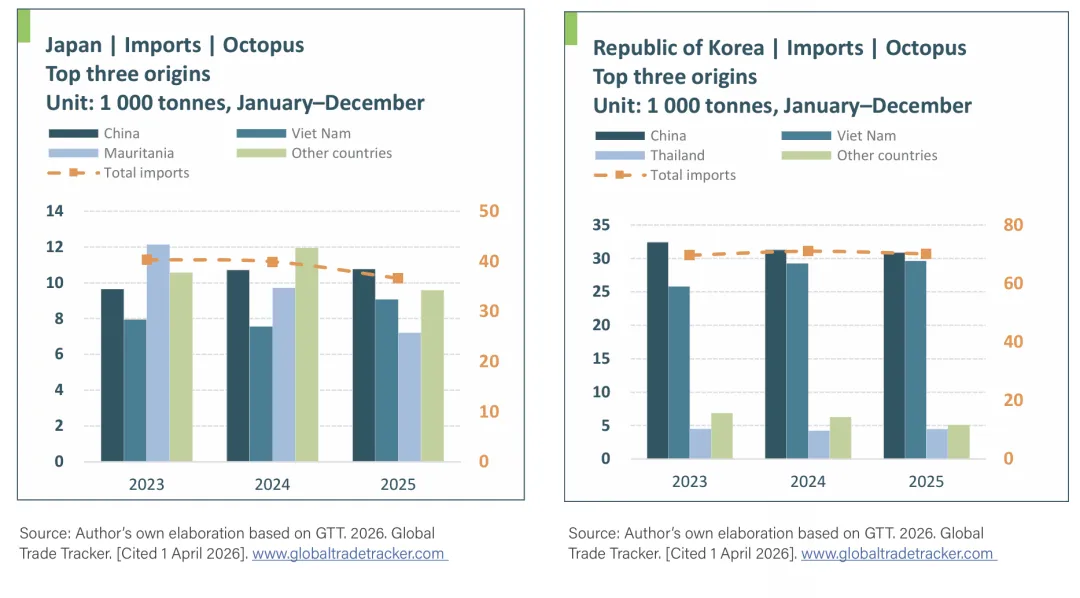

日本仍是全球最重要的章鱼消费市场之一,章鱼进口量远高于出口量。2025年日本章鱼进口总量为36,627吨,较2024年下降8.29%,主要进口来源为中国、越南、摩洛哥和毛里塔尼亚。其中,中国对日本章鱼供货量稳定在10,767吨,同比微增0.45%;越南供货9,066吨,同比增长19.9%;毛里塔尼亚供货7,213吨,同比下降25.74%。近三年,受北非产区供货不足影响,摩洛哥与毛里塔尼亚对日本的章鱼出口量持续缩减。

消费结构方面,日本市场对产品规格要求较为明显。来自摩洛哥和毛里塔尼亚的普通章鱼主要用于寿司和刺身制作,而亚洲国家生产的小规格章鱼则更多用于特色街头小吃。

韩国市场方面,2025年章鱼进口量达到70,150吨,同比增长1.26%。其中中国仍为最大供应来源,越南和泰国供应量则继续稳步增长。

2025年韩国章鱼进口量达70,150吨,较2024年小幅上涨1.26%。中国是韩国第一大供货国,供货量30,883吨,同比微降1.28%;越南对韩出口29,642吨,同比增长1.38%;泰国出口4,481吨,同比增长5.76%。

根据欧洲渔业和水产养殖市场观察中心(EUMOFA)的首次销售数据,2026年1月至3月期间,欧盟章鱼平均价格总体保持稳定,同比上涨1.1%。

意大利和葡萄牙作为欧洲主要消费市场,2026年1月至2月期间家庭消费需求保持稳定,同比小幅增长2%。

由于摩洛哥和毛里塔尼亚供应持续减少,2025年欧盟从非欧盟国家进口头足类产品的平均价格同比上涨9%。

在日本,消费者价格指数(CPI)显示,2026年1月至3月章鱼价格较2025年同期上涨5.03%。

美国市场涨势更加明显。2026年初,美国章鱼批发价格升至历史高位。由于欧洲和北非供应紧张,美国进口商加大了从菲律宾和印度尼西亚采购力度,推动亚洲章鱼价格同步上涨。

与此同时,由于西班牙出口下降以及传统捕捞海域供应有限,地中海地区章鱼供应持续紧张。

此外,美国自2026年起实施新的《海洋哺乳动物保护法》进口要求,导致企业提前采购备货,进一步推高了市场价格。

2026年第一季度,全球鱿鱼市场供应明显增加,主要生产国渔获量保持高位。

阿根廷方面,2026年1月至3月阿根廷鱿鱼(Illex argentinus)捕捞量达到169,592.7吨,同比增长73.35%,显示本捕捞季资源状况良好、生产表现强劲。2025年,阿根廷鱿鱼总上岸量达到208,743.5吨,较2024年增长34.7%。

秘鲁巨型鱿鱼资源同样保持高产。秘鲁设定2026年1—6月巨型鱿鱼(Dosidicus gigas)捕捞配额为305,417吨。该国2026年第一季度鱿鱼渔获量达200,211吨,占上半年总配额的近三分之二。秘鲁2025年全年巨型鱿鱼捕捞配额为609,935吨,而实际渔获量达712,200吨;对比2024年188,300吨的渔获量,涨幅约278%。海洋环境优越、水产资源丰富是捕捞量大增的主要原因。

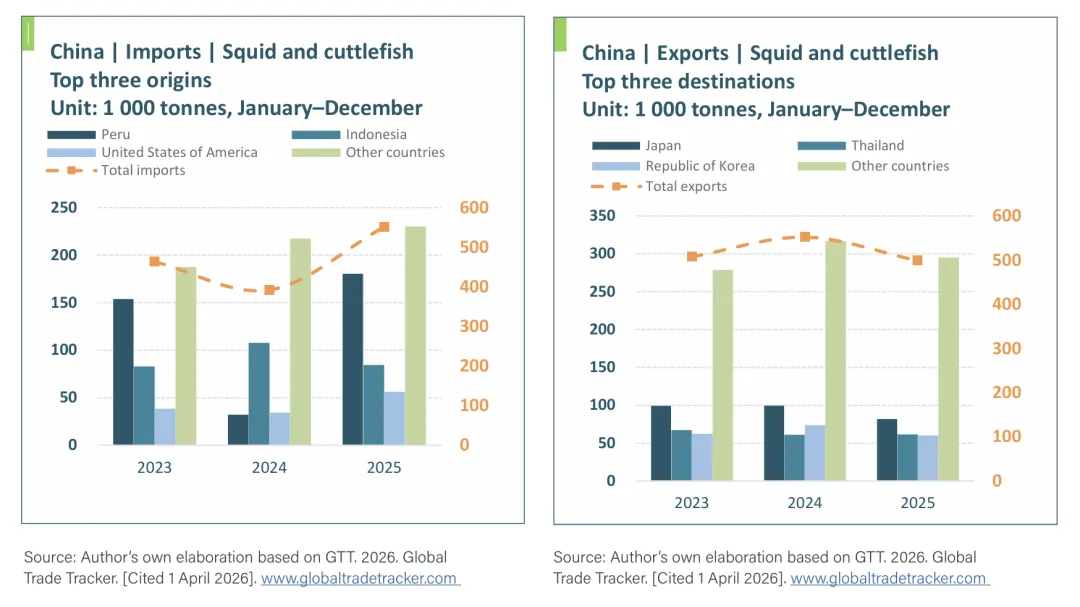

2025年中国鱿鱼和墨鱼进口总量为551,614吨,较2024年大幅增长40.7%。随着国内餐饮行业需求提升,中国持续扩大冷冻鱿鱼及半加工鱿鱼的进口规模。

其中,从秘鲁进口180,603吨,受当地捕捞量激增的影响,同比暴涨459.4%;从印度尼西亚进口84,522吨,同比下降21.6%;从美国进口56,378吨,同比增长63.1%。2025年中国鱿鱼和墨鱼出口总量为498,721吨,同比下降9.6%;其中对泰国出口量基本持平,小幅上涨0.3%,出口规模达61,444吨。

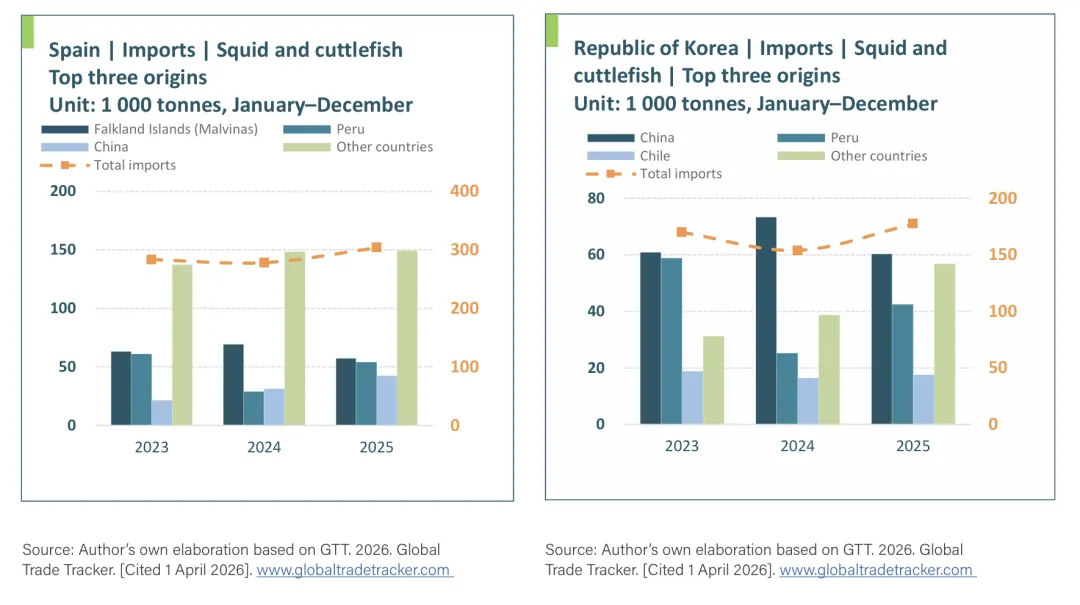

2025年西班牙鱿鱼和墨鱼进口量为303,477吨,较2024年增长9.1%,受国内终端消费与水产加工企业的旺盛需求而拉动进口增长。受当地捕捞量下降影响,西班牙从福克兰群岛(马尔维纳斯群岛)进口57,327吨,同比大幅下滑17.2%;从秘鲁、中国的进口量同比显著增加,分别为54,152吨(同比增长87%)、42,478吨(同比增长35.5%)。

2025年韩国鱿鱼、墨鱼进口量为177,244吨,较2024年增长15.15%。虽然来自中国的进口量下降17.81%,至60,330吨;但从秘鲁进口42,517吨,同比增长68.1%;从智利进口17,583吨,同比增长6.58%。

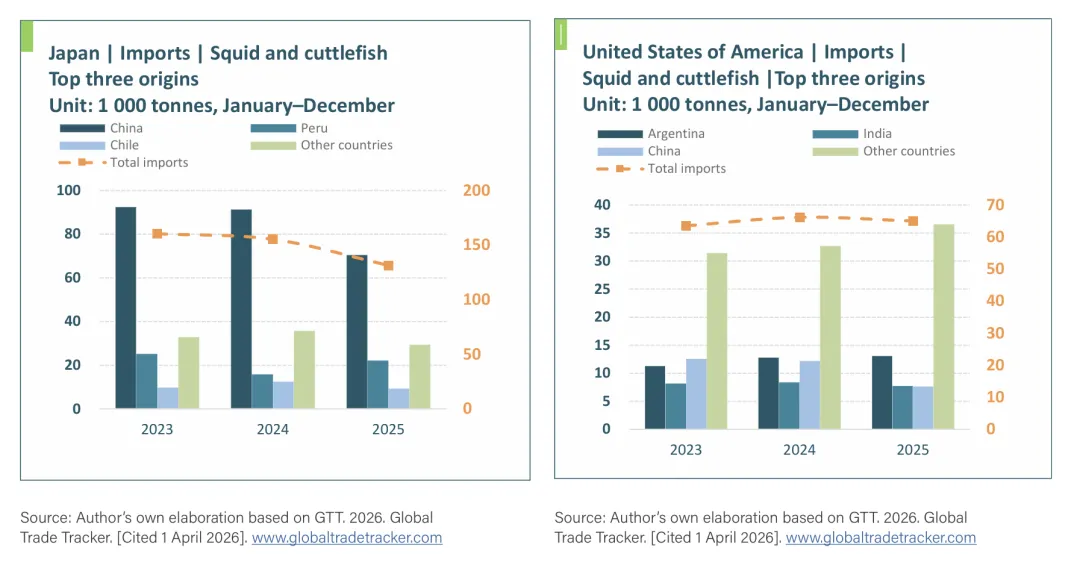

日本市场则出现回落。2025年日本鱿鱼和墨鱼进口量为131,508吨,较2024年下降15.36%。其中从中国进口70,602吨,同比下降22.77%;从秘鲁进口22,134吨,同比增长40.02%;从智利进口9,328吨,同比下降25.02%。

2025年美国鱿鱼和墨鱼进口量为65,007吨,较2024年小幅下降1.77%。阿根廷是美国最大供货国,对美出口13,126吨,同比增长2.15%;从印度进口7,715吨,同比下降8.17%。受美国进口关税影响,中国对美出口7,608吨,同比下降37.69%。

在供应增长的背景下,2026年第一季度国际鱿鱼市场价格整体承压下行。其中,受供应充裕影响,秘鲁巨型鱿鱼价格跌幅明显大于阿根廷滑柔鱼价格。

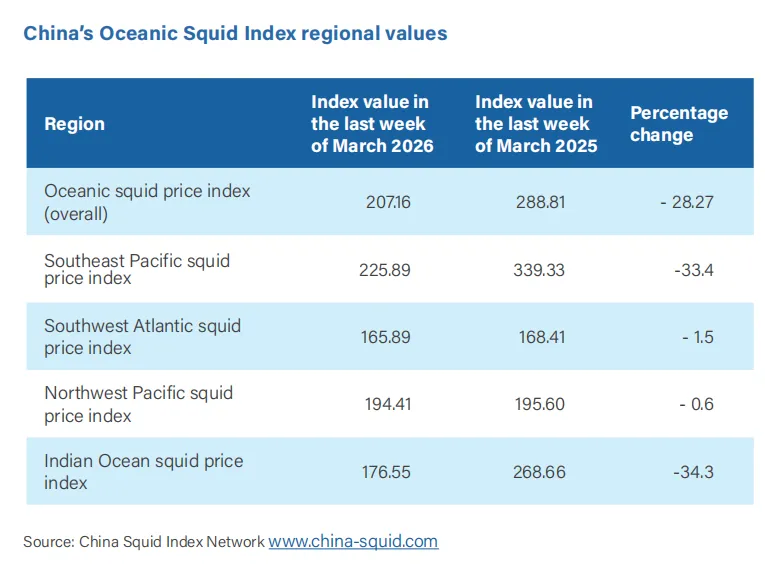

中国远洋鱿鱼指数数据显示,2026年3月远洋鱿鱼月度价格指数在最后一周收于207.16点,较2025年3月收盘的288.81点下降28.27%。分区域来看,2026年3月最后一周东南太平洋鱿鱼价格指数降至225.89点,较2025年3月最后一周的339.33点大幅下降33.4%。相比之下,西南大西洋市场表现相对稳定,价格指数仅下降1.5%,维持在165.89点。西北太平洋市场基本持稳,价格指数由195.60点微降至194.41点。印度洋市场则出现明显回落,价格指数由268.66点降至176.55点,同比下降34.3%。

墨鱼市场方面,2026年第一季度欧洲首次销售平均价格同比下降2.1%,整体走势偏弱。日本市场则相对平稳。消费者价格指数(CPI)显示,同期墨鱼价格同比仅上涨1.31%,总体保持稳定。

短期内,受摩洛哥、毛里塔尼亚等主要产区供应受限影响,国际章鱼市场短期内仍将保持供给紧张,价格有望维持高位运行。相比之下,鱿鱼市场供应预计继续充裕。如果阿根廷、秘鲁等主要生产国保持当前捕捞水平,市场价格仍可能面临进一步下行压力。

需求端方面,全球消费者对高蛋白、低脂肪海产品的偏好持续增强,加之餐饮消费保持稳定增长,预计头足类产品整体需求仍将保持较强韧性。与此同时,可持续发展认证、产品可追溯体系以及贸易合规要求正在成为影响国际采购和贸易流向的重要因素。

此外,中东地区持续冲突导致全球航运和物流体系受到影响,推动包括头足类产品在内的各类水产品贸易成本上升。虽然海湾国家正在建设替代运输通道以缓解物流压力,但目前效果仍有限。运费上涨、运输周期延长以及保险费用增加等问题仍然存在。

若未来能源价格继续走高,水产品加工和运输成本还将进一步增加,从而加大国际市场价格波动风险,并对全球尤其是进口依赖型市场带来更大的通胀压力。

本图文内容来源于FAO官网,如有侵权,请及时告知我们,我们将在最短的时间内删除。