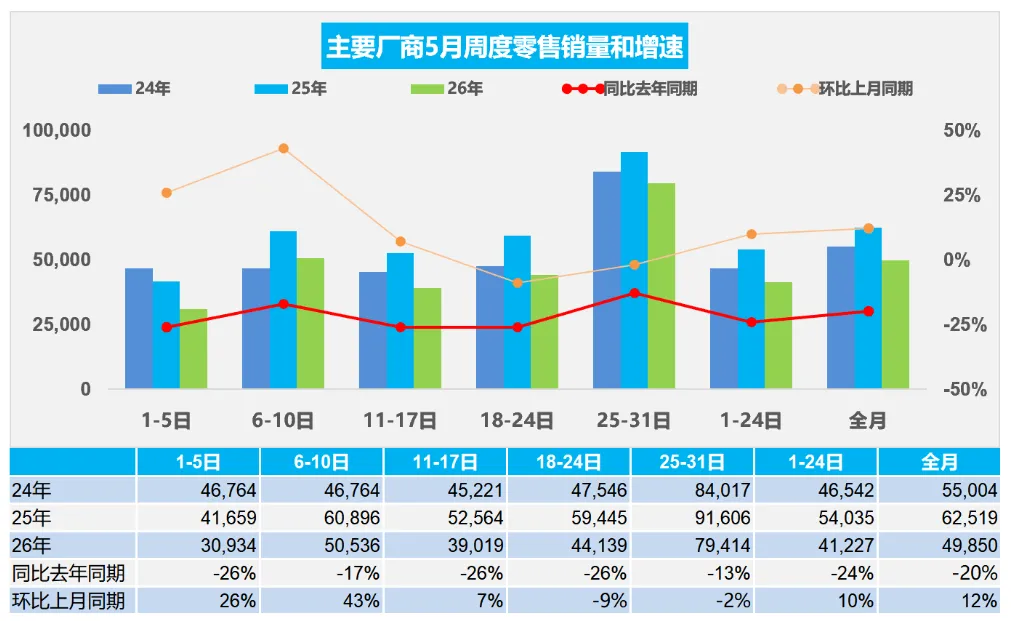

日前,乘联会发布5月销量数据,初步统计,5月1-31日,全国乘用车市场零售154.5万辆,同比去年同期下降20%,较上月同期增长12%,今年以来累计零售715万辆,同比降19%;同期,全国乘用车新能源市场零售97.4万辆,同比去年同期下降5%,较上月同期增长15%,今年以来累计零售373.2万辆,同比下降14%。可以看到,北京车展后,市场并没有迎来真正的复苏。

进入5月,市场在利好政策补贴以及各种新车上市还有终端促销活动的刺激下,呈现出回暖势头,前三周销量均呈现出环比增长的态势,但从第四周开始出现下降,并延续到第五周,整体来看,5月市场呈现出典型的“前高后低”的走势。

(数据来源:乘联会)

作为每年车展后的销售旺月,同时是上半年冲量的重要节点,5月销量十分关键,今年以来,价格战猛烈,从1月延续至今,尤其是传统燃油车市场,更是打出了力度非常大的降幅,但从5月整体表现来看,结果差强人意。

把时间拉长到前5个月:累计零售715万辆,同比下滑19%;累计批发1020.9万辆,同比下降6%。批发端跌幅明显小于零售端,说明经销商的库存压力仍在,5月经销商库存预警指数为57.9%,虽然环比回落了4.2个百分点,但仍处于荣枯线之上。

另一个值得注意的数字是新能源渗透率。5月新能源零售渗透率冲到了63%,创下历史新高。也就是说,每卖出10台新车,就有超过6台是新能源车。燃油车的生存空间正在被急剧压缩。大盘冷、电驱热,这组“分裂”的数据背后,是结构性的消费转移,而非总量的真正回暖。

在市场整体增长乏力的背景下,各车企的表现也是冷暖分明,比亚迪、奇瑞以及吉利,还有上汽,5月国内销量全部同比大幅下滑,降幅约18%到40%,但出口却是“开花明显”, 出口当然是好事,但仅靠海外市场维系的增长结构,到底有多牢固?

相比之下,合资阵营的处境更加让人紧张,整体仍在探底,局部亮点不足以改变大局。今年一季度,合资品牌合计销量市场份额已经跌到了38.5%的历史低位。4月主流合资品牌零售销量仅28万辆,同比下降37%,环比下降33%。眼下,在10万-20万元这个主流的价位段,自主插混和增程车型已经把配置和体验拉满,而合资品牌的电动化进程依然迟缓。

再来看下新势力阵营,1-5月,零跑累计销量达到26.31万辆,甩开第二名理想汽车10万辆,坐稳前5个月销冠宝座,第三名是蔚来,今年它很有可能超过理想,极氪和问界几乎持平,分别排在第四至五名。不难发现,“月销3万辆”已经成为新势力头部玩家的新门槛。

5月车市的未达预期,给6月市场带来了一丝不确定性。根据中国汽车流通协会发布最新一期“汽车消费指数”:5月汽车消费指数为81.0,较上月微增,预计6月汽车市场保持较为平稳的运行态势。

业内人士分析认为,按照惯例,6月是车企与经销商年中冲量的关键节点,终端优惠力度、成交刺激政策将持续加码,叠加前期累积的意向订单持续落地,使得6月车市销量基本能够延续5月的回暖基底,整体销量保持稳中有升走势。

即便最终6月市场稳中有升,甚至表现大于预期,但整体来看,上半年车市表现出来的状态就是“卖不动了”。国家统计局数据显示,1-4月社会消费品零售总额同比增长1.9%,但汽车类消费同比下降10.6%,且不仅仅是下降,利润也是缩水明显,理想汽车一季度毛利率从去年同期的19.8%骤降至6.1%,小米汽车毛利率也从23.2%降至20.1%。

另外北京车展前后的新车效应相比往年也是雷声大雨点小,3月超过60款新车集中上市,4月北京车展前后上百款新车扎堆亮相,但集中交付并没有带来持续的热销。一款新车从“爆单”到“过气”的周期被压缩到了几个月。如此一来,迫使车企只有不断推出新车,才能维持这种“新鲜感”。

从前5个月整体大盘来看,行业整体处在缩量调整之中,新能源汽车成为市场为数不多的增长支柱,燃油车市场则持续被挤压。随着半年冲量季促销周期临近收尾,进入淡季后,优惠红利或将逐步退去,存量环境下资源也将加速向头部聚拢,强弱品牌差距持续拉大,结构性行情将贯穿下半年。

对于各车企而言,下半年的考验只会更加严峻。国内需求何时回暖尚不明朗,出口竞争也在加剧。2026年的中国车市,淘汰赛才刚刚进入真正的深水区。