趋势:2026 年上半年中国咖啡市场规模达1920 亿元,同比增长14.2%,延续高增态势,增速较 2025 年(13.3%)小幅上行,核心驱动来自现磨咖啡的下沉渗透、即饮咖啡渠道扩容及自制咖啡品类的爆发。

一、2026 上半年咖啡市场

(一)分类销售规模(2024-2026 上半年)

单位:亿元

(二)分类销售格局与市占(2026 上半年)

现磨咖啡:市占71.9%,绝对主导,瑞幸、库迪等万店品牌下沉带动低线城市渗透率提升。

即饮咖啡:市占11.2%,增速放缓,雀巢、东鹏大咖、星巴克为头部玩家,东鹏大咖线下份额反超星巴克至 14.69%。

速溶咖啡:市占7.9%,持续萎缩,传统速溶被精品速溶、挂耳替代。

挂耳 / 胶囊:合计市占6.5%,高增速,挂耳主打便捷性价比,胶囊依赖咖啡机普及。

生豆 / 烘焙豆:市占4.1%,家庭自制需求驱动,云南豆占国产生豆 95% 以上。

二、2026 上半年分品类销售趋势变化

(一)现磨咖啡:平价化与下沉成核心

规模:2026 上半年达 1380 亿元,2024-2026 上半年复合增速24.5%,为增速最快的主流品类。

格局:瑞幸(3.3 万家)、库迪(1.8 万家)、幸运咖、挪瓦咖啡形成万店矩阵,平价(8-15 元)现磨占比超 60%,下沉市场门店增速达 35%。

趋势:茶饮品牌跨界(奈雪、喜茶推咖啡)、便利店咖啡站点爆发(如小咖咖啡 1500 家),场景从办公向社区、校园延伸。

(二)即饮咖啡:渠道重构,本土品牌崛起

规模:2026 上半年 215 亿元,2024-2026 上半年复合增速7.8%,增速垫底主流品类。

格局:雀巢(40% 份额)领跑,东鹏大咖(14.69%)、星巴克(14.39%)紧随,农夫山泉、怡宝跨界入局,怡宝增速超 1000%。

趋势:便利店渠道占比升至 45%,小规格(300ml)、低价(6-10 元)产品热销,冷萃工艺、0 糖配方成主流。

(三)速溶咖啡:持续萎缩,精品化转型

规模:2026 上半年 152 亿元,2024-2026 上半年复合增速 -2.5%,连续两年负增长。

格局:雀巢(60% 份额)垄断传统速溶,三顿半、永璞等精品速溶抢占中高端,单价 5-15 元产品增速达 30%。

趋势:传统大包装速溶被小规格、冻干 / 冷萃精品速溶替代,线上渠道占比超 70%36氪。

(四)挂耳 / 胶囊咖啡:自制刚需,高速增长

挂耳咖啡:2026 上半年 72 亿元,2024-2026 上半年复合增速25.8%,单价 3-8 元,主打 “便捷 + 风味”,线上电商占比 65%。

胶囊咖啡:2026 上半年 53 亿元,2024-2026 上半年复合增速30.5%, Nespresso、Dolce Gusto 为主,家用咖啡机保有量提升带动需求。

(五)生豆 / 烘焙豆:家庭烘焙兴起,国产替代加速

规模:2026 上半年 78 亿元,2024-2026 上半年复合增速18.2%,家庭自制、小型烘焙店需求驱动。

格局:进口生豆(巴西、哥伦比亚)占比 70%,云南豆占国产生豆 95% 以上,精品烘焙豆(单一产地)增速达 40%。

三、2026 上半年各电商平台咖啡销售数据比对

2026 上半年咖啡线上销售额达580 亿元,占总规模30.2%,同比增长18.5%,抖音、小红书增速领跑。

(一)平台 GMV 与市占(2026 上半年)

单位:亿元

(二)平台核心特征

天猫:传统电商龙头,全品类覆盖,速溶咖啡占比 40%,客单价 30-50 元。

京东:高端化、家电联动,胶囊咖啡、咖啡机销量占线上 45%,企业采购占比 20%。

抖音:直播电商爆发,咖啡液(瑞幸即享 1315 万元 / 月)、低价挂耳热销,团购现磨券(库迪 8.8 元券售 313 万张)引流显著。

小红书:种草经济驱动,精品咖啡、手冲器具增速超 50%,用户以 25-35 岁女性为主。

微店:独立烘焙品牌聚集地,小众精品豆、定制化产品为主,复购率达 40%。

四、2026 上半年线下渠道咖啡销售数据比对

2026 上半年咖啡线下销售额达1340 亿元,占总规模69.8%,同比增长12.5%,便利店、商场为核心渠道。

(一)渠道销售额与占比(2026 上半年)

单位:亿元

(二)渠道核心特征

商场:现磨咖啡主阵地,星巴克、瑞幸、Manner 等门店密集,客单价 25-40 元,社交属性强。

便利店:增速最快线下渠道,全家、罗森、7-11 咖啡自助站点普及,即饮咖啡货架扩容,单价 6-12 元,便捷性驱动。

超市:传统渠道,速溶咖啡占比 50%,低价走量,客单价 15-25 元,增长乏力。

五、2026 上半年咖啡消费趋势变化

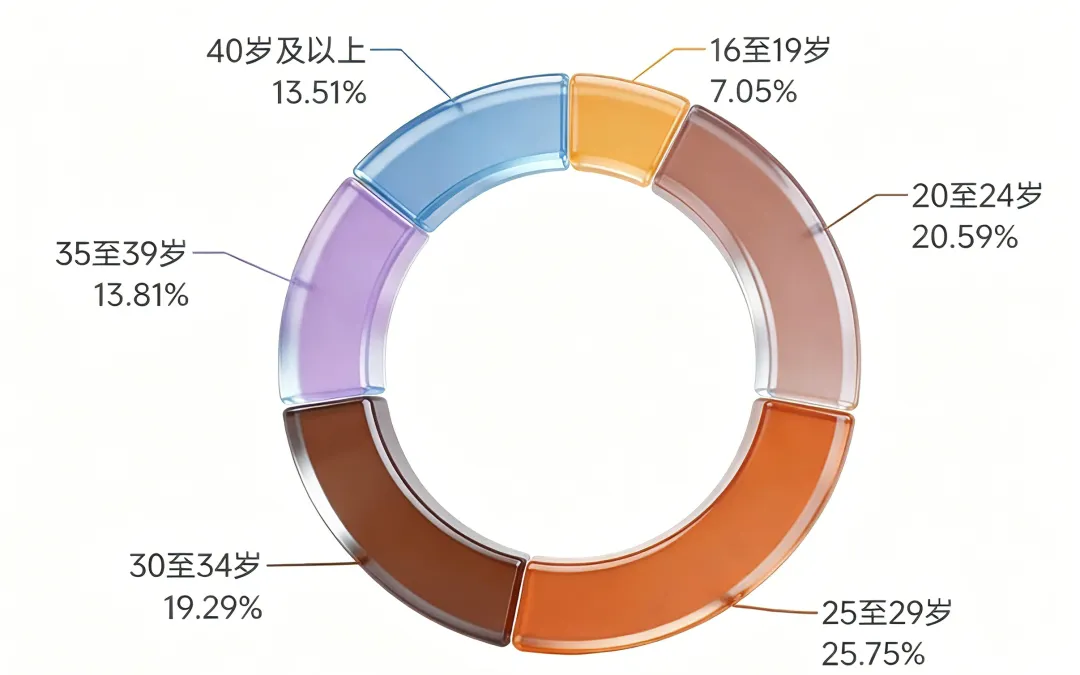

(一)人群画像:年轻化、女性化、高线集中

年龄分布:18-35 岁占比68.3%,25-30 岁核心(31.7%),Z 世代(18-25 岁)增速最快(35%)。

性别比例:女性占比55.8%,拿铁、果味特调偏好度高;男性偏好美式、手冲咖啡。

收入水平:月收入 8000-20000 元占比55.35%,一线 / 新一线城市占比61.2%,家庭年收入 11-30 万为核心消费群体。

职业分布:白领(互联网 / 金融 / 文创)占比42.8%,学生群体(30%)增速显著。

(二)消费偏好:健康化、平价化、场景化

风味偏好:奶咖(拿铁)占即饮 70%,美式(4%-6%)、果味特调(生椰 / 柚 C)增速快,0 糖 / 低卡产品占比提升至 35%。

价格偏好:现磨咖啡 8-15 元(平价)占比 60%,15-25 元(中端)占 30%,25 元以上(高端)占 10%;即饮咖啡 6-10 元最受欢迎36氪。

场景偏好:办公提神(51.14%)、休闲社交(29.15%)、居家自制(12.23%)、通勤即饮(7.48%)。

(三)消费量:人均 28.57 杯,高频化

人均消费:2026 上半年人均咖啡消费量14.5 杯(全年预计 29 杯),同比增长 27.5%,一线城市人均 35 杯以上。

消费频次:每周 3-5 杯占比 40%,每日 1 杯占 25%,Z 世代日均 1.2 杯,高频消费特征显著。

六、2026 上半年咖啡消费习惯变化:自制 VS 直饮

(一)消费规模对比

直饮咖啡(现磨 + 即饮):2026 上半年1595 亿元,占比83.1%,同比增长12.8%,便捷性主导。

自制咖啡(生豆 / 烘焙豆 + 挂耳 + 胶囊 + 咖啡液):2026 上半年325 亿元,占比16.9%,同比增长28.7%,增速为直饮的 2.2 倍。

(二)咖啡豆消费:个人消费爆发,商业化稳定

个人消费(家庭烘焙 / 手冲):2026 上半年48 亿元,同比增长35.2%,云南精品豆、单一产地豆热销。

商业化消费(门店烘焙 / 商用):2026 上半年30 亿元,同比增长12.5%,连锁门店集中采购,增速放缓。

(三)咖啡设备购买:家用化、平价化

家用咖啡机:2026 上半年销量280 万台,同比增长42.3%,胶囊机(45%)、手冲壶(30%)、半自动意式机(25%)为主。

价格带:300-1000 元平价机型占比 70%,线上电商销量占比 80%,抖音、小红书种草带动增长。

环比变化:2026 上半年咖啡机销量环比 2025 下半年增长18.5%,618 大促环比增长35%。

(四)自制咖啡搜索热度:关键词飙升

热搜词汇:“家庭手冲咖啡”“精品咖啡豆推荐”“胶囊咖啡机选购”“挂耳咖啡冲泡” 等关键词搜索量同比增长80%-120%。

文章检索:小红书、抖音自制咖啡教程发布量同比增长95%,收藏量增长110%,Z 世代为主要创作与消费群体。

七、2026 上半年咖啡与替代性饮品消费变化对比

(一)市场体量对比(2026 上半年)

单位:亿元

(二)增长与占比变化

咖啡:增速14.2%,领跑主流饮品,市场占比同比提升 1.2 个百分点,渗透率持续提升。

新茶饮:规模最大(3800 亿元),增速8.7%,放缓,咖啡分流年轻客群。

功能性饮料:增速10.2%,接近咖啡,主打提神功能,与咖啡形成直接竞争。

碳酸饮料:增速2.1%,持续低迷,健康化趋势下份额萎缩。

(三)核心差异与趋势

咖啡:功能(提神)+ 社交 + 健康(0 糖 / 低卡)三重属性,年轻群体渗透率高,下沉市场空间大。

新茶饮:风味多样、颜值高,女性主导,健康化(鲜茶 / 低糖)转型,但增速低于咖啡。

竞争趋势:咖啡与新茶饮双向渗透(茶饮推咖啡、咖啡推果味特调),功能性饮料分流提神需求,咖啡凭借 “低卡 + 高性价比” 优势持续抢占市场。

免责声明:报告所有数据、分析及操作策略仅为行业交流参考,不构成任何投资、交易、采购依据,市场有风险,操作需自行谨慎决策。