报告中有句话被反复提到:AI transition is likely to introduce costs before gains materialize(AI转型在实现收益之前,很可能会先带来成本)。这一情况,可能对于之前的转型,digital transition,OA transition,也适用。

全文约2600字

预计阅读时间5分钟

随便听一听也许10分钟

收录于AI

最近浏览了由学术出版与学术资源联盟(SPARC:Scholarly Publishing and Academic Resources Coalition)发布的《2026财务格局分析》(Financial Landscape Analysis 2026)报告。《报告》以学术出版与研究数据分析行业的四大公司,RELX(Elsevier的母公司)、施普林格‧自然集团/SNG、威立/Wiley和科睿唯安/Clarivate,为分析对象,先分析了他们的财务表现,又对每一家公司股价,运营结果以及战略定位等进行了详细的分析。以下为《报告》的核心摘要,由Copilot整理我review。有些信息不太认同,仅作分享。

1

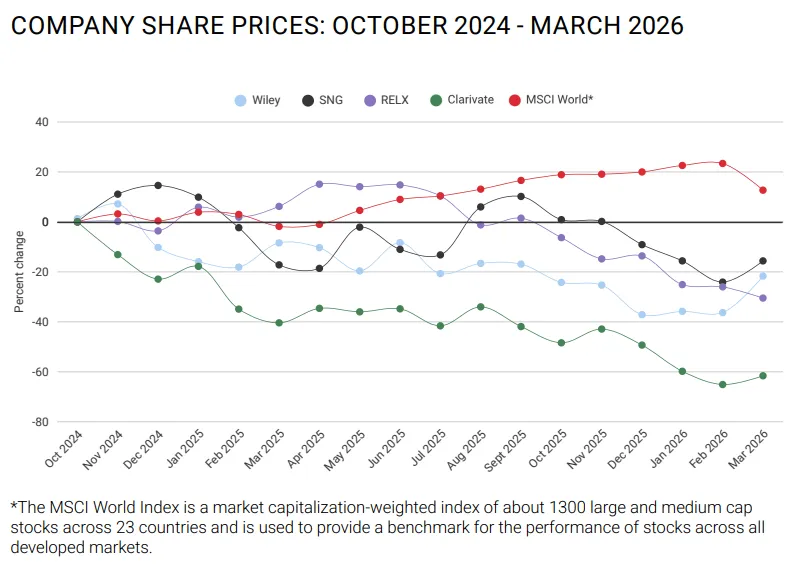

这四大公司在2024年10月至2026年3月期间整体实现了强劲的运营和财务业绩,但其股价却在同期显著下挫。具体来讲,截至2026年3月,RELX 股价较 2024年10月下跌 30.2%(同期英国FTSE100指数上涨22%);Wiley下跌 21.7%(同期标普500上涨14.4%);Clarivate更是暴跌61.6%(同期标普500上涨 13.4%)。SNG2024年才上市,其股价运行大部分时间处于IPO发行价之下。股价在此期间的连续下行表明投资者对这些企业的长远盈利前景存在疑虑。值得注意的是,除Clarivate外的其他三家公司的股价下跌分为两个阶段:2024 Q4 至 2025 Q1 为第一阶段(因货币汇率等因素下跌15%–41%,随后恢复);2025年中至2026年初为第二阶段,跌幅更大(较峰值再跌33%–51%,与基本面脱钩,显示更深层次担忧)。此后自2026年2月中旬股价略有回升,可能源于管理层在近期强调了AI机会,但尚不确定这种反弹能否持续。而Clarivate的股价下跌则始终无起色,从2020年高点以来累计下挫91.6%,反映自身面临的特殊问题与投资者信心危机。

2

财务业绩强劲但股价齐跌表明股票市场对四大企业在AI时代的应对存疑,四家公司在2025年的资本投资未能跟上其声称的AI远景:RELX的投入维持在营收约5%水平(与20年前行业水平相同),而另外三家公司均减少投入(SNG -8.8%、Wiley-11.8%、Clarivate-9%)。这与管理层同时在各公司投资者会上大力宣传AI将助力业务增长形成强烈反差。投资者认为,AI带来的潜在风险主要体现在三个方面:

收入替代风险:外部AI工具可能直接以新的服务分流传统出版/数据产品的需求,或间接通过提高科研效率而减少科研人员需求,进而减少机构订阅量。此外,若出版商许可内容给外部AI平台,这些平台未来也可能与出版商自主AI工具形成竞争。

成本上升压力:四大企业当前依赖第三方AI基础设施构建服务。这些技术提供商为了收回巨额投入,可能在未来提高价格,因此企业的运营成本或将上升。如果内部投入停滞,对外部AI基础设施的依赖会在对方提价时挤压利润空间。

效率收益和过渡成本的不确定性:管理层承诺AI 将带来运营效率提升,但实现时间表和收益规模尚未得到证实,而AI转型本身将产生新成本,短期内可能不被现有收益抵消。

3

RELX:最大规模与稳健演进

市场地位与优势:RELX 是规模最大、业务多元化的综合性信息分析集团,也是全球最大学术出版商之一。旗下Elsevier学术出版部门在2025年贡献28.3%收入、31%运营利润,利润率高达38.1%。RELX 盈利能力突出且现金流充沛,两年内通过股票回购和股息返还给股东高达48.5亿英镑(约合63亿美元)。公司 2025 年资本投入占比约为 5%(多年保持在这一水平),聚焦数字时代对数据中心与研发的持续投资

战略定位:RELX 管理层将面向科研人员的AI工具LeapSpace定位为重要增长引擎,并计划推广至旗下全部机构客户群。同时,公司2026年进一步加大股票回购预算至22.5亿英镑,暗示公司现金充裕且缺乏更具吸引力的投资机会

不确定性和挑战:投资者对RELX 的三大AI风险特别关注:(1)收入风险:AI服务可能蚕食旗下风险与法律业务领域的部分用户需求;(2)利润率风险:高度依赖外部AI基础设施,未来成本或随之攀升,加大利润压力;(3)效益风险:AI带来预期运营效率提升的可行性和时间点尚不明确,转型期成本增加。此外,持续仅维持5%的投资水平使人质疑其是否足以应对AI带来的产业变革

Springer Nature:增长强劲但规模受限

市场地位与优势:SNG是以学术研究出版为核心的公司,近八成收入和近九成运营利润来自期刊与学术出版。2025年其研究部门收入增长 7%、运营利润增长10%,增速超越竞争对手Elsevier(在收入和利润增长上均取得优势),显现了一定市场份额提升。2025 年公司运营利润率达28.2%,较上一年提升0.5个百分点;文章发表量增长 12%,高于全球平均水平。?Springer Nature2025年度报告:53.9万篇发文,17%接受率,23.24%员工来自印度

不确定性和挑战:相较行业龙头 Elsevier,SNG面临规模劣势,其2025 年投资规模(1.466 亿欧元)低于竞争对手,尽管占收入比例高达7.6%(行业最高)却依然在2025 年缩减了8.8%。机构访谈指出,与 Elsevier相比,SNG在AI应用上面临类似问题:成本投入和预期效益的不匹配以及学术研究可信度可能因AI广泛应用受到挑战

Wiley:重回盈利但面临规模劣势

市场地位与优势:Wiley是四公司中体量最小的学术出版商,其研究业务营收仅为 SNG 的约2/3。研究出版是Wiley最大的收入和盈利来源(占比64.8%和 61.2%)

不确定性和挑战:Wiley规模小导致在AI基础设施投入竞赛中资源受限。2025年其资本支出仅9400万美元。内容授权策略也意味着其AI工具将直接面对获得 Wiley内容授权的外部平台竞争。此外,Wiley同样依赖大型AI平台提供技术基础设施,未来成本上涨会带来压力。在课程与教育出版领域,开放教育资源与AI带来的知识获取新模式也对其传统业务构成长期威胁

Clarivate(科睿唯安):高杠杆下的阵痛转型

市场地位与优势:Clarivate 专注于学术分析与数据服务领域,是全球领先的引文与科研分析平台提供商,市场占有率约50%–60%。其收入93%来自可预测的经常性合同,其中97%依托自主开发解决方案,有一定抗击AI替代的优势。2025年Clarivate学术与政府业务占总收入55.6%

战略定位:公司正逐步剥离非核心业务(2025 年出售生命科学与医疗保健业务)以专注核心分析业务。管理层将经常性订阅视为未来发展重心(93%收入经常化)

不确定性和挑战:长期累积的高负债严重削弱 Clarivate 的财务稳健度:截至2025年底负债净额44 亿美元、净债务/EBITDA达 4.1 倍,两笔9 亿美元债券将于2028和2029年到期,且评级低于投资级,再融资风险显著。同时,公司过去几年增长乏力,营收持平或下滑(2025 年有机收入几近零增长),频繁的管理层动荡和高价并购导致战略方向不明。总体而言,Clarivate在应对AI转型上资源更为捉襟见肘:盈利下滑和沉重债务使其难以像同行那样投入足够资金于AI竞争

参考:https://sparcopen.org/our-work/landscape-analysis/

版权声明:本公众号所有内容遵循CC BY协议。

内容声明:所有文章均为个人学习随笔,仅做学习交流使用,不代表任何立场

封面图:崇礼