经常有人问我:友邦环宇盈活真的靠谱吗?网传6.5%的收益是真实的吗?前段时间碰到老同事,她老公拿到季度奖金,身边不少人推荐这款产品,纠结要不要入手。

其实判断一款港险产品好坏,别只看销售宣传,最靠谱的方式就是翻看官方财报和历年分红数据。

我整理了友邦官方年报与近十年分红实现率,客观拆解环宇盈活的真实收益、适配人群与隐藏短板。

首先理清核心问题:大家最关注的6.5%收益,到底是什么水平?很多人误以为这是固定保底收益,其实不然。

环宇盈活的保证收益仅有0.32%,几乎和银行活期利率持平,产品绝大部分收益来源于非保证分红。

简单来说,这款产品靠不靠谱,核心取决于友邦的分红兑现能力。

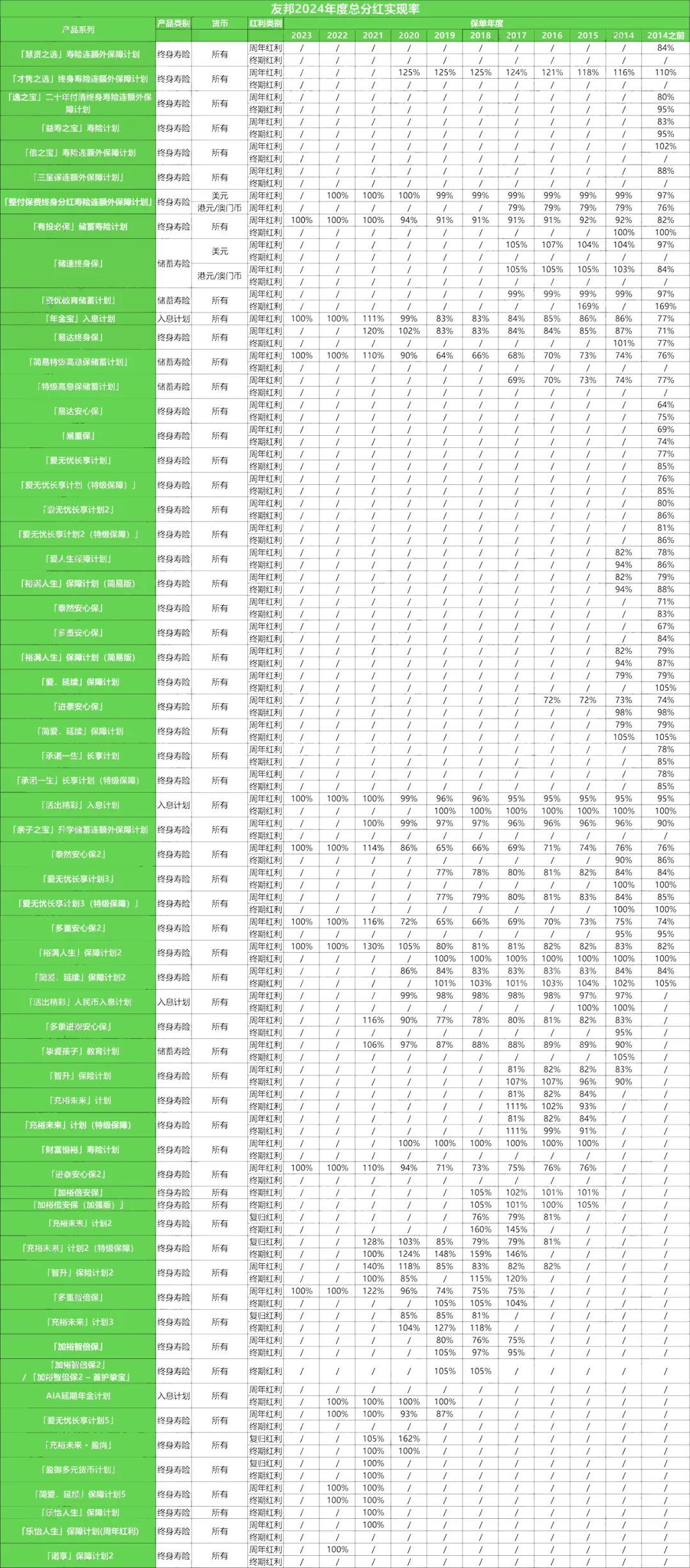

从官方实测数据来看,友邦整体分红实力稳居行业第一梯队。

旗下63款在售产品中,38款保单存续超十年,覆盖储蓄、年金、寿险、重疾全品类,分红实现率均值达86%,区间在64%-169%之间。

其中超六成产品实现率稳定在80%以上,旗舰款产品常年百分百兑现甚至超额达标,长期稳健性经得起市场检验。

但有三个关键真相必须坦诚告知。

第一,历史业绩不代表未来收益,资本市场波动下,分红收益会随之浮动,无法永久恒定。

第二,6.5%是持有20年以上的长期复利收益,如果仅持有5-8年,年化收益仅2%左右,短期收益并不亮眼。

第三,6.5%是乐观预期收益,并非刚性承诺,大家配置前要做好分红打八折的心理预期。

简言之,长期持有大概率稳健达标,短期套利基本不现实。

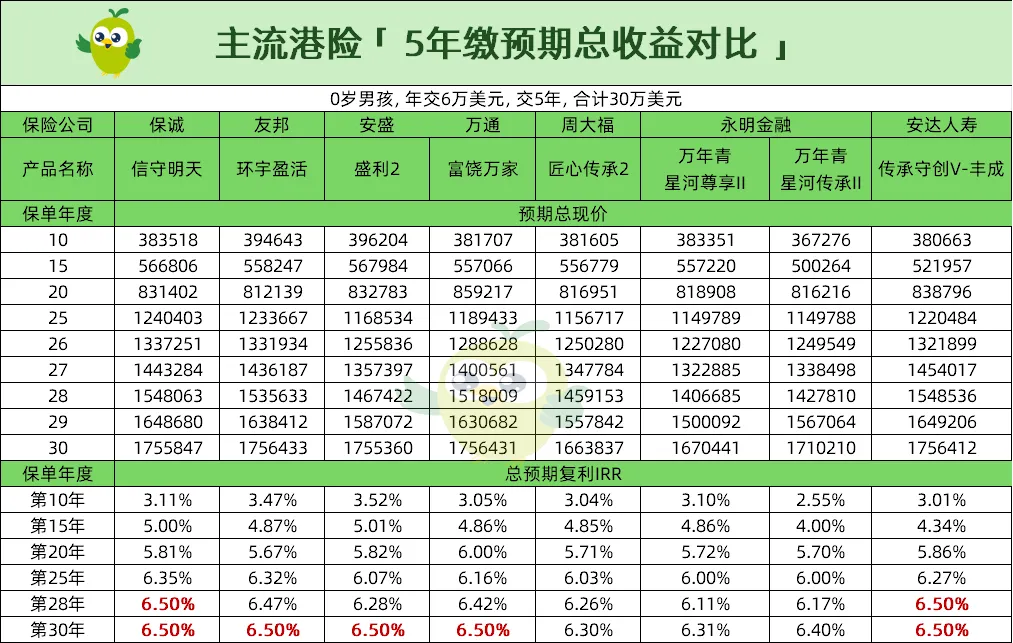

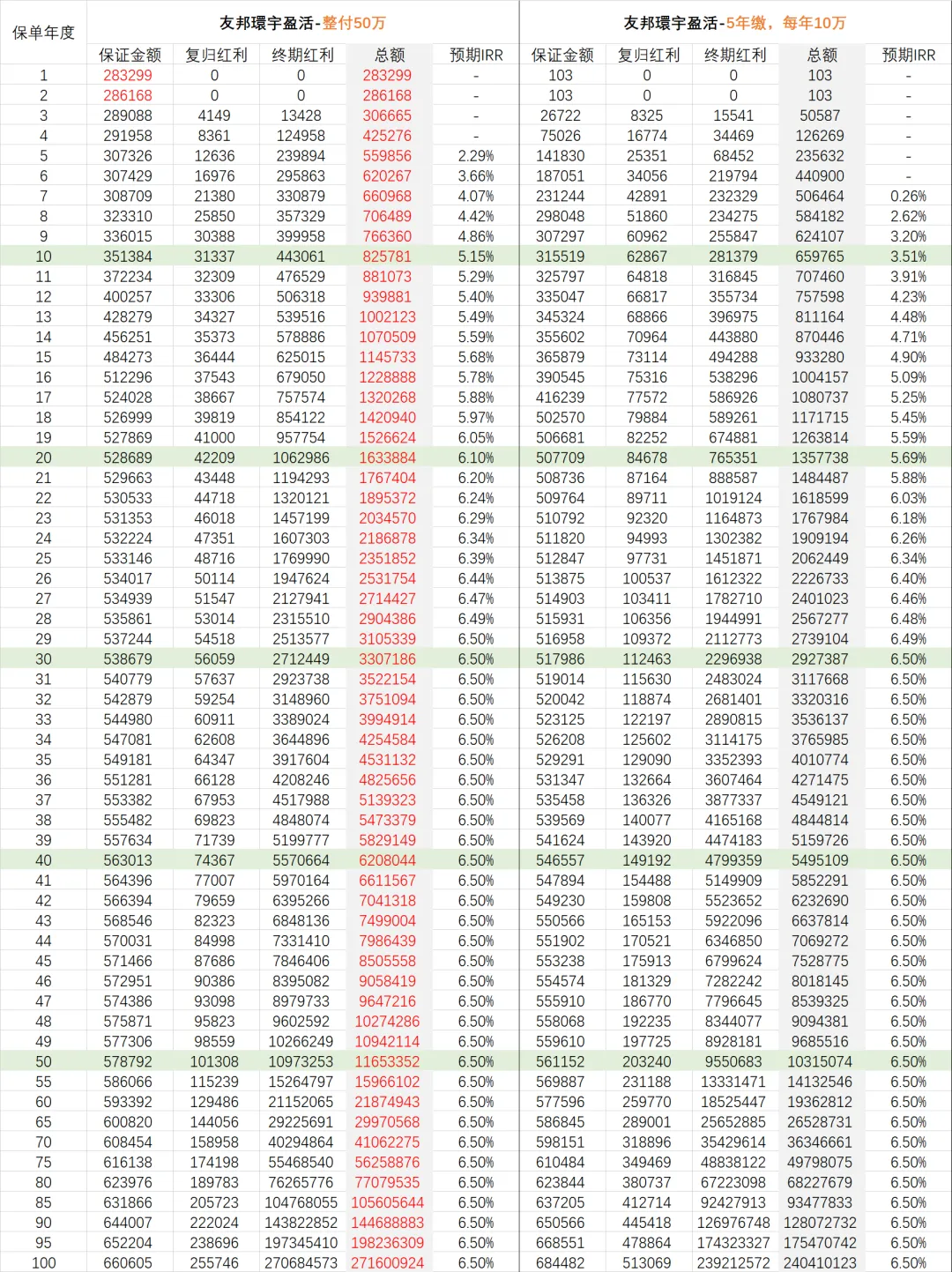

再看产品真实收益与结构定位。以5年缴费、每年6万美金为例,产品预期第7年回本,在港险市场处于中等偏上水平。

持有20年预期IRR可达5.67%,30年趋近6.5%,长期收益中上,但并非市场顶尖。

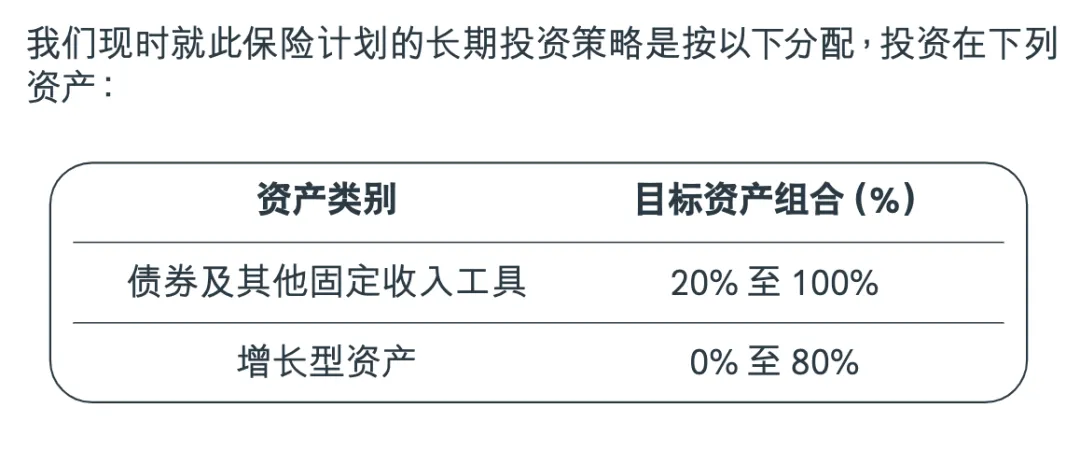

这源于友邦保守的投资策略,股票配置比例不超45%,大部分资金布局稳健债券类资产,优势是波动小、分红稳,短板是爆发力不足。

它最明显的短板,集中在现金流提取层面。

市面上热门的566提领方案(5年缴费、第6年起每年提取总保费6%),适配多数储蓄险,但环宇盈活表现偏弱,同规则下年度领取金额比同类产品少近20%。

这款产品的核心定位是长期积蓄增值,而非高频现金流领取,主打复利滚存,并不适合做日常养老、教育现金流规划。

选险核心是匹配需求,没有绝对好坏,只有适配与否。结合产品特性,我整理出精准适配人群。

适合配置的人群:

一是趸交用户,趸交方案第5年即可回本,属于港险第一梯队;

二是20年以上长线规划人群,适配孩子教育金、个人养老金储备,能充分释放复利优势;

三是看重品牌稳健的投资者,友邦深耕香港超90年,千亿资产管理规模,抗风险能力极强。

不适合的人群也很清晰:

5-10年内需要动用资金的人,前期现金价值极低,提前退保大概率亏损;

高频支取现金流、追求每年稳定拿钱的人,产品提领竞争力不足;

追求极致高收益、想要短期博取高回报的人,这款产品风格偏稳健,很难满足高爆发需求。

理财配置从来不是先看产品好不好,而是先看自己合不合适。

一笔闲钱、长期不动、追求稳健传承,环宇盈活就是优质选择;

想要短期获利、高频用钱,再大牌的产品也不适合。

看懂底层逻辑、匹配自身需求,才是港险配置的核心关键。

-END-

港险费率,您身边的港险咨询专家

了解香港保险,海外资产配置

用客观角度解读保险

用理性角度分析保险

用真诚服务介绍保险

我们代理不仅是一份保险

更是一份浓情的责任与关怀

不一样的保险体验

关注港险费率