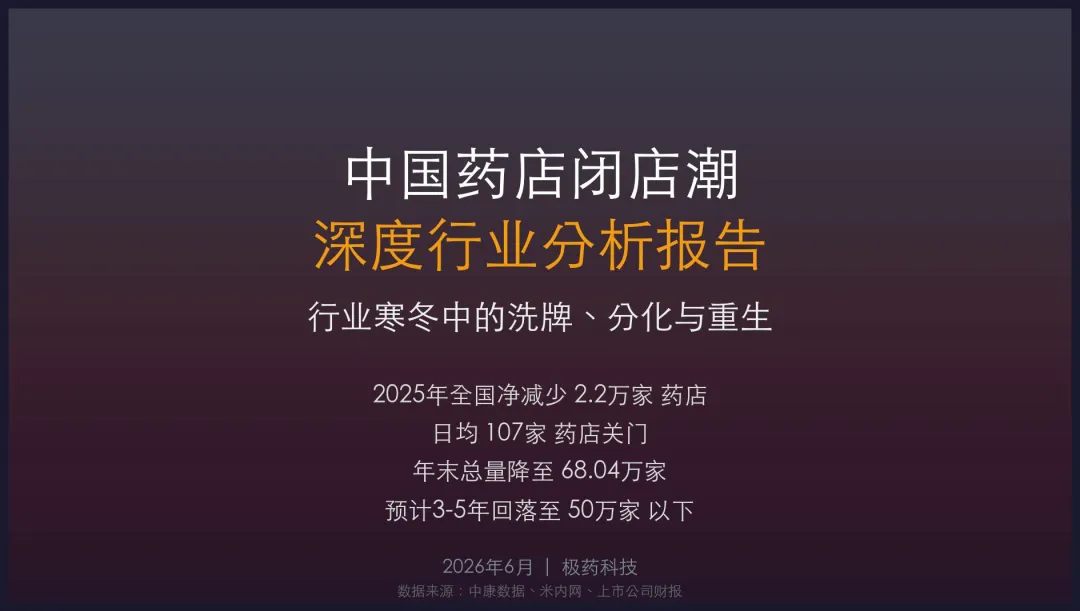

中国药店闭店潮深度分析报告——行业寒冬中的洗牌、分化与重生

2026-06-09 21:17

中国药店闭店潮深度分析报告——行业寒冬中的洗牌、分化与重生

摘要

中国零售药店行业正经历改革开放以来最为剧烈的结构性调整。2024年全国关闭零售药店约3.9万家,闭店率达5.7%,平均每天107家药店退出市场。2025年全年净减少2.2万家门店,截至2025年底全国药店总数降至68.04万家。中康数据预测,未来3-5年药店数量将回落至50万家以下,行业"出清"远未结束。这场闭店潮的背后,是医保政策收紧、电商平台冲击、药品集采降价的"三重挤压",叠加行业自身严重供过于求的结构性矛盾。然而寒冬之中亦有生机——头部连锁通过精细化运营实现业绩逆势增长,O2O新零售开辟千亿增量市场,从"卖药品"到"卖健康"的转型革命正在全行业铺开。这是一场残酷但必要的行业进化。一、数据透视:闭店潮的规模与速度

1.1 行业拐点:从"跑马圈地"到"负增长"

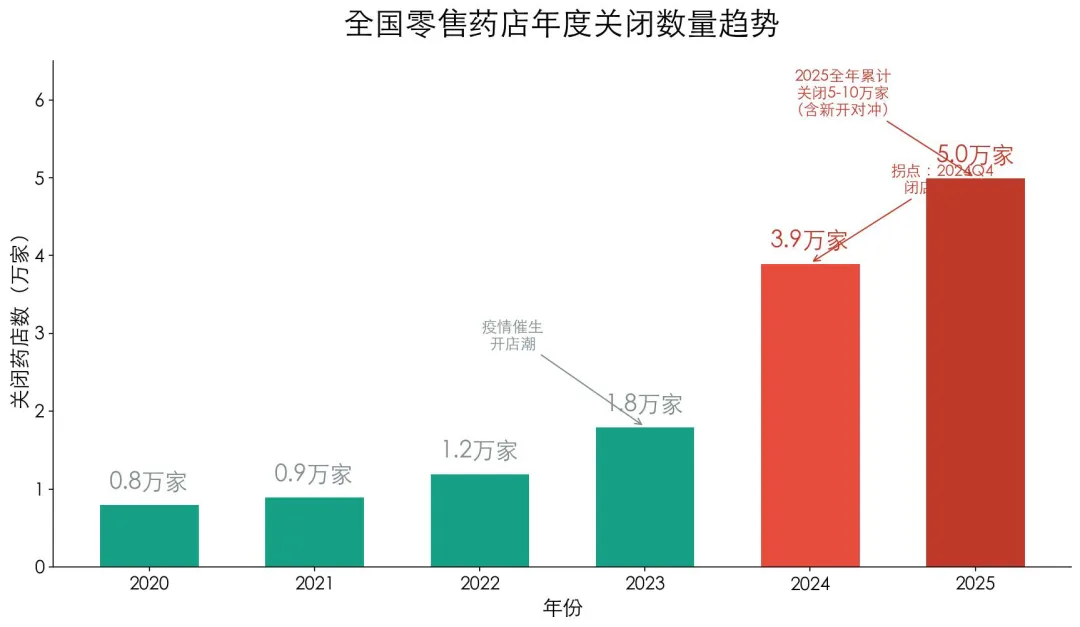

2024年全年 -关闭约3.9万家,闭店率5.7%,日均107家2025年Q1 -总量跌破70万家,单季净减少约3,000家2025年全年 -净减少2.2万家,年末总量68.04万家1.2 市场规模缩水

- 2024年全国药品全终端市场规模约2.03万亿元,同比仅增0.9%,增速近乎停滞

- 2025年预测滑落至1.97万亿元,首次"掉头向下"

- 2025年上半年实体药店累计规模2,961亿元,同比下滑2.2%

1.3 关店规模的几种预测

业内对2025年关店总量的预测存在分歧,但共识是"远超往年":- 中国医药市场百人研究会OTC创始主席李从选:预计关闭5万-10万家

- 吉林省百姓润大药房总经理苑德福:以20%关店率估算,至少15万家

> 差异的原因在于统计口径不同:中康的"净减少"包含新开店对冲,"关闭"则指绝对注销数量。二、原因分析:三重压力叠加

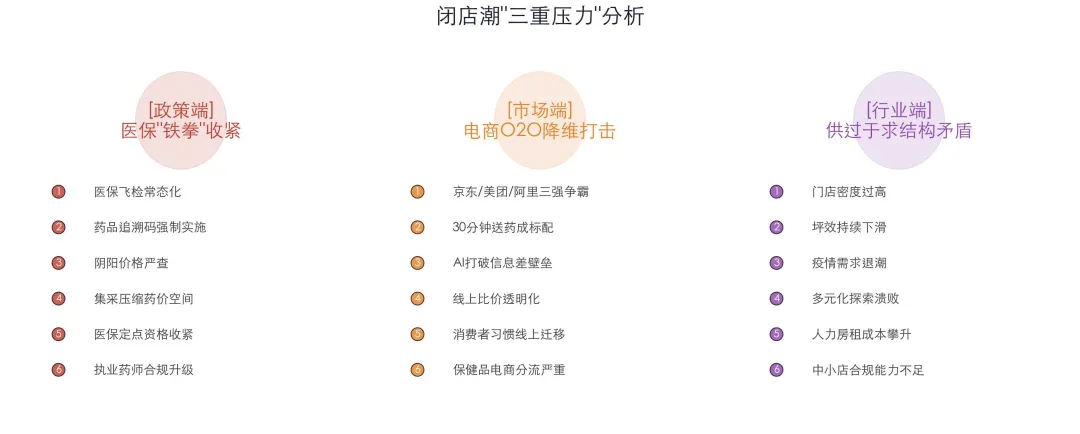

2.1 政策端:医保"铁拳"全面收紧 ?

(1)医保基金监管趋严

- 药店医保基金纳入飞行检查,严打"串换药品"等骗保行为

- 2025年10月,国家医保局发布《关于进一步加强对定点零售药店药品"阴阳价格"监测处置的通知》,严查对医保/非医保用户差别定价

- 多省暂停受理新增药店医保定点协议申请(山东、福建等地)

(2)药品追溯码强制实施

- 2025年7月1日起,医保药品必须"扫码销售"才能结算

(3)集采与药价下行

- 带量采购政策大幅拉低药品终端价格,"一盒药三五块,跑一趟药店不值当"

- 医保药品执行"定点价"普遍低于零售价,进一步挤压利润

(4)执业药师与合规成本

- 执业药师"挂证"被严厉查处(吉林、新疆、重庆多地通报)

2.2 市场端:电商与O2O的"降维打击" ?

(1)医药电商迅速崛起

- 京东健康:19个药品仓 + 400个综合仓,覆盖300+城市30分钟达

(2)消费者习惯迁移

- AI工具(如DeepSeek等)使消费者可自主获取平替药物信息,切断了高利润药品的推销场景

(3)线上比价新政

2.3 行业端:供过于求的结构性矛盾 ?

(1)门店密度过高

- 2020年疫情期间的囤药需求催生了大量新开店,如今需求退潮

(2)成本刚性上涨

(3)行业自身短板

三、结构性分化:冰火两重天

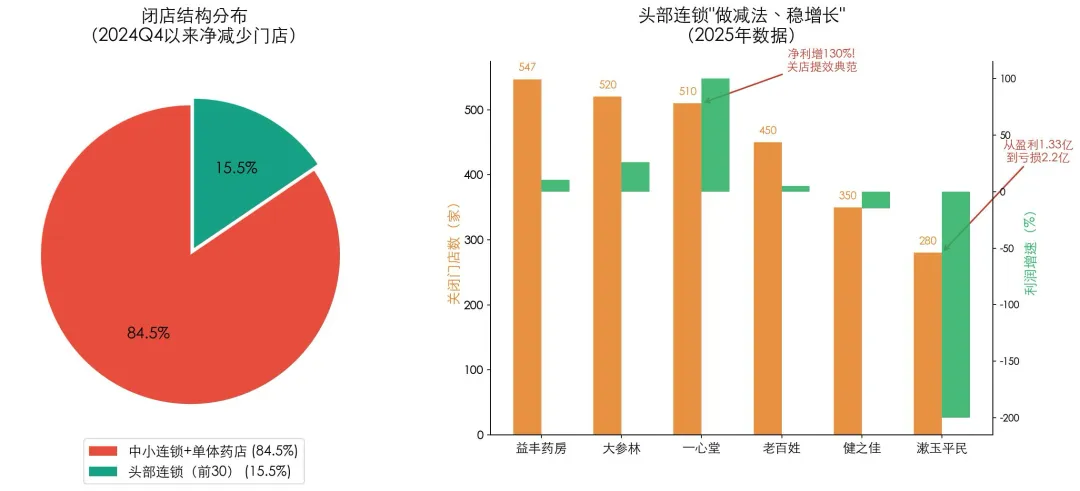

3.1 出清结构:中小药店是"重灾区"

自2024年Q4以来净减少的近2万家门店中,中小连锁(行业前30名以外的连锁)及单体药店占比高达84.5%。这些药店面临的核心问题是合规能力不足、专业化水平较弱、抗风险能力几乎为零。3.2 头部连锁:做减法,反而活得更好

| | |

|---|

| | 归母净利润 12.25 亿元(前三季 + 10.27%),行业 "盈利王" |

| | 全年营收 275.02 亿元,归母净利润 12.35 亿元 |

| | |

| | |

- 国大药房率先启动旗下百家药房破产清算,加速"瘦身"

3.3 典型反面案例

漱玉平民大药房:从盈利1.33亿元直接亏损2.2亿元,头部连锁中也存在严重分化。四、转型路径:从"卖药品"到"卖健康"

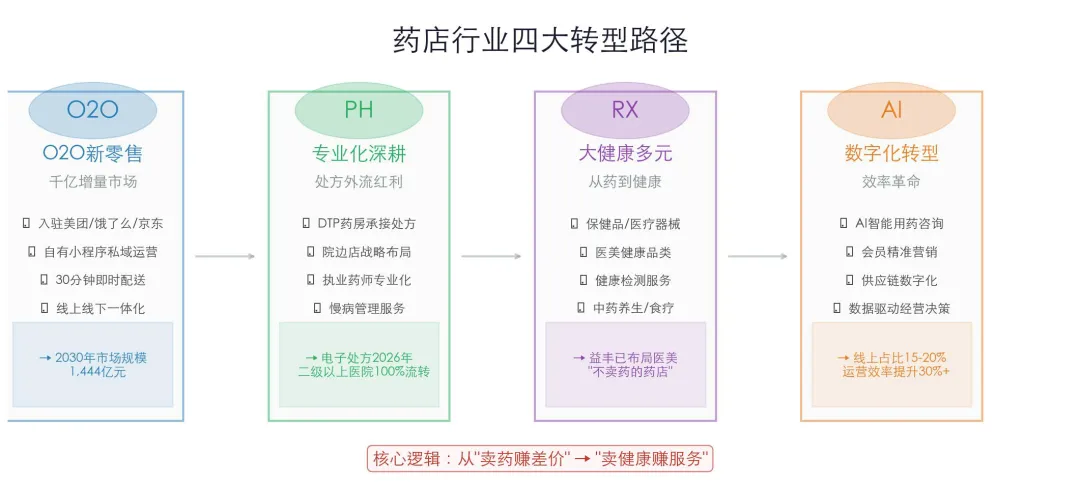

4.1 O2O新零售:千亿增量市场

- 一心堂2025年上半年新零售销售额7.27亿元,O2O占比超80%

- 米内网预测:到2030年零售药店O2O市场规模将达1,444亿元

4.2 专业化深耕

- DTP药房(Direct to Patient):承接处方外流,服务慢病患者

4.3 大健康多元化

4.4 数字化转型

五、未来展望

5.1 短期(2026-2027年):出清加速

5.2 中期(3-5年):回归50万家以下

- 行业集中度CR10有望从目前约20%提升至40%+

5.3 长期趋势

- 全渠道融合:线上线下不再是"二选一",而是"全都要"

- 从渠道到服务:药店不再是"卖药的柜台",而是社区居民的"健康管家"

本报告核心数据来自中康数据、米内网、上市公司财报及行业研报。闭店潮仍在持续,数据将持续更新。