“

注会财管备考关键在理解而非死记。公式背后都有经济含义,真正搞懂为什么这么算,比背一百个公式有用。搭配真题反复练手,熟练后计算速度会明显提升。本章是一个比较重要的章节,从题型来看,单选、多选、计算、综合都有可能出题,因此要求考生应全面理解、掌握。

基本财务比率的计算与分析

(一)短期偿债能力比率

绝对数:营运资本=流动资产-流动负债=长期资本-长期资产

【说明 1】营运资本为正数,说明长期资本的数额大于长期资产,营运资本数额越大,财务状况越稳定。

【说明 2】营运资本分析的缺点:营运资本是绝对数,不便于不同历史时期及不同企业之间

的比较,不便于直接评价企业短期偿债能力,而用营运资本的配置比率(营运资本/流动资产)更加合理。

相对数:****/流动负债

流动比率=流动资产/流动负债

【说明】影响流动资产的可信性因素:存货周转率和应收账款周转率

速动比率=速动资产/流动负债

【说明】速动资产=货币资产+交易性金融资产+各种应收款项(影响可信性因素:应收账款的变现能力)

现金比率=货币资产/流动负债

【说明】现金资产是货币资金

现金流量比率=经营活动现金流量净额/流动负债(①该比率中的现金流量采用经营活动产生的现金流量净额。②该比率中的流动负债采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额。)

【说明】存量比率计算与分析:流动比率>速动比率>现金比率

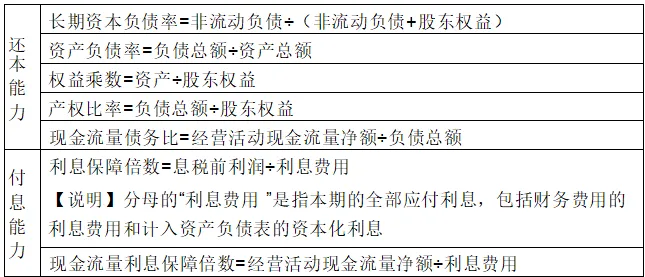

(二)长期偿债(企业全部负债)能力比率

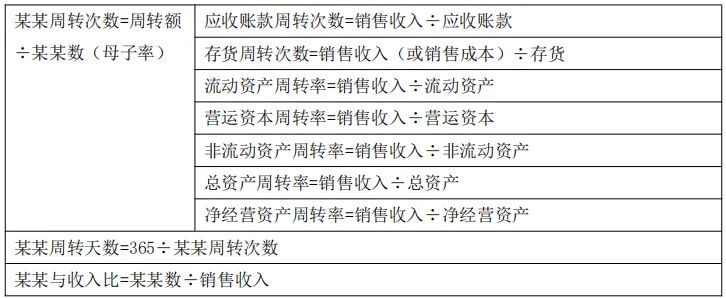

(三)资产管理比率(营运能力比率)

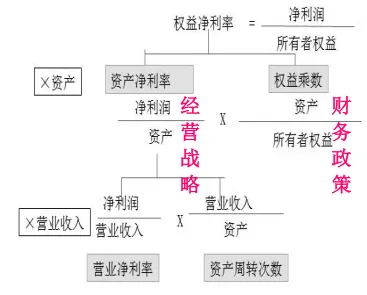

杜邦分析体系

杜邦体系的核心公式:

权益净利率=资产净利率×权益乘数

资产净利率=营业净利率×资产周转率

权益净利率=营业净利率×资产周转率×权益乘数

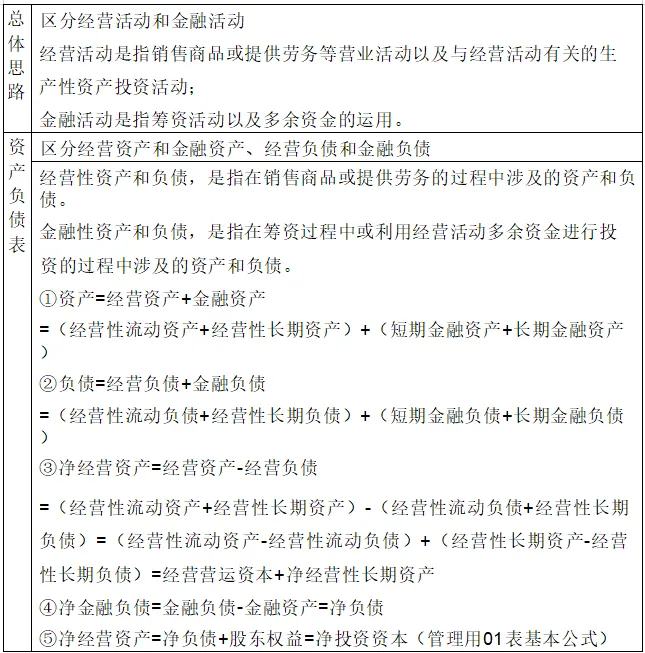

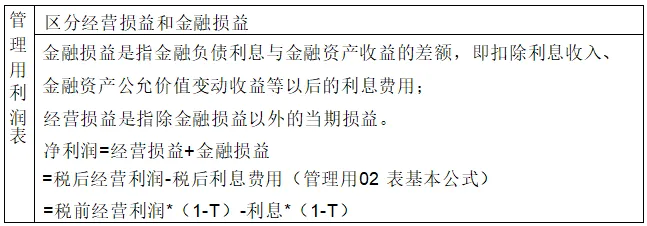

管理用财务报表

【说明】税后经营净利润确定的两种方法

1.直接法:税后经营净利润=税前经营利润×(1-所得税税率)

2.间接法:税后经营净利润=净利润+税后利息费用=净利润+利息费用×(1-所得税税率)

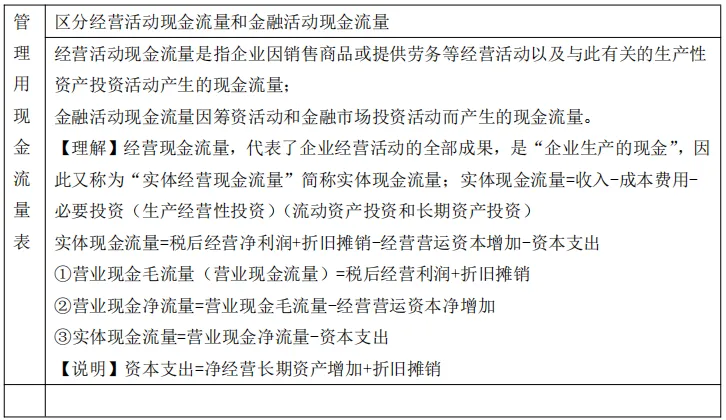

【小结】现金流量的确定

方法 1:剩余现金流量法(从实体现金流量来源来确定)

实体现金流量=税后经营净利润+折旧与摊销-经营营运资本增加-资本支出营业现金毛流量=税后经营净利润+折旧摊销

营业现金净流量=营业现金毛流量-经营营运资本增加

实体现金流量=营业现金净流量-资本支出

【说明】资本支出=净经营长期资产增加+折旧摊销

方法 2:融资流量法

债务现金流量=税后利息-新借债务(或+归还债务)=税后利息-净负债增加

股权现金流量=股利分配-股权资本发行(或+股票回购)=股利分配-股权资本净增加=实体现金流量-债务现金流量

实体现金流量=融资现金流量=股权现金流量+债务现金流量

方法 3:净投资扣除法在计算各种主体现金流量中的速记法:

主体现金流量=归属主体的收益-应由主体承担的净投资

企业实体现金流量=税后经营净利润-实体净投资

【说明】实体净投资-------净经营资产增加

股权现金流量=税后净利润-股权净投资

【说明】股权净投资-------所有者权益的增加=净经营资产增加×(1-负债率)

债务现金流量=税后利息-债权净投资

【说明】债权净投资-------净负债增加

相关强化:税后经营净利润(预计销售收入-预计销售成本费用)×(1-T)=税后净利润+税后利息费用净经营资产的增加=所有者权益的增加+净负债的增加

怀瑾财经教育