全球与中国RDC核药行业发展前景及趋势预测与发展战略研究报告(2026-2030年)

2026-06-08 19:53

全球与中国RDC核药行业发展前景及趋势预测与发展战略研究报告(2026-2030年)

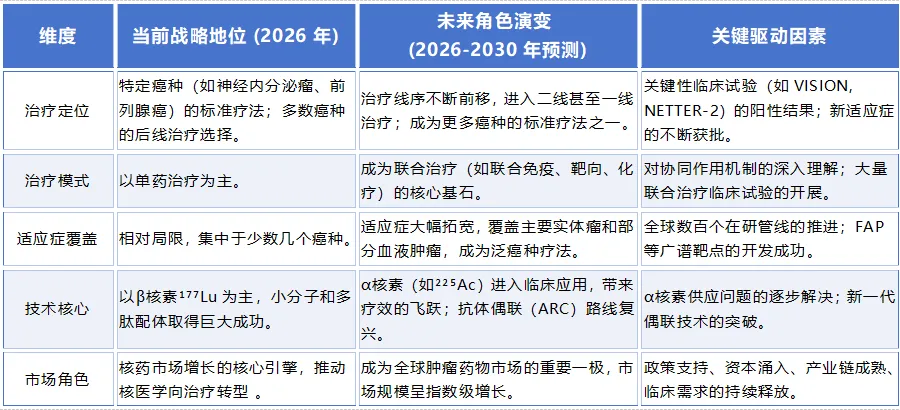

放射性核素偶联药物(RDC)正以“诊疗一体化”的独特价值,重塑全球肿瘤精准治疗的格局。作为继抗体偶联药物(ADC)之后的又一革命性技术平台,RDC融合了核医学、分子影像与靶向治疗的跨界优势,成为未来十年全球医药产业最具确定性的高增长赛道之一。【表格1-5:RDC在肿瘤治疗体系中的战略地位与角色演变】据本报告测算,2026年全球RDC核药市场规模已突破140亿美元,其中以诺华为代表的国际巨头凭借Pluvicto™(¹⁷⁷Lu-PSMA-617)与Lutathera®等产品占据主导地位。未来五年(2026-2030年),全球市场预计将保持18.5% 的年复合增长率(CAGR),到2030年整体规模有望接近250亿美元。治疗性核药的份额将从目前的约65%提升至80%以上,而α核素(如Ac-225、Pb-212)药物的商业落地,将推动疗效与价值链条的全面重塑。中国,正成为这场变革中不可忽视的关键变量。在国家《医用同位素中长期发展规划(2021-2035年)》等政策强力驱动下,中国RDC核药市场已从“导入期”迈入“成长期”。2026年,中国市场规模约为45亿元人民币,但在国产研发管线加速、核医学科建设提速、资本密集涌入的三重推动下,预计到2030年将突破150亿元,全球占比从当前的约9%提升至15%以上。然而,繁荣之下暗藏挑战:医用同位素(特别是Lu-177、Ac-225)对外依存度超过90%,核药房网络不足30家、冷链配送半径受限,以及商业支付体系尚未成熟,构成了制约行业爆发的“三大瓶颈”。识别二维码▼查看完整版报告

本报告立足于2026-2030年这一关键战略窗口期,系统运用PEST、波特五力与产业链分析模型,从全球与中国双重视角出发,深度解构以下核心命题:- 技术代差与突破路径:下一代α核素、新型螯合剂与AI辅助设计的进展,能否助力中国企业实现从“快速跟随”到“源头创新”的跨越?

- 供应链安全与国产替代:中核集团、中国同辐等国家队在反应堆与加速器路线上的布局,将在何时实现关键核素的自主可控?

- 商业闭环与支付创新:高昂的RDC疗法(单疗程数十万元)如何通过医保谈判、商保协同与惠民保实现可及性突破?

- 投资机遇与赛道选择:PSMA、SSTR、FAP等靶点的拥挤度如何?抗体-RDC、多肽-RDC、小分子-RDC哪一技术路线更具长期价值?

本报告旨在为制药企业、投资机构、政策制定者及产业链相关方,提供一份兼具前瞻数据、竞争图谱与战略路径的决策参考。在RDC核药的黄金十年中,唯有穿透技术迷雾、把握供应链命脉、构建本土生态,方能立于时代潮头。识别二维码进群▼了解更多报告