报告来源:资料版权归原发布机构所有,若有侵权,联系删除。

本文件深度剖析了中国饮料行业O2O市场发展趋势与即饮咖啡赛道竞争格局,为出海企业提供了从品类选择到渠道布局的实战级数据支持。文件指出,随着即时零售渗透率快速提升,食品饮料品牌必须加速布局O2O渠道,尤其关注高增长的即饮咖啡品类,抢占年轻消费者“即时满足”的消费心智。

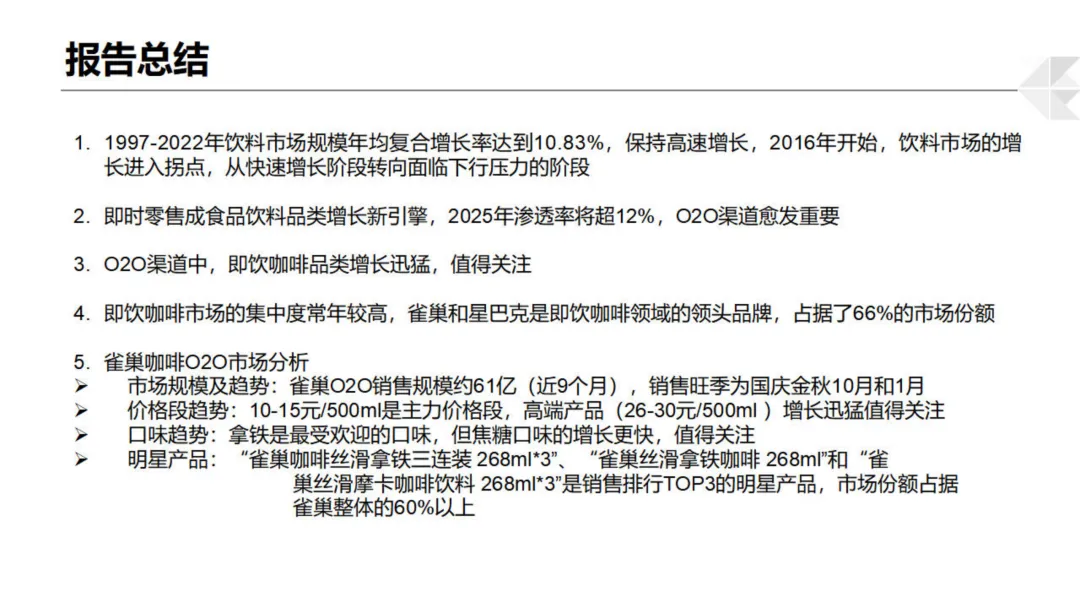

• 即时零售成新增长引擎:2025年食品饮料O2O渠道消费份额预计将达12.6%,显著高于大快消品类平均的10.7%,O2O已成为不可忽视的核心销售渠道。

• 即饮咖啡是O2O渠道最大黑马:2015-2020年间,即饮咖啡以8.2%的复合增长率领跑所有软饮料品类,远超即饮茶、功能饮料等传统强势品类,是当前最值得投入的增量市场。

• 雀巢与星巴克主导市场,集中度高达66%:在O2O渠道中,雀巢占据56%份额,星巴克占10%,双寡头格局明显,新品牌突围需聚焦细分口味或价格带差异化。

• 高端化趋势显现,26-30元/500ml价格段增长迅猛:尽管10-15元/500ml仍是主力价格带,但26-30元高端区间复合增长率达20.0%,显示消费者愿意为品质和体验溢价买单。

• 拿铁为核心基本盘,焦糖口味成增长黑马:原味拿铁仍是销量担当且表现稳定,但焦糖口味增速更快,具备成为下一个爆款的潜力,建议品牌加强风味创新测试。

• 销售旺季集中在10月与1月:雀巢近9个月O2O销售额数据显示,国庆金秋(10月)和新年年初(1月)为两大销售高峰,品牌应提前备货并策划节点营销活动。

适用人群:计划进入中国市场的外资饮料品牌、正筹备出海的国产即饮咖啡/DTC饮品初创团队、跨境电商平台(如天猫国际、京东全球购)运营负责人、专注食品饮料赛道的跨境供应链服务商。

应用场景:适用于制定新品上市定价策略、筛选高潜力细分品类切入中国市场、优化O2O渠道SKU组合、设计季节性促销方案及竞品监控体系时作为核心数据参考,助力实现GMV增长与ROI最大化。

扫码可获取完整版,开启出海新篇章!

如需获取本报告

关注订阅号并后台

回复关键词"报告"免费领取

扫描下方二维码可获得完整内容

名额有限快来领取吧!

【扫码添加,获取完整报告内容】

微信改版啦,

再不星标我们,你就看不到我们了……

星标我们,出海不迷路