核心结论

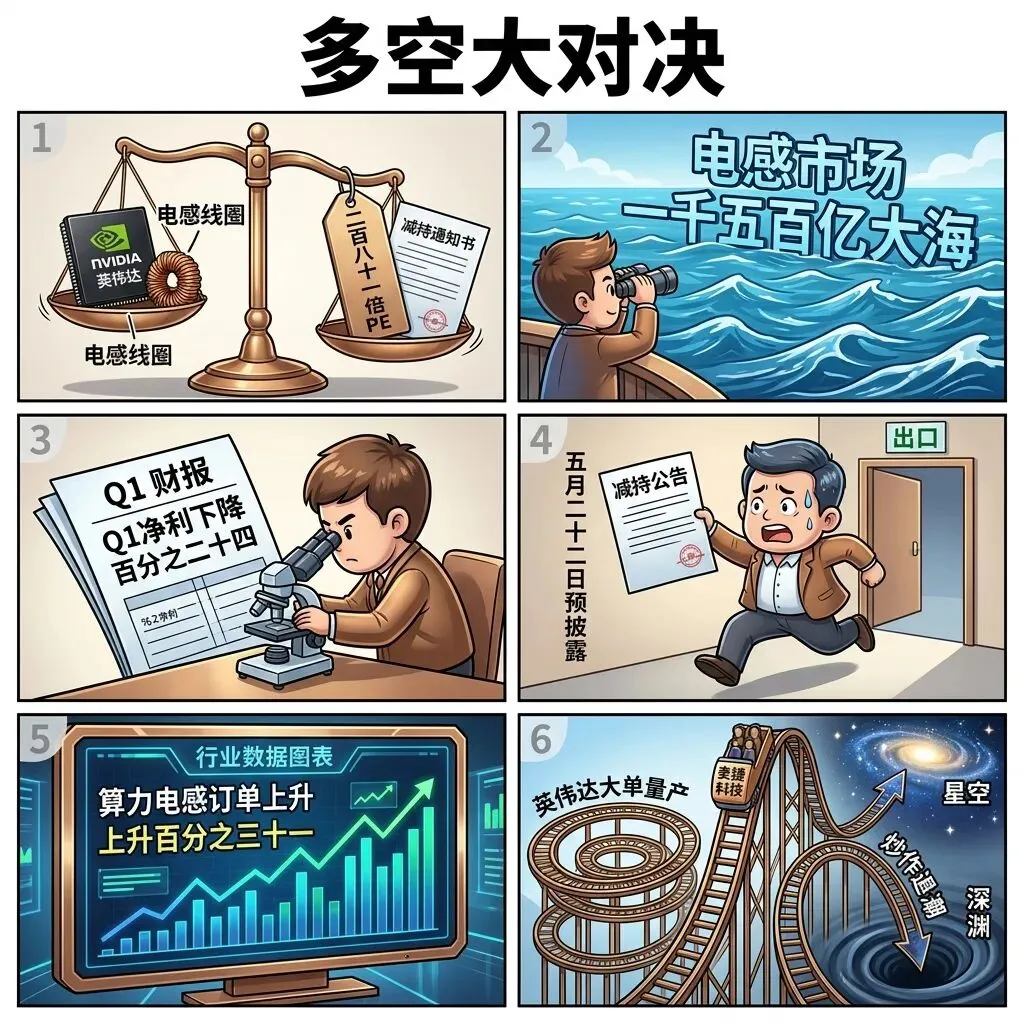

麦捷科技(300319)——国内一体化电感成品主力厂商,电感赛道接棒MLCC成为被动元件新主线。2026年Q1营收8.64亿(+10.71%)但净利4714万(-24.38%),典型增收不增利。核心催化剂是英伟达供应链认证+电感赛道爆发+黄仁勋GDC定向邀约。本周股价暴涨超50%,换手率冲到32%。但公司6月5日晚主动降温:英伟达合作仅为小批量试产,光模块产品收入占比很小。最大雷点:控股股东5月22日预披露减持。PE(动态)281倍对应净利下滑,纯粹的概念驱动型暴涨。

图解乾坤

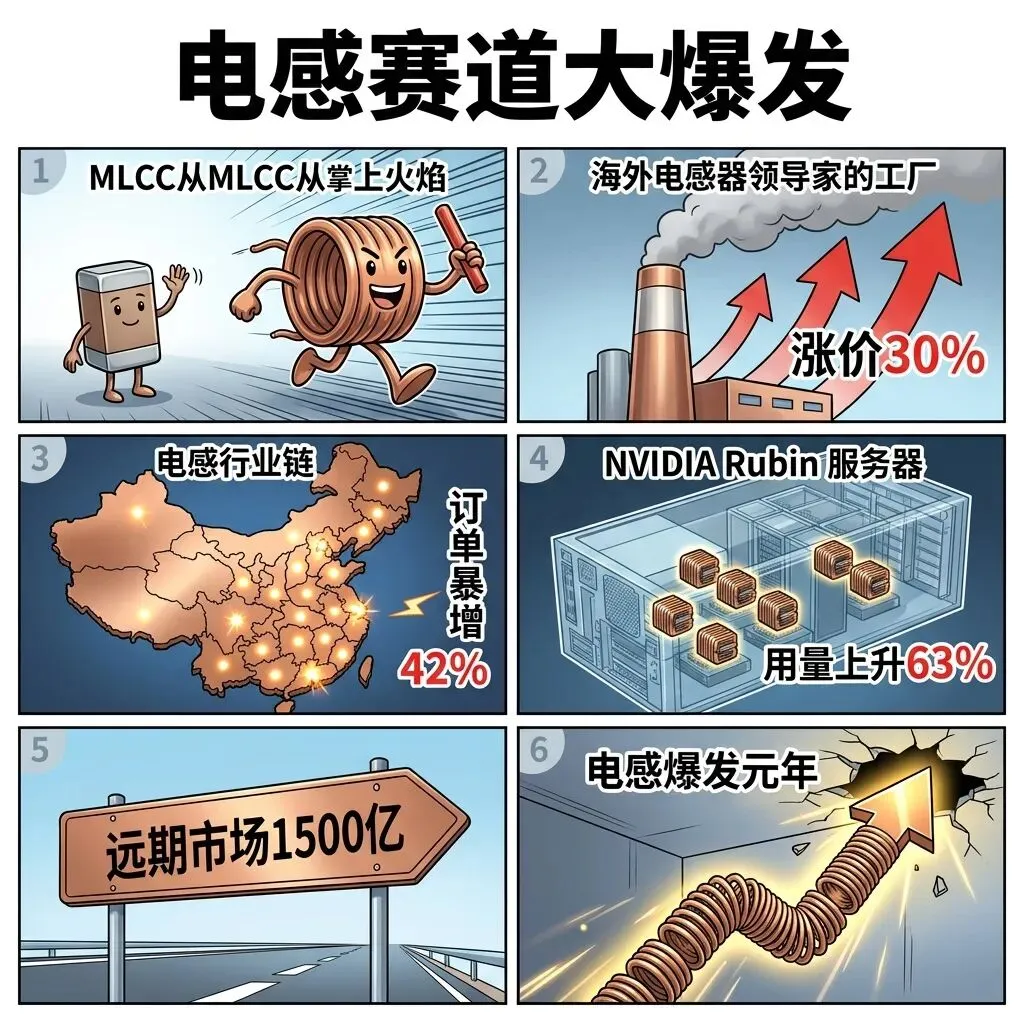

解读:麦捷科技是国内一体化电感龙头,主要产品是功率电感和射频元器件。电感和电容在电路里是"搭子",MLCC行情退潮后资金开始挖掘电感。2026年Q1营收8.64亿(+10.71%),但净利下滑24.38%,毛利率从16.49%降到15.40%。2025年全年营收37.94亿(+20.44%)、净利3.16亿(-5.12%),一直都是增收不增利。但电感赛道景气爆发后,市场开始忽略利润看概念。

解读:英伟达GDC大会黄仁勋定向邀约国内元器件厂商参会,麦捷科技是被邀之一。6月5日官方确认:已获得英伟达平台研发项目开放权限,一体成型和铜铁共烧电感料号已小批量试产。近30天算力电感新签订单环比+31%,海外电感龙头连续涨价,月涨幅逼近30%。中电元协预判电感远期市场达1500亿。英伟达Rubin新服务器单机电感用量较上代提升63%。

解读:最大矛盾在这里:一边是电感赛道爆发+英伟达合作,另一边是控股股东5月22日预披露减持。6月5日公司主动发异动公告降温:Bias-Tee偏置器收入占比很小、SST隔离变压器还在测试阶段、英伟达合作只是小批量试产。但市场完全不管这些,一周暴涨50%+,6月5日单日成交额达58.89亿,换手率32%。PE 281倍对应Q1净利-24%,基本面完全跟不上股价。

数据说话

数据来源:麦捷科技2026年一季报(2026年4月23日发布)、2025年年报(2026年4月23日发布);行情来源:东方财富(2026年6月5日)

平衡观点

解读:麦捷科技的矛盾体非常鲜明:好的一面是电感赛道确定性强、英伟达合作实锤、行业景气向上、各路资金疯狂涌入。坏的一面是PE 281倍虚高、Q1利润大幅下滑、控股股东想跑、公司自己都在降温。这种票的核心逻辑不在于基本面,而在于电感赛道的故事能讲多久、市场情绪能持续多久。激进的人看英伟达3年后量产逻辑,保守的人看到281倍PE和减持就跑。没有对错,只有仓位和风险偏好。

1. 英伟达电感供应链——实锤但在起步阶段

2. 电感赛道接棒MLCC——行业景气确定性高

3. PE 281倍+控股股东减持——基本面严重脱节

4. 公司自己都在降温——短期炒作过热风险大

深度分析

消息面

核心看点一:英伟达供应链——从"传闻"到"实锤"麦捷科技的上涨故事有一个明确的时间线:2025年5月互动易说"产品处在客户研发导入环节"→2026年4月官宣收到GDC参会邀请→4月23日补充披露拿下新项目开发权限→5月29日业绩说明会正式确认与英伟达达成直接合作→6月5日异动公告确认铜铁共烧电感小批量试产。步步为营,层层实锤,这是市场愿意买单的核心原因。

核心看点二:电感赛道全面爆发——错过MLCC别再错过电感6月6日媒体热议:"错过MLCC别再错过电感"。中电元协5月数据显示,近30天算力电感新签订单环比+42.7%,海外电感龙头春田、TTK报价逐月上调,最新月涨幅逼近30%。英伟达Rubin新一代服务器单机电感用量较上代提升63%。中国电感远期市场1500亿,对标光模块赛道。

核心看点三:公司主动降温——"牛股澄清"的经典剧本6月5日晚多只牛股集中澄清,麦捷科技是其中一只。公告明确说:Bias-Tee收入占比小、SST隔离变压器还在测试、英伟达合作仅为小批量试产。但历史告诉我们,牛股澄清后往往继续涨,因为"官方承认了合作存在"本身就是利好确认。

核心看点四:控股股东减持——高位套现的经典信号5月22日,控股股东发布减持预披露公告。当时股价还在14元左右,现在已涨到22元+。如果大股东真的开始减持,抛压不可小觑。高位减持+牛股澄清=经典的"退潮前奏"组合。

基本面

麦捷科技主营电感、射频元器件,是国内一体化电感龙头企业。电感是电路板上必不可少的元件,和电容一样是"被动元件双子星"。电感的作用是滤波、储能、震荡,AI服务器的电源管理模块离不开功率电感。

基本面最大优势:电感赛道景气+英伟达认证+产能爬坡。公司近一月算力电感新增订单环比+31%,多条新建产线处于产能爬坡阶段。同时布局配套磁芯加工业务,能对冲上游原材料涨价。

基本面最大隐忧:增收不增利恶化。2026年Q1净利-24.38%,毛利率从16.49%降到15.40%。研发投入加大短期拖累利润。281倍PE完全靠概念撑着,一旦情绪退潮估值坍塌的风险极大。

一句话总结:电感龙头+英伟达故事+行业爆发,但利润在下滑+估值虚高+股东要跑。

投资建议

保守派(稳健投资者)

281倍PE+Q1利润下滑24%,不适合价值投资。等回调到15元以下或Q2业绩反转信号出现再考虑。当前价位风险收益比极差,不建议追高。

激进派(风险偏好型)

电感赛道景气期至少半年以上,英伟达逻辑短期难证伪。但一周涨50%+换手32%过热,追高风险极大。等回踩5日线轻仓参与,严格止损。

风险提示

1. PE 281倍,动态估值虚高,随时可能大幅回调

2. 控股股东5月22日预披露减持

3. Q1净利-24.38%,增收不增利持续恶化

4. 英伟达合作仅小批量试产,距离大规模量产尚远

5. 国际贸易环境不确定性影响产品推广

6. 换手率32%,筹码剧烈交换,短线博弈风险极大

未来看点

1. 英伟达Rubin系列服务器量产带动电感大批量订单落地

2. 电感涨价周期延续,海外龙头连续提价传导至国内

3. Q2业绩能否扭转增收不增利局面

4. SST固态变压器隔离变压器测试通过,打开数据中心新市场

5. 汽车电子电感持续放量,车载业务成为第二增长曲线

短中期建议

综合评分⭐⭐⭐ | 电感赛道确定性高但一周暴涨50%过热,等回踩15元以下考虑,追高不划算。

温馨提示

文章只是简单地普及一下基本情况,初衷是希望能帮到大家更好地理解自己的票,尽量避免高位被套,至于要如何盈利还是得靠各位自己哈。毕竟信息收集来自于各大网站的免费发布信息,如有错漏请见谅哈。大神或者老手请绕道或者自行分析哈!如对你的认识有所帮助,请一定点下面的 ➕ 关注 和 ? 点赞 和❤️ 推荐哈!!!

你的支持是我们更新的最大动力!!!

数据时间:2026年6月6日分析数据来源:麦捷科技2026年一季报、2025年年报;

行情来源:东方财富(2026年6月5日);图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #麦捷科技 #300319 #一体化电感 #英伟达 #被动元件 #算力电感 #铜铁共烧电感