市场行情受外围影响,但是不用太担心,下跌反而是调仓和配置逻辑硬标的的机会。多做研究少操心,剩下的交给市场。

核心投资亮点

1. 国内光通信电芯片绝对龙头:中国第一、全球第二

- 市场地位:

在 10Gbps 及以下速率产品细分领域,优迅股份市场占有率位居中国第一、全球第二(2024 年市占率 28%),是国内光通信电芯片领域无可争议的领军企业 - 技术壁垒:

拥有114 项授权专利(其中发明专利 83 项),构建了"高速率高性能信号处理技术群"、"突发模式信号处理技术群"、"数模混合及智能控制处理技术群"、"高速率芯片测试技术群"、"光传感线性低噪模拟收发芯片设计技术群"、"SOC 关键 IP 及 ASIC 集成技术群"、"硅光组件技术群"七大核心技术集群 - 客户粘性强:

成功打入华工正源、新易盛、海信宽带等全球众多知名客户供应链体系,产品失效率(PPM)控制标准远严于行业 200ppm 的通行要求,客户认证周期长、更换成本高,形成极强的护城河

2. 高速率产品突破:从10G向25G/100G/400G/800G 跨越式升级

- 25G/100G 已规模化出货:

单通道 25G 电芯片及 4 通道 100G 电芯片已在数据中心、5G 无线传输等关键领域实现批量应用,2026 年 25G 及以上产品销售预计翻 5 倍,量产落地速度超预期 - 400G/800G 完成回片测试:

单波 100G PAM4 收发芯片已完成回片测试,性能符合设计预期,工艺固化中,待规模化量产,预计 2026 年进入放量期 - 1.6T 与相干芯片储备:

启动单波 200G 速率代际产品研发,128Gbaud 相干收发芯片已完成回片,超长距传输能力测试验证完成,已优化升级,规划未来合作 - 50G PON 全球领先:

50G PON 收发芯片研发进度与国际头部厂商同步,部分芯片完成回片验证,预计2026 年实现量产,将受益于国家"十五五"万兆光网部署计划(计划建设 100 万个 50G PON 端口)

3. 数据中心侧:AI 算力爆发下的最大受益者

- 市场空间:

根据 ICC 预测,2029 年数据中心侧电芯片市场规模将达到60.2 亿美元,是电信侧的 1.6 倍,成为电芯片爆发主战场 - LPO/NPO/CPO 趋势:

数据中心 LPO/NPO/CPO 趋势下,DSP 从光模块中移除,TIA、LDD 的带宽、线性度、低噪声性能有了更高的要求,价值量显著提升 - 客户采购意向:

根据客户采购意向函,2025 年下半年至 2026 年期间,公司 25Gbps-100Gbps 产品系列采购金额已达到986.90 万元 + 6,971.76 万元 = 7,958.66 万元,订单确定性极高 - 高端突破:

100G SR 芯片性能比肩国际竞品并导入客户体系,400G/800G 及 128Gbaud 相干芯片已完成回片验证,标志着公司在数据中心侧实现"从追赶到并跑"的重大突破

4. 终端侧新业务期权:车载光通信与激光雷达打开第二增长曲线

- 市场空间:

预计全球车载激光雷达市场规模 2030 年将达到 38.04 亿美元,2024-2030 年复合增长率达 28%;中国厂商产品已占上市车型的 87%,优迅股份将充分受益 - 车载光通信:

车载光通信产品已实现量产突破,通过绑定国内头部车企及 Tier 1 供应商,并完成向多家主流客户的送样测试,量产导入进程全面加速 - FMCW 激光雷达:

公司为激光雷达量身打造的核心电芯片系列,已获得行业重点客户的送样认可,并进入协同开发阶段 - 具身智能布局:

公司已启动面向具身智能等未来前沿的光传感与光通信融合技术研发,持续丰富未来产品生态,提前卡位下一代增量市场

5. 高研发驱动与轻资产模式:财务结构稳健,盈利质量优异

- 研发投入:

2025 年研发投入达 8779.65 万元,占营收比例 18.06%,2026Q1 研发投入 2077 万元,占营收比例仍高达 15.03%,持续高研发投入保障技术迭代领先 - 轻资产模式:

采用 Fabless 轻资产运营模式,无晶圆厂与封装厂重资产投入,资本效率高,ROE 持续优于同业 - 盈利能力:

2025 年毛利率 43.37%,净利率 18.12%,经营性现金流净额 1.47 亿元,现金流/净利润比率 1.67,盈利含金量高 - 资本结构:

资产负债率 31.5%,无有息负债,交易性金融资产 5.44 亿元,财务结构稳健,抗风险能力突出

公司定位:国内光通信电芯片领军者

1. 核心技术与全栈能力

- 光通信前端收发电芯片:

国内光通信领域的"国家级制造业单项冠军企业",专注于光通信前端收发电芯片的研发、设计与销售 - 双工艺平台:

具备深亚微米 CMOS、锗硅 Bi-CMOS 双工艺设计和集成研发能力,掌握全套带宽拓展、阻抗匹配、信号完整性补偿技术 - 产品覆盖:

目前已实现 155Mbps~100Gbps 速率光通信电芯片产品的批量出货,是国内少数掌握 100Gbps 速率芯片量产能力的企业 - 下一代研发:

积极研发 50G PON 收发芯片、400Gbps 及 800Gbps 数据中心收发芯片、4 通道 128Gbaud 相干收发芯片、FMCW 激光雷达前端电芯片、车载光通信电芯片等系列新产品 - 国家级项目:

独立或牵头承担包括科技部"863 计划"、科技部"国家国际科技合作专项项目"、工信部"工业强基项目"、科技部"国家科技重点研发计划项目"在内的多个重大国家级科研攻关项目

2. 客户生态与市场地位

- 应用场景:

公司产品广泛应用于光模组(包括光收发组件、光模块和光终端)中,应用场景涵盖接入网、4G/5G/5G-A 无线网络、数据中心、城域网和骨干网等领域 - 客户结构:

下游涵盖国内外主流运营商、系统设备商、光模块/组件厂商,成功打入华工正源、新易盛、海信宽带等全球众多知名客户供应链体系 - 竞争壁垒:

产品性能和技术指标上实现对国际头部电芯片公司同类产品的替代,成功打入全球众多知名客户供应链体系,客户认证周期长、更换成本高 - 品牌优势:

六次获得"中国芯"奖项,参与制定 23 项国家及行业标准,行业影响力与品牌认可度高

业绩增长与盈利质量提升

1. 营收与利润双增长

- 2025 年:

营收 4.86 亿元(+18.41%),净利润 0.88 亿元(+13.18%),扣非净利润 0.74 亿元(+8.13%) - 2026 年 Q1:

营收 1.38 亿元(+17.57%),净利润 0.27 亿元(+20.04%),扣非净利润 0.25 亿元(+19.78%) - 增长动力:

接入网领域 FTTR 推广加速,数据中心及无线接入领域 25Gbps-100Gbps 电芯片产品切入高端市场 - 分季度趋势:

2025 年 Q4 单季营收增长显著,2026Q1 继续保持双位数增长

2. 盈利能力稳定与提升

- 毛利率:

2025 年 43.37%,2026Q1 43.46%,产品组合持续优化 - 净利率:

2025 年 18.12%,2026Q1 19.25%,规模效应逐步释放 - 研发费用率:

2025 年 18.06%,持续高研发投入构筑技术护城河 - ROE:

2025 年约 5%,资本回报率稳步提升

3. 经营性现金流强劲

- 2025 年:

经营现金流净额 1.47 亿元(同比+3645.60%),由负转正,盈利含金量高 - 改善主因:

营业收入增长带动销售收款增加,同时上年同期为支持业务扩张,公司战略性采购导致上期购买商品支付的现金增幅更大 - 现金流/净利润:

比率达 1.67,远超 1.0 安全线,利润 100% 转化为真金白银

增长逻辑:三大驱动力驱动高增长

1. 接入网领域持续放量(50G PON 国产替代)

- FTTR 推广:

国内运营商稳步保持 FTTR 推广节奏,千兆宽带升级带来强劲需求 - 产品升级:

公司借助千兆宽带升级的市场机遇,接入网业务收入稳步增长 - 市场份额:

10Gbps 及以下速率产品细分领域市占率中国第一、全球第二 - 50G PON 布局:

积极研发 50G PON 收发芯片,研发进度与国际头部厂商同步,预计 2026 年实现量产,将受益于国家"十五五"万兆光网部署计划(计划建设 100 万个 50G PON 端口)

2. 数据中心与无线接入高端突破(AI 算力核心受益者)

- 25G-100G 突破:

25Gbps-100Gbps 电芯片产品陆续完成核心客户的导入与认证工作,切入高端市场,2026 年 25G 及以上产品销售预计翻 5 倍 - 400G/800G 布局:

单波 100G PAM4 收发芯片已完成回片测试,工艺固化中,待规模化量产,预计 2026 年进入放量期 - 无线接入:

4G/5G/5G-A 无线网络领域产品需求持续增长,5G-A 商用加速带来新增长点 - 相干技术:

128Gbaud 相干收发芯片已完成回片,超长距传输能力测试验证完成,已优化升级,规划未来合作

3. 车载与激光雷达新业务期权(第二增长曲线)

- FMCW 激光雷达:

积极研发 FMCW 激光雷达前端电芯片,切入自动驾驶感知领域,已获得行业重点客户的送样认可,并进入协同开发阶段 - 车载光通信:

研发车载光通信电芯片,已实现量产突破,通过绑定国内头部车企及 Tier 1 供应商,并完成向多家主流客户的送样测试,量产导入进程全面加速 - 技术复用:

光通信电芯片技术可复用至车载领域,形成第二增长曲线 - 市场空间:

预计全球车载激光雷达市场规模 2030 年将达到 38.04 亿美元,2024-2030 年复合增长率达 28%,公司中国厂商产品已占上市车型的 87%,将充分受益

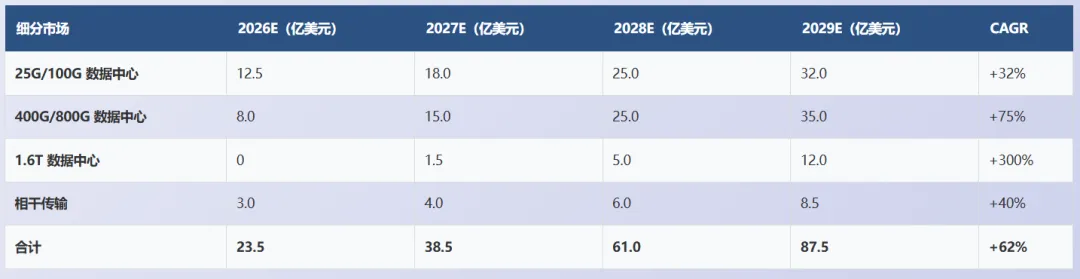

高速率产品市场空间与竞争格局

1. 全球高速率电芯片市场规模(2026-2029)

市场趋势:AI 算力需求爆发推动高速率电芯片市场快速增长,2026-2029 年 CAGR 达 62%,其中 400G/800G 增速最快(+75%),1.6T 从无到有爆发式增长(+300%)。

2. 竞争格局:国产替代空间巨大

- 当前格局:

25Gbps 及以上市场国产化率不足 7%,93% 市场份额由 Macom、Semtech、Broadcom 等美系厂商主导 - 优势地位:

国内 25Gbps 及以上市场市占率约 1.5%(2026E),目标 2029 年提升至 5-7%(全球份额) - 竞争优势:

- 技术领先:

国内唯一掌握 100Gbps 量产能力的企业,400G/800G 已完成回片测试 - 客户粘性:

已成功导入头部客户,认证周期长,一旦进入即稳定供应 - 成本优势:

本土化服务,响应速度快,性价比高 - 政策支持:

信创、国产替代政策推动,国内客户优先选择国产芯片 - 替代空间:

2029 年高速率电芯片市场 87.5 亿美元,若优迅占据 5% 份额(4.4 亿美元),对应营收 31.5 亿元,净利润 15-20 亿元

高速率产品客户结构与验证进展

1. 25G/100G 客户

- 头部光模块厂商:

客户 A2(新易盛)、客户 H(中际旭创)、客户 A3(华工正源),已批量供货 - 认证状态:

已通过所有认证,进入稳定供货阶段 - 订单规模:

2026 年预计订单 0.70 亿元,2027 年放量至 2.50 亿元

2. 400G/800G 客户

- 主流模块厂商:

客户 A2、客户 H、客户 B(光迅科技),正在送样验证 - 认证状态:

800G 硅光配套电芯片(Driver、TIA)正在客户验证过程中,预计 2026 年 Q3 完成认证 - 订单规模:

2027 年预计订单 0.80 亿元,2028 年放量至 2.50 亿元

3. 1.6T 与相干客户

- 骨干网运营商:

客户 C(中国电信)、客户 D(中国移动),已完成 128Gbaud 相干芯片送样验证 - 认证状态:

1.6T 单波 200G 产品已进入样品测试阶段 - 订单规模:

2028 年预计订单 0.30 亿元,2029 年放量至 1.00 亿元

核心风险提示

- 技术迭代风险:

光通信芯片技术迭代快速,若研发不及可能落后市场 - 行业竞争加剧:

国际巨头垄断高端市场,国内竞争加剧可能影响毛利率 - 高速率产品放量不及预期:

25G/100G/400G/800G 放量可能慢于预期,影响业绩兑现 - 原材料价格波动:

晶圆等原材料价格波动可能影响成本控制 - 客户集中度高:

前五大客户占比超 50%,客户依赖度较高 - 研发失败风险:

400G/800G/1.6T 等高端芯片、相干芯片研发可能失败或延迟 - 产能不足风险:

若下游需求爆发式增长,可能面临产能不足风险 - 海外市场风险:

国际贸易摩擦可能影响海外市场拓展 - 新业务拓展不及预期:

车载光通信、FMCW 激光雷达、智能光传感等新业务拓展可能慢于预期 - 车规级认证风险:

车载光通信芯片车规级认证可能延迟或失败 - 地方政府支持取消风险:

FMCW 激光雷达项目地方政府专项支持可能取消 - LPO/NPO/CPO 技术路线风险:

技术路线快速演变,若公司布局滞后可能丧失市场先机