市场规模 · 竞争格局 · 技术变革 · 消费趋势 · 投资机会

2026年6月

第一章行业概览与市场规模预测

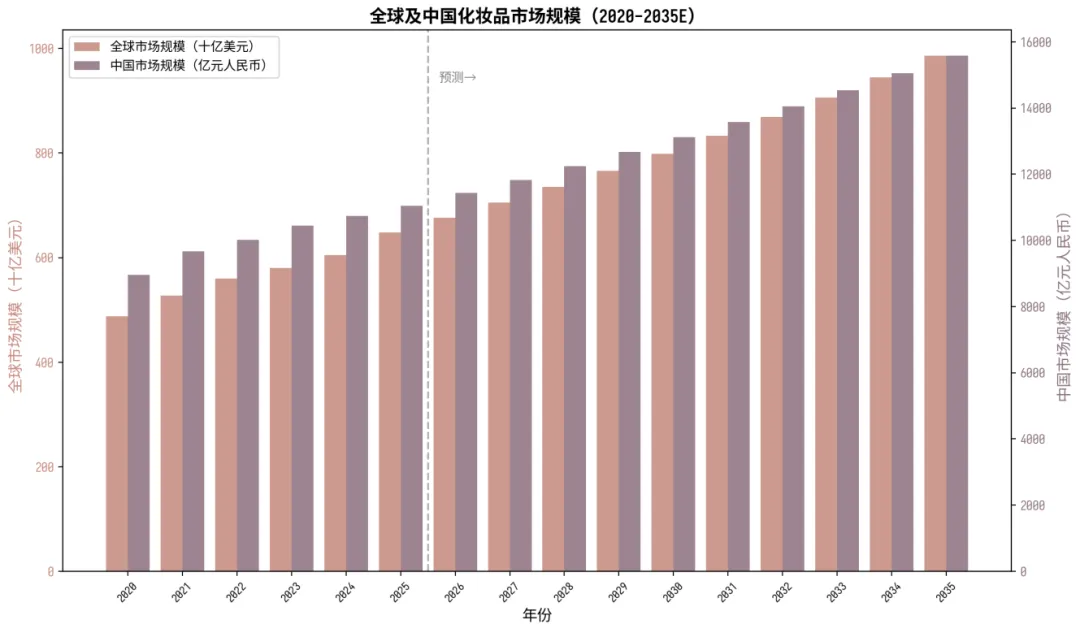

1.1 全球化妆品市场规模

据多家权威机构交叉验证,2024年全球美容与个人护理市场规模约为6056亿美元(Grand View Research口径),2025年达到6485亿美元(Euromonitor口径)。根据Statista数据,2026年全球美容个护市场收入预计达6984亿美元,年均增速约3.16%。综合多家机构数据,本报告采用中位数口径:2025年全球化妆品市场规模约6485亿美元,预计2030年达7990亿美元,2035年达9860亿美元,2025-2035年CAGR约4.3%。

亚太地区仍是全球最大的化妆品消费市场,2025年占全球份额约40.2%(MRFR数据),其中中国是亚太地区最大的单一市场。北美和欧洲分别占约24%和20%,拉美及中东非洲市场增速最快,预计CAGR超过6%。

图1-1 全球及中国化妆品市场规模(2020-2035E)

1.2 中国化妆品市场规模

据中国香化协会发布的关键数据,2024年中国化妆品市场交易总额为10738.22亿元,同比增长2.8%;2025年全渠道交易额达11042.45亿元,同比增长2.83%,连续三年保持万亿级规模,稳居全球第一大化妆品消费市场(数据来源:中国香料香精化妆品工业协会/新华网)。预计2027年中国化妆品市场规模将达11828亿元,2030年达13114亿元,2035年达15575亿元,2025-2035年CAGR约3.5%。

值得注意的是,中国化妆品市场增速已从2017-2021年的双位数高增长转入个位数稳健增长的“新常态”,这一趋势预计将持续至2030年前后。但结构性机会仍然丰富——功效性护肤、男士美妆、银发抗衰等细分赛道增速远超行业平均水平。

1.3 产业链概览

化妆品产业链上游主要包括原料供应商(化学原料、植物提取物、发酵产物、合成生物学原料)、包材供应商和代工制造商;中游为品牌商,盈利能力较强,主导推广营销环节;下游包括电商平台、直播电商、百货专柜、专营店及CS/KA渠道。中国化妆品企业突破5700家(2024年数据),产业链各环节正在经历深度重构。

第二章细分品类市场深度解析

2.1 护肤品市场

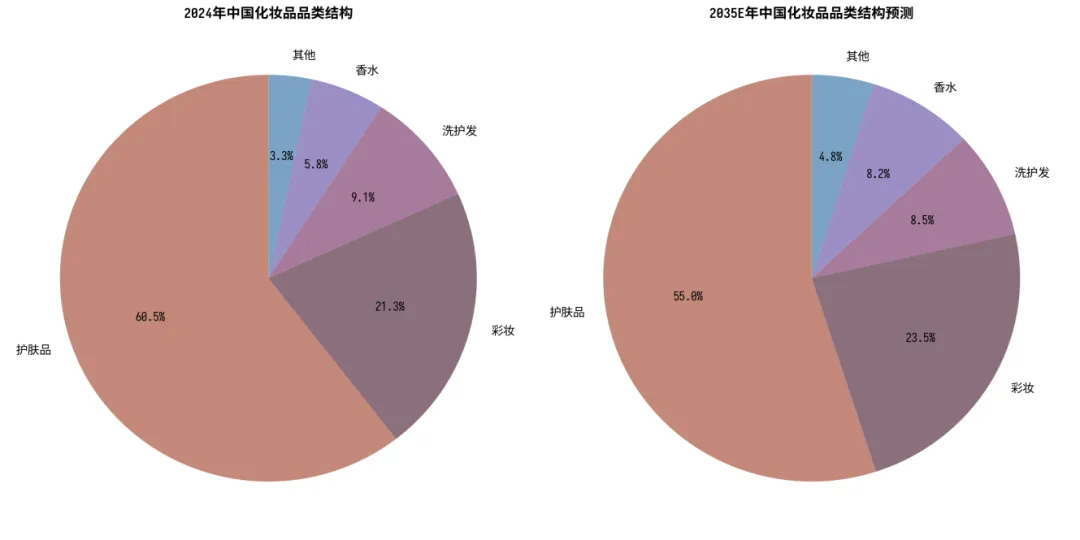

护肤品是化妆品行业的绝对主力,2024年占中国化妆品市场60.5%的份额。据相关研究报告,2024年中国护肤市场规模约590.8亿美元(约4200亿元人民币),预计2032年将达1286.1亿美元,CAGR约10.43%。其中,功效性护肤是增长最快的子赛道,皮肤学级护肤品市场持续扩容,敏感肌护理市场渗透率仍处于较低水平,未来增长空间巨大。

2.2 彩妆市场

2024年彩妆占中国化妆品市场21.3%的份额,2025年中国彩妆行业市场规模增长至703亿元。国货彩妆品牌如花西子、完美日记、毛戈平等快速崛起,以东方美学与高性价比为差异化竞争力。预计2027-2035年彩妆市场占比将从21.3%提升至23.5%左右,增速略快于护肤品。

2.3 香水市场

全球香水市场规模持续扩大,2025年约588.9亿美元(Fortune Business Insights),预计2033年达894.1亿美元,CAGR约5.5%。中国香水市场虽然占比仅约5.8%,但增速显著快于全球平均水平,国货香水品牌如闻的、观夏等开始崛起。预计2035年中国香水市场占比将提升至8.2%左右。

2.4 洗护发市场

2023年中国洗护发市场规模已达655亿元(头豹研究院数据),预计2027年增至827.9亿元。功效性洗护发产品(如防脱、头皮护理)成为新增长点,国内各大品牌积极推出针对亚洲人头皮健康的功效性产品。

图2-1 中国化妆品品类结构对比(2024 vs 2035E)

第三章竞争格局与龙头企业分析

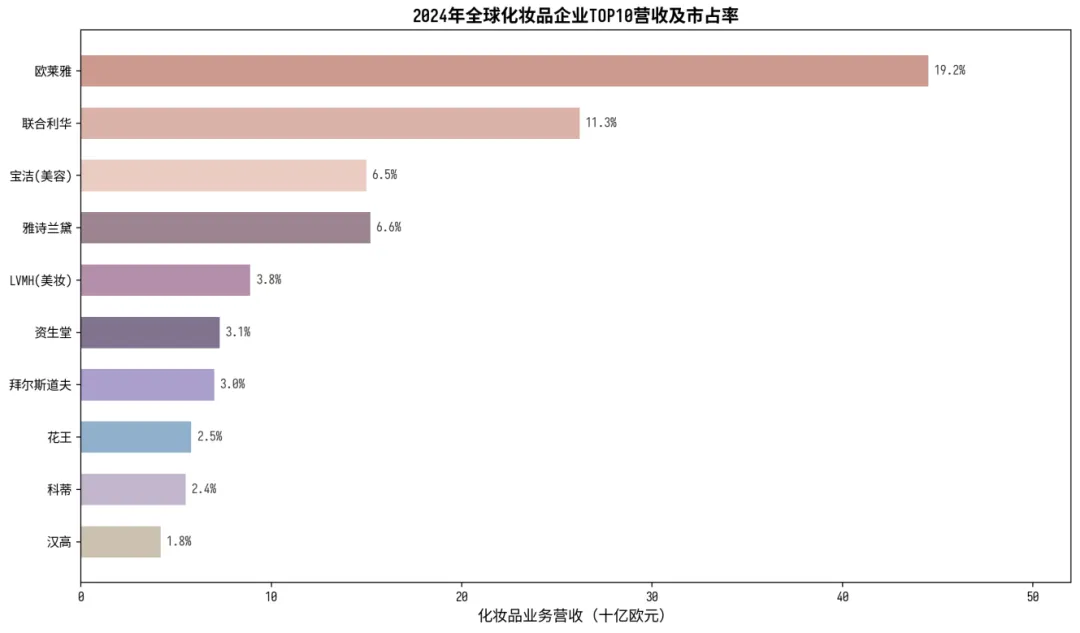

3.1 全球竞争格局

全球化妆品市场集中度较高,TOP10企业合计占据全球约60%的市场份额。欧莱雅以444.5亿欧元(2024年)的化妆品业务营收稳居全球第一,市占率约19.2%(WPP/冯仓全球美妆TOP100榜数据)。联合利华以262亿欧元位居第二,宝洁美容部门、雅诗兰黛、LVMH美妆业务分列第三至第五。

图3-1 2024年全球化妆品企业TOP10营收及市占率

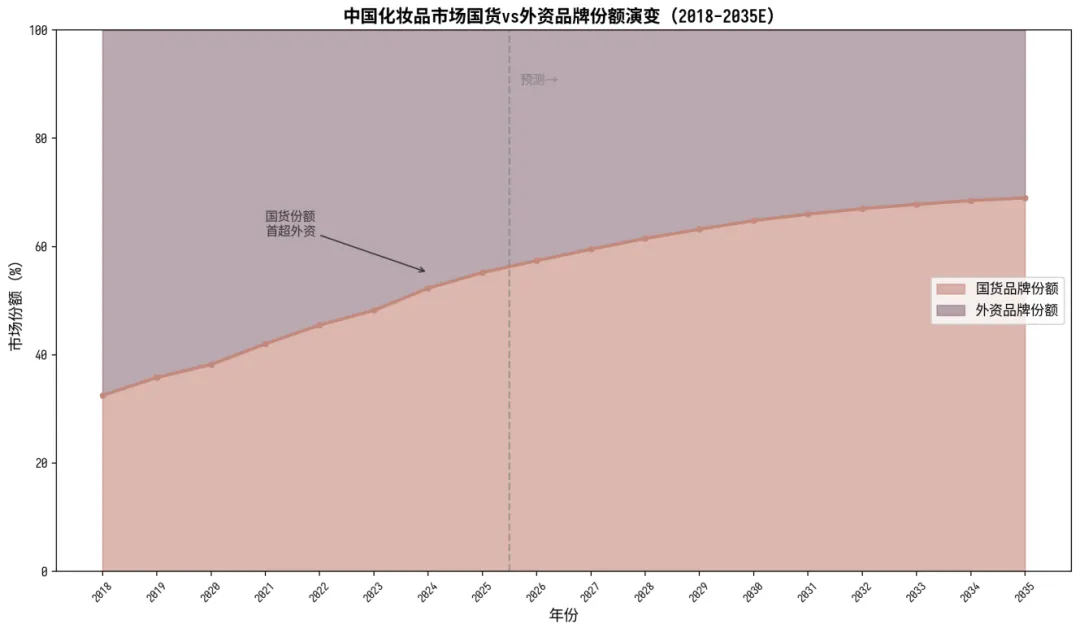

3.2 中国市场竞争格局

2024年中国化妆品市场竞争格局发生深刻变化。外资品牌仍占据约44.8%的市场份额,但国货品牌占比已达55.2%,首次超越外资品牌(第一财经/中国香化协会数据)。2025年国货品牌份额进一步提升至57.4%。欧莱雅中国市场2024年首次出现负增长,北亚市场同比下降2.2%(欧莱雅2024年财报),雅诗兰黛、资生堂等也在中国市场承压。

3.3 国货龙头企业深度分析

珠莱雅:2024年营收有望突破百亿,成为首个营收超百亿的国产化妆品企业,618大促超越欧莱雅等海外大牌。巨子生物:市值突破800亿港元,重组胶原蛋白成为核心竞争力。贝泰妃:薇诺娜品牌在敏感肌护理赛道占据领先地位。华熙生物:2024年营收53.71亿元,同比下降11.6%,但研发费用率11.24%位居行业第一,正从传统功能性护肤转向科学创新。

图3-2 中国化妆品市场国货vs外资品牌份额演变(2018-2035E)

第四章技术变革与创新驱动力

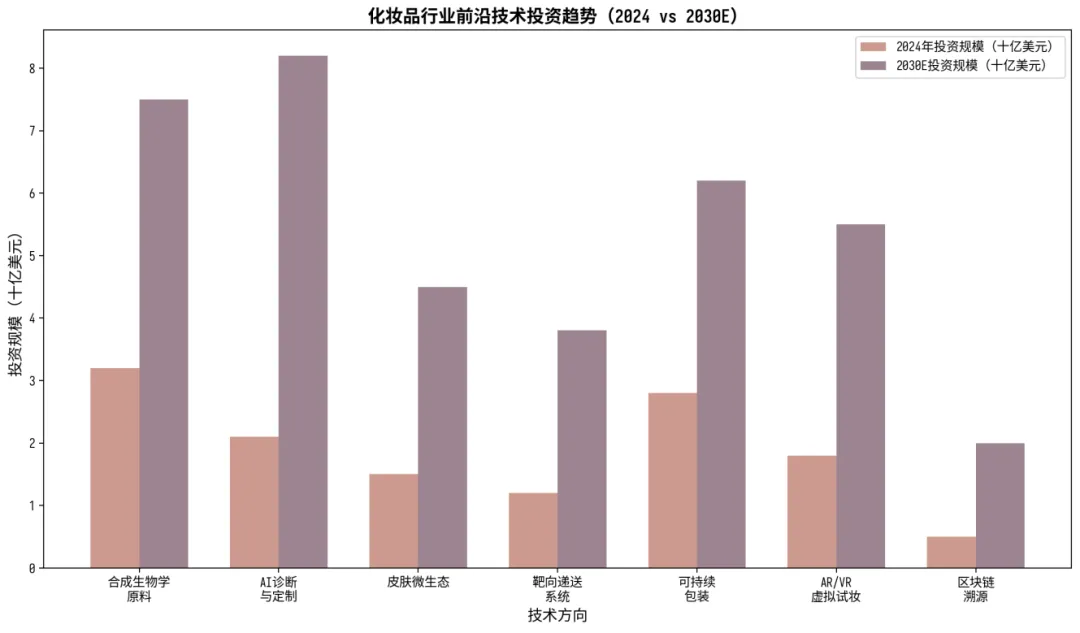

4.1 合成生物学重塑原料创新

合成生物学正在彻底改变化妆品原料的创新路径。全球生物技术原料市场规模2023年约21.7亿美元,预计2030年达36.8亿美元,CAGR约7%(Grand View Research)。生物技术衍生化妆品原料市场更是以8.6%的CAGR高速增长(2026-2035年预测)。重组胶原蛋白是中国合成生物学在化妆品领域的标杆性成果,巨子生物已实现与人体100%同源的重组胶原蛋白规模化工业生产。

4.2 AI与数字化赋能

全球美容科技市场规模2024年约661.6亿美元,预计2030年达1729.9亿美元,CAGR约17.3%。AI技术正在将护肤行业从经验驱动的粗放模式升级为“数据-算法-服务”的闭环。个性化定制化妆品市场规模2026年有望突破数百亿美元,其中定制精华、定制面膜占比将超过70%,年均增速高达20%以上。AR虚拟试妆市场也在快速增长,预计从2025年151.8亿美元增长至2030年481.0亿美元。

4.3 皮肤微生态与靶向递送

皮肤微生态研究正从学术前沿走向产业应用,基于皮肤菌群检测的精准护肤方案成为新趋势。靶向递送系统(如脂质体、纳米载体)能将活性成分精准输送至目标皮肤层,大幅提升功效成分的生物利用度,预计将在2027-2030年进入规模化应用阶段。

图4-1 化妆品行业前沿技术投资趋势(2024 vs 2030E)

第五章消费趋势与人群结构演变

5.1 Z世代与新中产消费升级

Z世代将护肤视为“自我对话”的媒介,追求产品兼具科学功效与情感疗愈功能,消费行为呈现视觉经济驱动特征。新中产群体更加注重成分透明度和品牌价值观,愿意为高品质、高功效产品支付溢价。“精简护肤”(Skinimalism)概念流行,消费者从“堆砌式护肤”转向“精准式护肤”,推动多功能复合产品需求增长。

5.2 男士美妆市场崛起

全球男士护理产品市场规模2025年约616亿美元,预计2035年达1080亿美元,CAGR约5.8%。中国市场增速更快,国货男士护肤品市场规模2020年约46.3亿元增长至2024年约92.9亿元,CAGR达19%(沙利文数据),预计2029年有望突破200亿元。男士护肤市场规模2024年约156亿元,预计2026年突破200亿元。

5.3 银发抗衰市场爆发

据毕马威与中康数据测算,2024年中国抗衰老产业市场规模约0.6万亿元,预计2035年将增长至4.6万亿元。中国抗衰老护肤品市场规模2024年约1540亿元(青眼情报数据)。广东省已发布《促进银发经济高质量发展增进老年人福祉实施方案》,提出实施老年美妆专项行动,政策红利加速市场扩容。

5.4 渠道变革:直播电商与内容生态

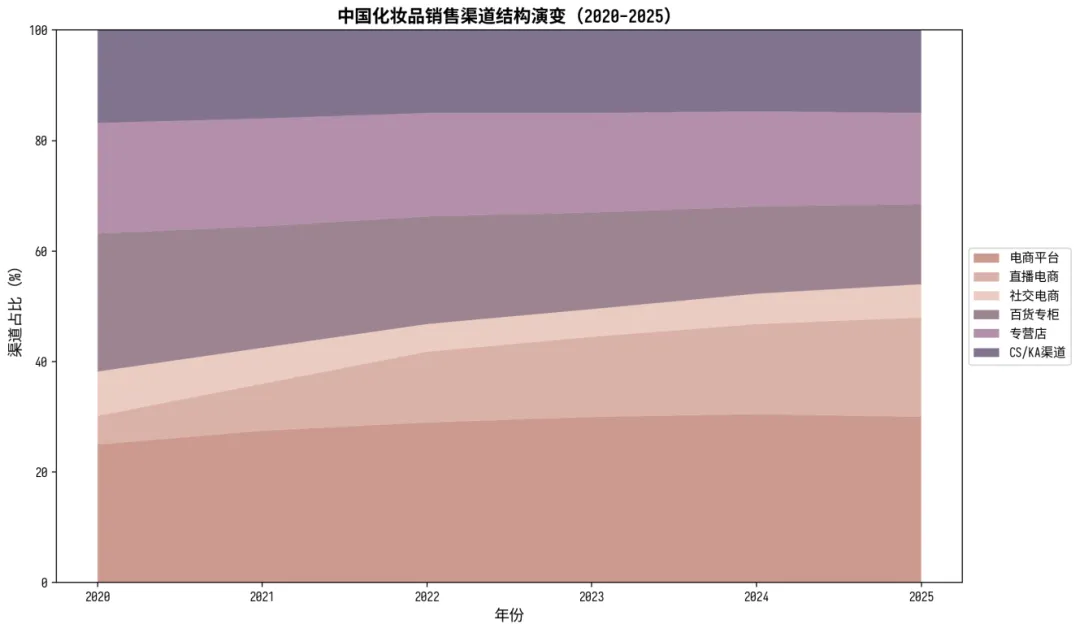

直播电商渗透率已从2021年的17.97%提升至2025年的36.02%。在抖音护肤品带货渠道中,达人带货销售额占比已超过半数。电商平台占比约30%,直播电商约18%,社交电商约6%,线下渠道合计约46%。未来直播电商占比预计将继续提升,但增速放缓,内容生态将从“流量驱动”转向“质量驱动”。

图5-1 中国化妆品销售渠道结构演变(2020-2025)

第六章政策法规与监管环境

6.1 《化妆品监督管理条例》深化实施

2021年实施的《化妆品监督管理条例》按照风险管理原则对化妆品及新原料分别实施注册备案管理。截至2025年6月,本年度化妆品新原料备案数量已达80款,接近2024年全年水平(90款),反映原料创新步伐加快。《化妆品安全评价技术规范》累计发布15次新增/修订通告,禁用原料清单已扩至1290项。

6.2 新原料备案政策优化

国家药监局持续优化新原料注册备案资料要求,支持化妆品原料创新。2024年化妆品新原料备案达90个,其中植物提取物和发酵产物占比较大,体现原料向自然和生物技术方向发展。合成生物学原料(如重组胶原蛋白)备案数量也在快速增加。

6.3 生产质量管理三年行动计划

国家药监局发布《化妆品企业生产质量管理体系提升三年行动计划(2026—2028年)》,将进一步强化化妆品生产质量管控,推动行业从“被动合规”向“主动质控”转型。这将加速小微企业出清,提升行业集中度。

6.4 国际监管趋势

欧盟EC 1223/2009持续更新禁用物质清单,对化妆品安全性要求日趋严格。美国FDA对化妆品监管也在加强,特别是对PFAS(全氟烷基化合物)的限制。全球化妆品监管趋严、趋同,对企业合规能力提出更高要求,也为具备完善合规体系的龙头企业创造了竞争壁垒。

第七章投资机会与从业机会

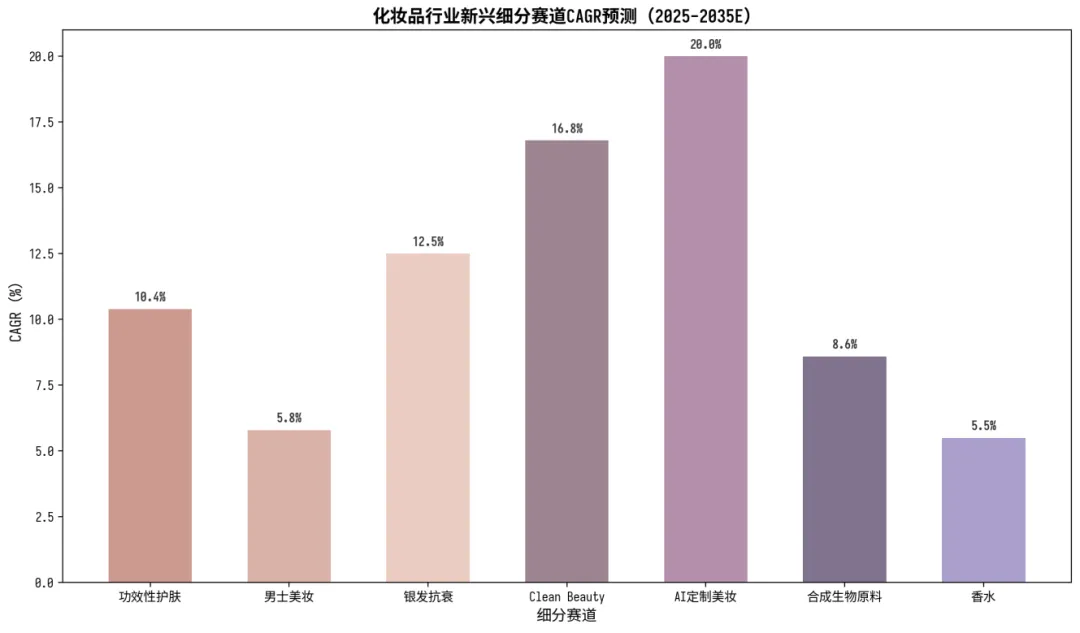

7.1 投资机会

7.1.1 功效性护肤赛道

功效性护肤是化妆品行业最确定的投资机会之一。中国护肤市场规模2024年约590.8亿美元,预计2032年达1286.1亿美元,CAGR约10.43%。皮肤学级护肤品、敏感肌护理、抗衰老护肤是最具投资价值的细分方向。建议关注具备核心原料技术壁垒的企业(如重组胶原蛋白、玻色因等)。

7.1.2 合成生物学原料平台

化妆品活性成分市场规模2025年约45亿美元,预计2026-2035年CAGR约5.2%。具备合成生物学平台能力的原料企业将获得更高估值,其“平台型”商业模式可服务多个下游品牌,护城河宽。关注具备从基础研究到产业化全链条能力的企业。

7.1.3 Clean Beauty与可持续化妆品

Clean Beauty市场规模2025年约104.9亿美元,预计2033年达353亿美元,CAGR约16.8%(Fortune Business Insights)。绿色化妆品市场规模2024年约369.1亿美元,预计2030年达602.2亿美元,CAGR约8.5%。可持续包装市场规模2025年约474.9亿美元,预计2030年达626亿美元。这一赛道属于确定性高增长赛道,适合中长期布局。

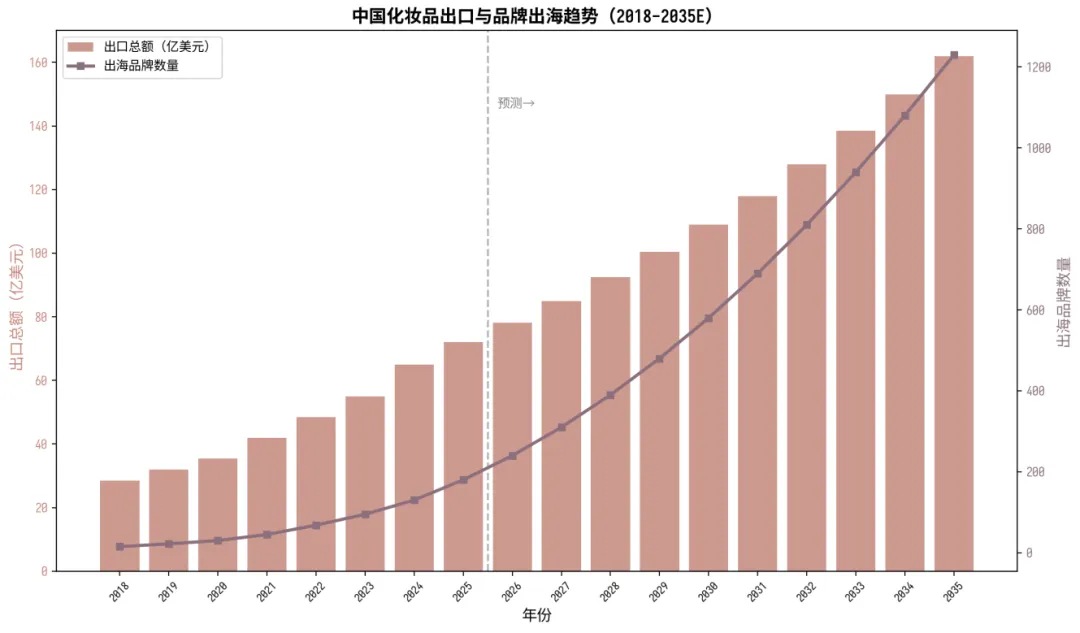

7.1.4 化妆品出海与跨境电商

2025年中国化妆品出口总额突破400亿元大关,出口额78.2亿美元,同比增长9.2%(人民日报数据)。东南亚市场仍为主力区域,花西子等品牌以东方美学为差异化切入。化妆品贸易进出口总额2025年为240亿美元,同比增长2.2%。预计2035年出口总额将达150亿美元以上。

图7-1 化妆品行业新兴细分赛道CAGR预测(2025-2035E)

7.2 从业机会

7.2.1 化妆品研发与功效评价岗位

随着功效护肤和合成生物学的兴起,具备生物化学、皮肤科学、功效评价背景的人才需求急剧增加。化妆品配方师、功效评价工程师、皮肤微生态研究员等新兴职业薪酬水平显著高于传统化妆品岗位。

7.2.2 化妆品电商运营与内容营销

直播电商和内容营销已成为化妆品最重要的销售引擎,具备抖音/快手运营经验、内容创作能力、数据分析能力的人才供不应求。美妆达人、电商运营经理、数据分析师等岗位需求旺盛。

7.2.3 化妆品出海与国际化运营

随着国货化妆品品牌加速出海,具备跨境电商运营、海外市场本土化营销、国际合规等能力的人才将成为稀缺资源。特别是东南亚、中东、拉美等新兴市场的本土化运营人才。

图7-2 中国化妆品出口与品牌出海趋势(2018-2035E)

第八章风险预警与展望

8.1 主要风险

风险类型 | 风险描述 | 影响程度 | 应对策略 |

监管趋严风险 | 全球化妆品监管持续加强,禁用原料清单扩大,合规成本上升 | 高 | 建立全球化合规体系,提前布局安全评价 |

原料供应链风险 | 关键原料(如特种植物提取物)供应集中,价格波动大 | 中 | 布局合成生物学替代技术,降低对天然原料依赖 |

消费降级风险 | 经济下行期消费者降级消费,中低端产品价格战加剧 | 中 | 聚焦功效与性价比,避免纯价格竞争 |

技术替代风险 | AI、合成生物学等新技术可能颠覆现有竞争格局 | 中 | 持续加大研发投入,建立技术护城河 |

品牌信任危机 | 产品安全事故、虚假宣传等可能引发品牌危机 | 高 | 强化质量管控与合规宣传,建立危机应对机制 |

表8-1 化妆品行业主要风险矩阵

8.2 行业展望(2027-2035)

综合全文分析,化妆品行业2027-2035年将呈现以下关键趋势:

① 市场规模稳健增长:全球化妆品市场将从2025年的6485亿美元增长至2035年的9860亿美元,CAGR约4.3%;中国市场将从1.1万亿元增长至1.56万亿元,CAGR约3.5%。

② 国货崛起与全球化:国货品牌市场份额将从2025年的57.4%提升至2035年的69%左右,同时加速出海布局,出口总额有望突破150亿美元。

③ 技术驱动深度变革:合成生物学、AI定制、皮肤微生态、靶向递送等技术将重塑产品形态和消费体验,美容科技市场规模将达1729.9亿美元(2030年)。

④ 细分赛道机会涌现:功效性护肤(CAGR 10.43%)、Clean Beauty(CAGR 16.8%)、AI定制美妆(CAGR 20%)、银发抗衰(CAGR 12.5%)等赛道增速远超行业平均。

⑤ 监管趋严促进洗牌:全球化妆品监管持续加强,小微企业出清加速,行业集中度提升,龙头企业竞争壁垒加固。

免责声明:本报告仅供参考。数据来源于公开发布的行业报告、企业财报及权威机构研究