当正负极材料与电解液的价格博弈成为行业焦点,粘结剂、导电剂、结构胶这些“用量小、影响大”的辅材,是否正成为电池性能与良率竞争的真正瓶颈?在电芯设计趋于同质化的当下,辅材体系的差异化能力能否构筑起实质性的技术壁垒?对于材料供应商而言,进入头部电池企业的供应链,究竟是凭技术实力,还是靠成本与服务的综合较量?

现状速览

锂电池辅材行业正经历从“被动配套”向“主动赋能”的角色转变。市场需求随电芯扩产持续放量,但产品同质化程度较高,价格竞争集中分布于通用型辅材领域,而具备功能定制化能力的高端辅材依然享有议价空间。

一、定义:它是什么?

锂电池辅材是指在电芯及电池包制造过程中,除正负极活性材料、隔膜、电解液四大主材之外,用于改善加工性能、提升电化学稳定性或保障结构完整性的辅助性材料。它们不直接参与储能反应,但对电极浆料分散性、涂层附着力、极片柔韧性及长期循环寿命具有显著影响。

两种分类逻辑:

按功能用途划分:电极加工辅材(粘结剂、分散剂、导电剂)与电池组装辅材(结构胶、导热胶、终止胶带、绝缘膜)。它意味着前者直接影响电化学界面稳定性,后者关乎pack层面的热管理与安全防护。

按材料体系与技术成熟度划分:传统成熟辅材(PVDF粘结剂、炭黑导电剂、丙烯酸酯类结构胶)与下一代替代辅材(SBR/CMC水性粘结剂、碳纳米管导电剂、聚氨酯热熔胶)。本质上反映了行业在环保合规与能量密度提升双重压力下的材料升级路径。

二、行业特征:三重核心属性

| 特征维度 | 具体表现 | 行业涵义 |

|---|---|---|

| 用量小但影响大 | 辅材在电芯总物料成本中占比通常低于8%,但失效可能导致整批电池报废 | 它意味着电池厂商对辅材供应商的替换意愿低于主材,品质稳定性远比价格敏感。 |

| 强定制化与认证壁垒 | 不同正极体系(磷酸铁锂、三元)、不同加工工艺(涂布、辊压)需匹配特定辅材配方 | 本质上反映了辅材企业需要深度介入客户的前期研发与工艺调试,而非标准品交付。 |

| 上游原料依赖性强 | PVDF受氟化工周期影响,碳纳米管导电剂依赖NMP溶剂价格波动 | 它表明不具备上游关键原料议价能力或溶剂回收能力的辅材厂商,利润空间易受挤压。 |

三、发展历程:三个阶段

| 时期 | 阶段主题 | 关键事件与驱动因素 |

|---|---|---|

| 2000-2010 | 进口依赖期 | 以PVDF、NMP、炭黑为主,供应商集中于阿科玛、索尔维等海外企业;国内企业以简单分装或代理为主。 |

| 2010-2018 | 国产替代初期 | 锂电国产化浪潮推动粘结剂、导电剂本土量产;政策将锂电材料列入《战略性新兴产业重点产品》目录。 |

| 2018年至今 | 功能化与降本并行 | 高镍、硅负极对辅材粘结性与柔韧性提出新要求;碳纳米管渗透率提升;电池厂商将辅材纳入联合开发体系。 |

四、前景展望:两个确定性方向

短期内,具备溶剂回收闭环能力(NMP回收)与下一代导电剂(单壁碳纳米管)量产能力的厂商,将在成本与性能两个维度上同时获得竞争优势。长期看,能够配合固态电池、干法电极等新工艺进行前瞻性辅材布局的供应商,有望在下一次技术迭代中成为新的“隐形冠军”。

报告说明:

未显示数据请查阅正文

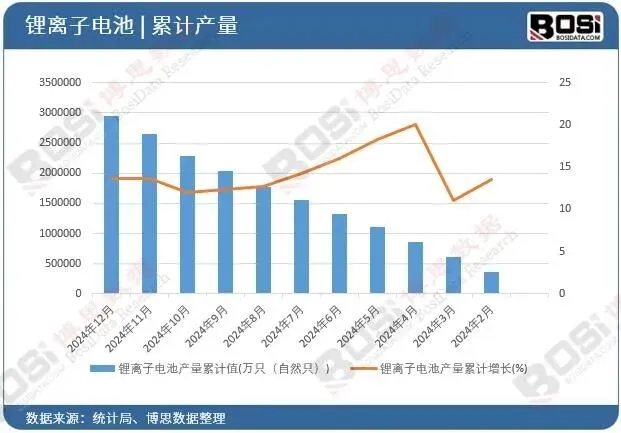

据博思数据发布的《2025-2031年中国锂离子电池市场分析与投资前景研究报告》表明:2024年我国锂离子电池产量累计值达2945706.5万只,期末总额比上年累计增长13.7%。

第1章锂电池辅材行业综述及数据来源说明

第2章中国锂电池辅材行业宏观环境分析(PEST)

第3章全球锂电池辅材行业发展现状调研及市场趋势洞察

第4章中国锂电池辅材行业市场供需状况及发展痛点分析

第5章中国锂电池辅材行业市场竞争状况及融资并购分析

第6章中国锂电池辅材产业链结构及全产业链布局状况研究

第7章中国锂电池辅材行业重点企业布局案例研究

第8章中国锂电池辅材行业市场前瞻及投资规划建议规划策略建议

图表目录

图表2:锂电池辅材的界定

图表3:锂电池辅材相关概念辨析

图表4:锂电池辅材的分类

图表5:锂电池辅材专业术语说明

……

报告完整目录,请点击下方“阅读原文”