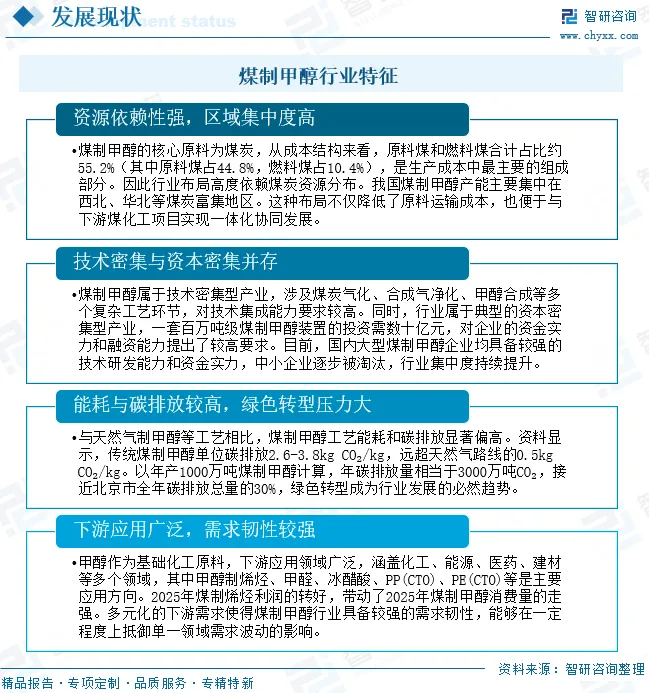

煤制甲醇行业概述

煤制甲醇技术是以煤和气化剂为原料,通过气化技术得到合成气(粗煤气),调整合成气成分比例并除去杂质,在合成塔中生成粗甲醇,精馏后得到甲醇产品。甲醇,也称为羟基甲烷或木醇,是一种有机化合物,属于饱和一元醇的结构最简单的形式,其化学式为CH3OH。甲醇是一种无色、易燃、挥发性强的液体,具有与乙醇(饮用酒精)相似的气味,但不同于乙醇,甲醇的毒性较大,不宜饮用。甲醇的分子量为32.04,沸点为64.7℃。煤制甲醇产业是我国基于“贫油、少气、相对富煤”的能源资源禀赋发展起来的特色产业,是我国化学工业体系的重要组成部分,经过数十年的发展,我国形成产能规模庞大、技术成熟的产业体系。截至2025年底,我国煤制甲醇产能占全国甲醇总产能的75%以上。行业具备资源依赖性强、区域集中度高,技术与资本密集,能耗及碳排放偏高,下游应用广、需求韧性强等核心特征。

煤制甲醇行业政策体系分析

煤制甲醇行业受政策影响较大,近年来国家政策呈现“严控新增产能、推动节能降碳、存量改造升级”的导向,逐步规范行业发展,推动行业向高质量转型。

1、产能调控

为应对产能过剩和环保压力,国家逐步收紧煤制甲醇项目审批。2011年,发展改革委就发布了《关于规范煤化工产业有序发展的通知》,禁止建设年产100万吨及以下煤制甲醇项目。《产业结构调整指导目录(2024年本)》将100 万吨/年以下煤制甲醇生产装置纳入限制类。对属于限制类的新建项目,禁止投资。投资管理部门不予审批、核准,各金融机构不得发放贷款,自然资源、建设、生态环境、水利、市场监管、消防、海关等部门不得办理有关手续。

2、环保与“双碳”

随着“双碳”目标的推进,环保政策日趋严格,煤制甲醇行业面临的环保约束持续强化。2022年2月,国家发改委等四部门发布《高耗能行业重点领域节能降碳改造升级实施指南(2022年版)》,将煤制甲醇列为节能降碳改造升级重点领域之一,提出到2025年,煤制甲醇行业达到能效标杆水平以上产能比例分别达到30%,基准水平以下产能基本清零,行业节能降碳效果显著,绿色低碳发展能力大幅提高。根据《高耗能行业重点领域能效标杆水平和基准水平(2021年版)》,以褐煤为原料的煤制甲醇能效标杆水平为1550千克标准煤/吨,基准水平为2000千克标准煤/吨;以烟煤为原料的煤制甲醇能效标杆水平为1400千克标准煤/吨,基准水平为1800千克标准煤/吨;以无烟煤为原料的煤制甲醇能效标杆水平为1250千克标煤/吨,基准水平为1600千克标煤/吨。2025年12月发布的《煤炭清洁高效利用重点领域标杆水平和基准水平(2025年版)》,明确以褐煤为原料的煤制甲醇能效标杆水平为1550千克标准煤/吨,基准水平为2000千克标准煤/吨;以烟煤为原料的煤制甲醇能效标杆水平为1380千克标准煤/吨,基准水平为1800千克标准煤/吨;以无烟煤为原料的煤制甲醇能效标杆水平为1200千克标煤/吨,基准水平为1500千克标煤/吨。

3、存量改造升级

此外,政策还鼓励存量煤制甲醇项目改造升级,多项专项文件对此作出部署。如《关于推动现代煤化工产业健康发展的通知》提出:推动存量现代煤化工项目加快实施先进技术装备改造升级。《加力推进石化化工行业老旧装置更新改造行动方案(2026-2029年)》提出:在研究重大石化项目布局时,优先支持炼油、乙烯、对二甲苯、二苯基甲烷二异氰酸酯(MDI)、煤制甲醇老旧装置改造提升。这些政策将进一步推动行业实现绿色化、智能化升级。

相关报告:智研咨询发布的《中国煤制甲醇行业市场现状分析及未来前景研判报告》

煤制甲醇产业链分析

1、产业链结构

煤制甲醇产业链分为上游原料供应、中游生产制造、下游应用三大环节,产业链条完整。上游主要为煤炭、电力、水资源等原料和能源供应;中游为煤制甲醇生产,包括煤气化、CO变换、合成气洗涤净化、甲醇的合成及精馏4个部分;下游产品包括煤/甲醇制烯烃、甲醛、醋酸、二甲醚、MTBE、甲醇制氢、BDO等。终端应用涵盖化工、能源、医药、建材等多个行业,形成了“煤炭-甲醇-下游产品-终端应用”的完整产业链体系。产业链呈现“上游集中、中游规模化、下游多元化”的特点。上游煤炭资源主要集中在西北、华北地区,为中游生产提供充足原料;中游生产企业主要集中在煤炭富集地区,形成规模化产业集群;下游应用领域广泛,需求分布较为分散。

2、上游环节分析——煤炭市场

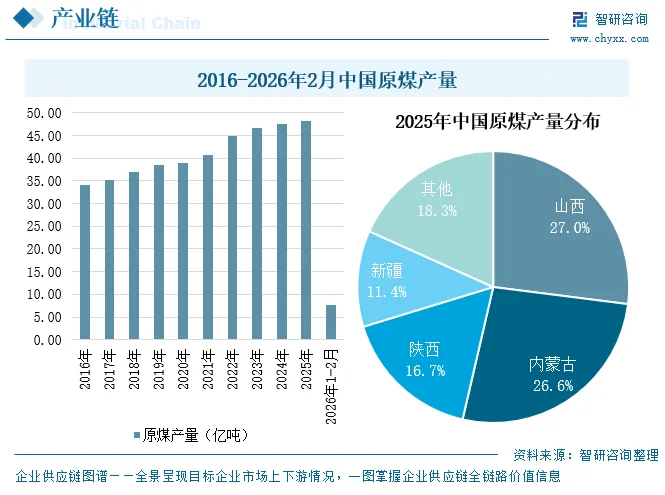

煤炭是煤制甲醇的核心原料,占生产成本的55%以上,我国煤炭资源丰富,为煤制甲醇行业提供了充足的原料保障。国家统计局数据显示,2025年全国规上煤炭产量完成48.3亿吨,同比增长1.2%,再创历史新高。2026年1-2月产量为7.63亿吨,同比下降0.3%。我国煤炭产量主要集中在山西、内蒙古、陕西、新疆,2025年上述四地贡献了全国81.7%的原煤产量。

煤炭价格波动是影响煤制甲醇生产成本的核心因素,不同企业的原料成本差异较大,依托自有煤矿或长期协议锁定原料的企业,成本优势显著,而非产煤区企业因外购煤炭,成本普遍较高,抗风险能力较弱。煤炭价格受市场供需、政策调控、运输成本等因素影响较大。2026年以来,国际动力煤价格持续上涨,3月30日涨至135.86美元/吨,这一波动由油气价格替代效应、多国能源政策转向、季节性需求增长及供给端约束共同推动。

3、中游环节分析——生产工艺成熟

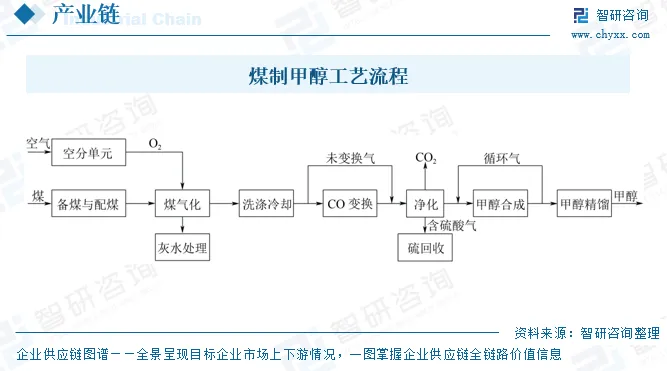

传统煤制甲醇工艺是通过煤气化来产生合成气再合成甲醇的热化学过程,国内的煤制甲醇工艺路线较为成熟,不同产能的工艺基本流程都相似,它主要包括:煤气化、CO变换、合成气洗涤净化、甲醇的合成及精馏4个部分。原料煤经过备煤系统的预处理,与空分单元输送来的有一定压力的高纯度O2在气化炉内发生气化反应,产生粗合成气,粗合成气经过换热、洗涤、除尘后部分进入水煤气变换单元,经过水煤气变换生成H2和CO2,调节粗合成气中的CO和H2的比例,使之满足甲醇合成工艺气的要求,随后将其送入酸性气体净化单元,将H2S、COS、CO2等有害的酸性气体从粗合成气中分离,浓缩分离出来的含硫酸气,进入硫回收单元,净化流程排放大量CO2,从净化单元出来的合成气经过压缩和预热后进入甲醇合成反应器中生成甲醇,最后甲醇经过换热降温后进入甲醇精馏系统进行一系列精馏操作得到符合标准的精甲醇产品。

4、下游环节分析——需求多元化,化工领域为主

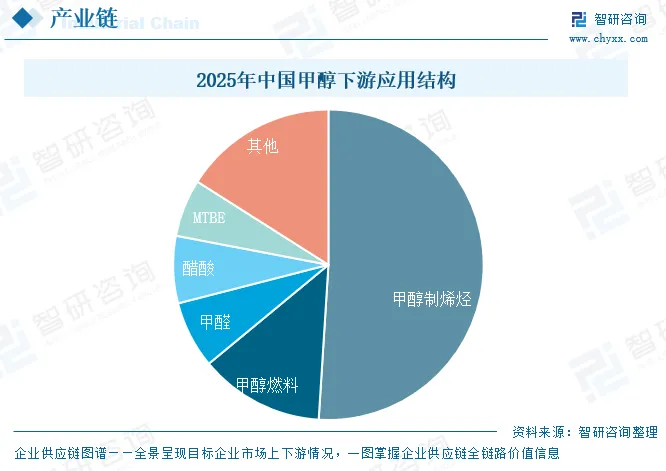

甲醇作为基础化工原料,下游应用领域广泛,涵盖化工、能源、医药、建材等多个行业,其中化工领域是主要需求来源,包括甲醇制烯烃(MTO/MTP)、甲醛、醋酸、MTBE、二甲醚等。其中,甲醇制烯烃是甲醇最大需求市场,占比超50%,甲醛、醋酸、MTBE需求占比在6%-7%之间。能源领域是甲醇的新兴应用领域,主要包括甲醇燃料、甲醇燃料电池等,其中甲醇燃料占甲醇总需求量的13%。随着下游行业的发展,甲醇应用结构不断优化,新兴应用领域快速增长,成为拉动甲醇需求的核心动力。

煤制甲醇行业市场现状分析

1、产量

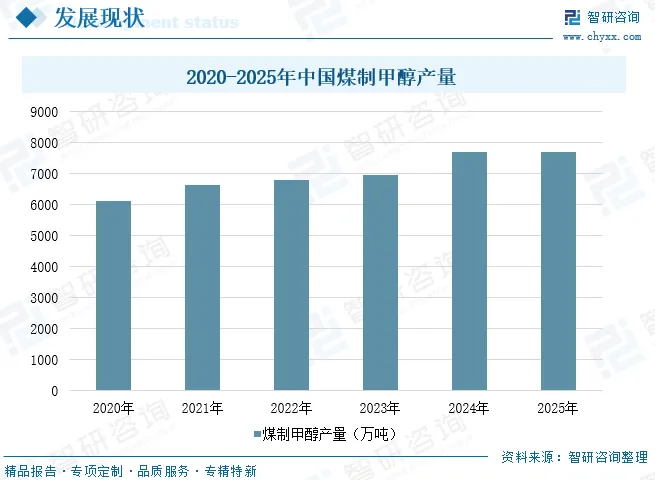

煤制甲醇作为重要的化工中间体,是传统煤化工中增长最快的品种。近几年,我国煤制甲醇产能供给呈现“存量优化、增量放缓”的特点。截至2024年底,我国煤制甲醇产能8597万吨/年,占总产能的78.3%,同比增加3.5%,其中采用新型煤气化技术的煤制甲醇装置产能7963万吨/年,占总产能的72.5%,同比提高了4.6%。产量方面,2024年中国煤制甲醇产量为7701.4万吨,占甲醇总产量的83.9%,同比增幅为10.4%。2025年产量约为7710万吨,实现小幅增长。我国煤制甲醇产能区域分布高度集中,主要分布在西北、华北等煤炭富集地区。其中,内蒙古、陕西、山东、山西、宁夏等省区煤制甲醇产能较大。这些地区煤炭资源丰富、电力供应充足、政策支持力度大,有利于降低生产成本,提升企业竞争力。

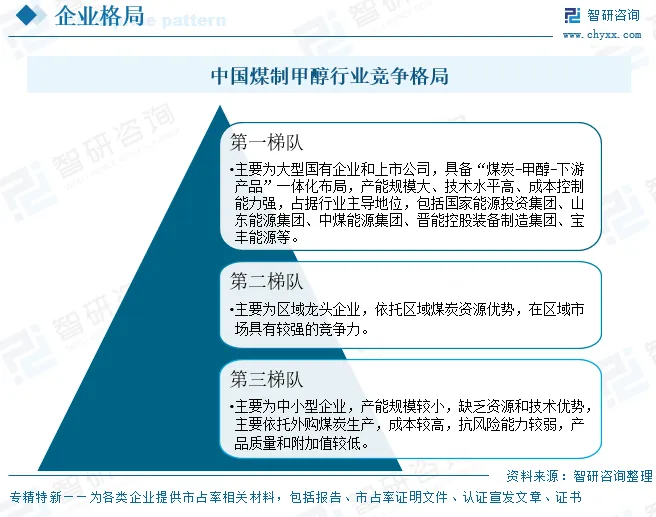

2、竞争格局

我国煤制甲醇行业竞争格局呈现“集中度持续提升、强者恒强、差异化竞争”的特点。随着政策调控的加强、环保压力的增大和技术升级的推进,落后产能将逐步被淘汰,大型一体化企业凭借资源、技术、资金等优势,不断提升市场份额,行业集中度持续提升。同时,不同企业根据自身优势,形成了差异化的竞争策略,部分企业聚焦于高端甲醇产品,部分企业专注于产业链一体化布局,部分企业侧重成本控制,行业竞争日趋激烈。

我国煤制甲醇企业数量较多,大致可分为三大梯队:第一梯队企业主要为大型国有企业和上市公司,具备“煤炭-甲醇-下游产品”一体化布局,产能规模大、技术水平高、成本控制能力强,占据行业主导地位,包括国家能源投资集团、山东能源集团、中煤能源集团、晋能控股装备制造集团、宝丰能源等。第二梯队企业主要为区域龙头企业,依托区域煤炭资源优势,在区域市场具有较强的竞争力。第三梯队企业主要为中小型企业,产能规模较小,缺乏资源和技术优势,主要依托外购煤炭生产,成本较高,抗风险能力较弱,产品质量和附加值较低。

煤制甲醇行业发展趋势

1、煤制甲醇产能结构将进一步优化

随着行业的发展,煤制甲醇产能结构将进一步优化。一方面,落后产能将加速淘汰。“十五五”时期,绿色发展更加突出“低碳”导向,监管部门对碳排放和能耗的管控更为严格。另一方面,一体化装置将成为发展主流。未来的甲醇项目将更加注重与上下游产业链的整合,通过建设配套的烯烃、醋酸等下游装置,实现产品的就地转化,减少中间产品的运输成本和市场风险,提高企业的整体竞争力。

2、技术持续创新

技术创新仍将是煤制甲醇行业发展的核心驱动力。在气化技术方面,研发将朝着提高煤炭转化率、降低氧耗和能耗的方向进行。新型催化剂的开发也将是重点领域,通过研发高活性、高选择性、长寿命的催化剂,提高甲醇合成的效率,降低副反应的发生。智能化技术在煤制甲醇生产中的应用将不断深化。利用大数据、人工智能等技术实现生产过程的精准控制、设备的智能运维,提高生产的安全性和稳定性,降低人力成本。

3、需求不断拓展

甲醇的市场需求将呈现多元化趋势。在传统化工领域,随着醋酸、MTBE等行业的持续扩张,对甲醇的需求将保持稳定增长。在新兴领域,甲醇作为清洁燃料的应用前景广阔。甲醇可作为船用燃料,相比传统燃料,能显著降低氮氧化物、颗粒物等污染物的排放。甲醇制氢技术的发展也为其在氢能源领域的应用打开了空间,通过甲醇重整制氢,为燃料电池提供氢气来源。随着新能源汽车产业的发展,甲醇燃料电池汽车也有望成为未来交通领域的重要补充。

4、绿色低碳发展

在“双碳”目标的大背景下,绿色低碳发展成为煤制甲醇行业的必然选择。企业将加大在节能减排、碳捕获与封存(CCS)等方面的投入。通过优化生产工艺,提高能源利用效率,减少碳排放。一些企业已经开始探索将CCS技术应用于煤制甲醇生产中,将生产过程中产生的二氧化碳进行捕获、运输和封存,实现二氧化碳的近零排放。

●以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国煤制甲醇行业市场现状分析及未来前景研判报告》。

● 您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

往期推荐

智研推荐丨2026年

中国白银行业市场供需现状及发展趋势研判报告

智研推荐丨2025年

中国中空纤维膜行业市场规模分析及未来趋势研判报告

智研推荐丨2025年

中国节水装备行业发展现状分析及需求前景研判报告

智研推荐丨2025年

中国大丝束碳纤维行业发展现状分析及市场趋势研判报告

智研推荐丨2025年

中国量子计算产业市场现状及发展前景研究报告

中国专业的产业咨询服务平台

智研咨询(www.chyxx.com)专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智 研 产 研 中 心

深度剖析 全景思维 优质服务

部分案例

智 研 咨 询 优 势

专业 严谨 权威 客观

17年产业研究经验

自主研发数据库

10000+客户选择

100+团队成员

质量领先保障

精密准确的研究方法

权威资质

99.9%客户满意率

完善的售后保障

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。