2025年Materialise全年营收2.67亿欧元,与前一年的2.66亿欧元相比,同比仅增长0.3%。

乍看之下像是一家陷入停滞的公司。

但真相藏在结构里。

拉开这2.67亿欧元的帷幕,内部完全相反:

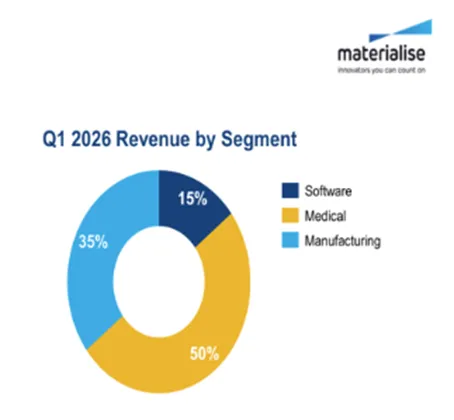

医疗业务收入达1.34239亿欧元,同比劲增15.4%,首次超过总营收的50%,成为公司第一支柱;

软件业务收入4090.7万欧元,同比下降6.8%,但利润率在2026年一季度强力反弹;

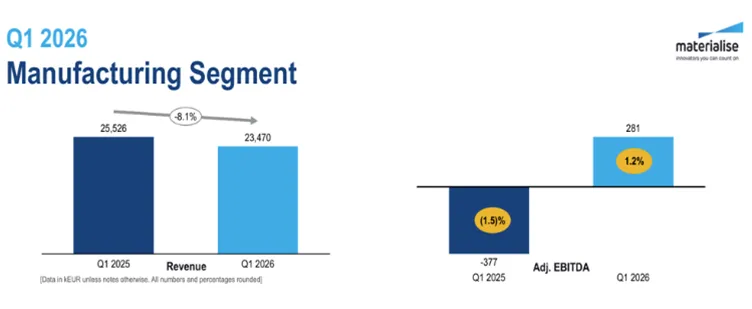

制造业务收入9248.6万欧元,同比下滑13.2%;

且公司已相继将旗下RapidFit(汽车工装检具)和Eyewear(眼镜定制)两个子业务移交给各自管理层团队。

一个不自己生产金属粉末、不制造主流金属打印硬件的企业,凭借57%的毛利率和近7100万欧元的净现金安然度过周期。

笔者认为这份财报值得每一个正在思考技术路线的工程师认真拆读。

制造业务的收缩

市场结构发生的变化:过去十年,传统原型件曾是打印服务商最稳定的收入来源。

汽车厂商每推进一款新车型,工程师就需要打几十个手板,快速验证钣金、内饰和动力系统设计。这门生意曾经养活了大量通用打印服务商。

然而宏观不确定性正在压缩全球工业研发预算,更致命的是,随着工业级金属打印机的价格重心持续下移,大型OEM厂商开始倾向于自建内部打印中心,外包的低附加值订单不再。

Materialise主动剥离 RapidFit和 Eyewear,给行业留下一个清晰的信号:拼产能、拼低价的通用打印服务时代已经落幕。Materialise在2025年底完成 RapidFit 业务资产的出售准备,以账面价值转让,未确认重大损益。

这不是一次失败的退出,而是一次主动的精简,将有限的资本和研发资源集中在更具防御性的赛道上。

高壁垒领域的长认证周期消耗:航空航天、半导体精密腔体和国防等真正高价值的金属AM应用确实有订单。

但AS9100体系的供应商认证动辄一两年,漫长的验证周期需要稳健的现金储备作为前提。

制造板块的收缩,本质上是一次优胜劣汰:留下的,是真正有能力在高壁垒场景中长期运营的业务;被剥离的,是那些在供应商认证和工艺合规方面缺乏护城河的"出图-打样-交付"型生意。

笔者认为这一轮制造代工的出清,对国内同类企业有直接参照价值。

当前国内金属增材制造服务市场的竞争焦点,很多仍然集中在单件加工报价的比拼上。但Materialise的案例说明,纯制造服务的出路只有一条:向DfAM设计优化、特种材料开发和全生命周期合规服务迁移。

没有这些,降价只是加速消耗,而非增加竞争力。

软件板块的战略性下滑

软件板块下降6.8%看起来是坏消息,但理解了背景就会意识到,这是Materialise主动选择的代价。

Materialise软件矩阵的核心是三个平台:

Magics:面向工业用户的三维打印数据准备软件,在增材链条中的角色等同于CNC加工中的CAM;

CO-AM:覆盖报价、排产、打印、后处理、粉末管理和订单交付的全流程数字化平台;

Mimics:将CT/MRI影像转换为三维解剖模型。

虽然是软件,但其收入归入医疗板块,这本身就揭示了医疗业务天然的软硬一体属性。

软件收入暂时下滑,根源在于Materialise正在将产品从传统的一次性授权费模式切换到云订阅SaaS模式。

订阅制的特点是短期内一次性收入减少,但能建立具有高黏性的经常性收入护城河。

数据已经印证了这个判断:到2026年一季度,软件板块调整后EBITDA飙升87.4%至112.3万欧元,EBITDA利润率从6.1%跃升至11.6%。

收入在降,但盈利能力在反弹,这正是SaaS转型完成前后的典型曲线。

此外,软件板块真正值得关注的,是它与金属增材制造工艺深度绑定的技术合作案例。

2024年4月,Materialise与Renishaw正式宣布合作,为RenAM 500系列金属增材系统定制下一代Build Processor。

该Build Processor与Renishaw推出的TEMPUS™扫描算法协同工作。TEMPUS的原理值得深究:这一新型扫描算法允许激光在铺粉器运动期间同步发射,每层构建可节省最多9秒的等待时间,整体构建时间最多可缩短50%。

9秒,看似微小。

但在一个典型的金属LPBF构建任务中,每层铺粉约需10至30秒,如果整个构建周期有数百乃至数千层,每层节省9秒就意味着整机利用率的实质性提升。

Materialise指出,TEMPUS™技术与下一代Build Processor单独使用时都能带来显著的效率提升,但若将两者整合为一个解决方案,协同效益对用户来说将最大化。

金属增材制造里真正稀缺的,不是"能打印",而是"能把数据、设备、工艺、追溯串起来"。

工程师在评估LPBF设备时,往往只比较激光器数量和功率参数。

Materialise与雷尼绍的案例说明,Build Processor的开放性、扫描策略的可编程性,以及与工厂MES/ERP的接口能力,才是决定单机产出效率的隐藏变量。

一套封闭的控制系统,即使配备了最强的光学系统,也会在工艺优化的空间上受到限制。

医疗业务的跃迁

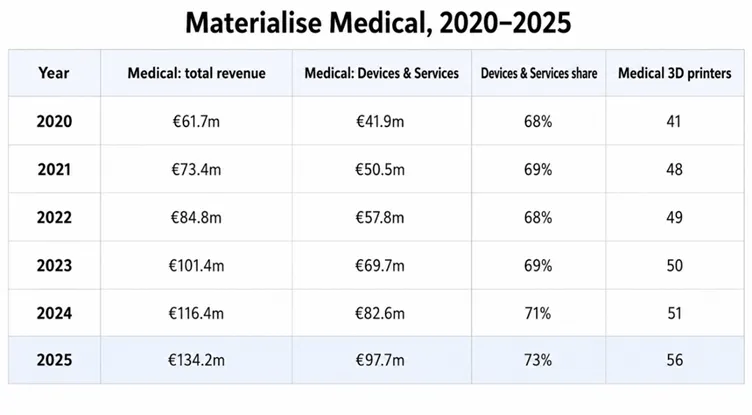

2025年,医疗业务营收同比增长15.4%至1.34239亿欧元,首次占据公司总营收的50.2%;调整后EBITDA利润率达到32.0%,在三个板块中遥遥领先。

拉长时间轴来看,这个板块2020年的收入为6170万欧元,五年内翻了一倍以上。

为什么医疗增材能有32%的利润率?

答案不在于打印技术本身,而在于Materialise构建起来的全流程临床闭环。

整个流程是这样运转的:

医院上传患者的CT/MRI影像 → Materialise临床工程师通过Mimics软件与外科医生在线规划手术方案 → 外科医生确认三维规划和器械设计 → Materialise完成制造并交付手术导板、夹板、植入体或解剖模型。

每一个步骤都在Materialise的管控体系内完成,每一件交付物都经过FDA或欧盟MDR的合规认证。

值得注意的是,医疗营收中约70%(即约9770万欧元)来自"设备与服务"类目,这意味着公司不仅提供软件规划工具,还通过其56台医疗级打印机产能,直接完成从三维设计到实物交付的全链条。

在医疗场景里,这56台机器不是通用代工设备,每台设备的使用都附带完整的材料追溯、过程质量记录和临床文件。

具体产品上,Materialise在2025至2026年间持续推进:aMace个性化髋关节假体(复杂髋关节重建用)、颅颌面钛合金植入物(CMF重建手术用),以及2026年一季度正式推出的定制PEEK颅颌面植入体和OrthoView 3D Hip工作流平台。

值得注意的是,这个市场并非Materialise独家。DePuy Synthes(强生旗下)、Stryker(史赛克)、KLS Martin等传统医疗器械巨头均已在提供三维打印钛板和手术导板。

这说明医疗增材的需求已经过巨头的商业验证,不存在"能否商业化"的问题,竞争的核心已转向认证深度和临床工作流集成能力。

医疗植入体的个性化天然契合"大规模定制"逻辑,且临床价值(如缩短手术时间、提高假体匹配度)足以支撑溢价。

对国内金属AM企业来说,最值得借鉴的不是"打印钛合金"这个技术动作本身,而是将工艺认证与临床路径深度捆绑的商业模式。

没有认证护城河,打印能力再强也只是产能,无法转化为溢价。

标准化的价值

任何深入金属增材制造工程实践的工程师都知道,拦住零件走向量产的往往不是打印工艺本身,而是认证。

Materialise参与欧盟的SONRISA项目,正是要系统性解决这一痛点。SONRISA的核心目标是发展可跨平台标准化的质量保证概念,覆盖在线监测与离线检测、统计过程控制,最终加速航空零件的适航审批。

这与Materialise自身业务的战略逻辑完全一致:当打印参数可以在平台间迁移、当质量数据链可以作为认证证据被接受,整个行业的采用速度才能真正提速。

未来金属增材制造的核心竞争力,将越来越多地体现在数据的可追溯性和工艺的可证明性上,而不仅仅是"我们打出来的件更好"。

智造3D打印笔记总结

Materialise 2025财报,值得每一位金属增材制造工程师和技术管理者关注与思考。

别把竞争力只押在硬件参数上。Materialise与雷尼绍联合开发TEMPUS + Build Processor的案例说明:优化扫描策略和工作流,能直接改变设备产出效率。激光器数量是参数表上的显性指标,但Build Processor的开放性才是决定能否持续优化工艺的隐性变量。

别把"制造能力"误当成"商业能力"。Materialise 2025年57%的毛利率和7100万欧元净现金,不是靠打印能力积累的,而是靠应用场景的壁垒。制造板块的萎缩和医疗板块的增长,恰好构成一正一反的完整对照。纯粹的制造服务,在没有壁垒的情况下,只有价格这一条路可走。

高壁垒场景闭环比单纯低价产能更能建立利润池。医疗板块业务的32.0% EBITDA利润率来自完整的临床闭环(软件规划 + 合规制造 + 临床交付)。对国内正在布局特定行业的金属增材制造企业来说,商业航天阀体、半导体精密腔体、特种热交换器等场景,潜在逻辑完全一致:高进入门槛意味着高定价权。

喧嚣散去后的时代,拼的不再是故事,而是每一台设备的使用率以及每一个零件交付时的质量精度。

注:本文由智造3D打印笔记创作,如需转载,请联系授权。