2025年第四季度,俄罗斯自行车市场呈现出“供应增、需求降”的态势。据俄罗斯自行车认证机构CRPT数据,该季度共有56.16万辆自行车投入市场流通,同比增长6.7%。其中进口贡献了主要增量——第四季度进口同比增长37.2%,而本土供应量则有所下降。进口产品已占据市场六成以上份额,某些细分品类甚至超过90%。中国是俄罗斯最大的自行车供应来源。

Part

01

进口主导市场,经济型需求明显承压

尽管供应增长,需求却在走弱。自2025年下半年起,受物价上涨和居民收入下降影响,自行车消费明显降温。售价低于3万卢布(约407美元)的经济型自行车所受冲击最大。业内预计,2025全年自行车销量将同比下滑5%至7%。

线上渠道表现则截然不同。Wildberries数据显示,2025年自行车实体销量同比增长75%,Yandex Market需求增长1.2倍。线上销售占比已达34%,成为重要分销通道。价格方面,普通自行车均价约21,400卢布(约290美元),电动自行车均价60,100卢布(约816美元),儿童自行车7,400卢布(约100美元)。其中普通自行车销量占六成,电动自行车占近四成,儿童车仅占1.5%。南部联邦区需求量最大。

Part

02

四年进口额翻番,电动自行车增速惊人

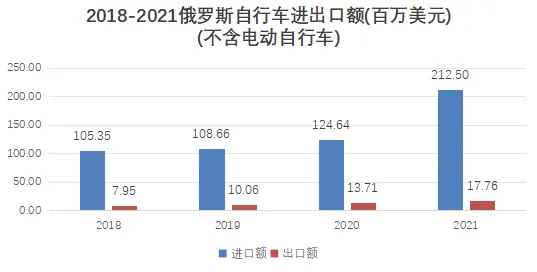

回顾制裁前的2018至2021年,俄罗斯自行车进口已呈现加速增长趋势。普通自行车(不含电动)进口额从2018年的105百万美元持续攀升,2021年达到213百万美元,四年间几乎翻了一番。其中2020至2021年增幅超过70%,显示市场需求旺盛。

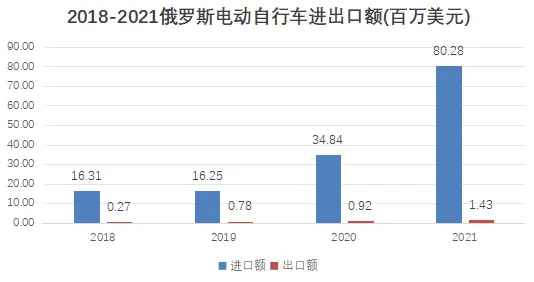

电动自行车增长更为迅猛。进口额从2018年的16百万美元跃升至2021年的80百万美元,增长近5倍。尤其是2020至2021年,进口额翻倍有余。相比之下,两类产品的出口额始终微乎其微——普通自行车出口从8百万美元缓慢增至18百万美元,电动自行车出口则从未超过1.5百万美元。俄罗斯明显属于自行车净进口国,且电动自行车正成为快速崛起的细分品类。

Part

03

制裁冲击后,本土品牌借机突围

2022至2023年,西方制裁导致Specialized、Scott、Merida等国际品牌集体撤离,俄罗斯市场陷入严重短缺。战前年超300万辆的市场规模一度萎缩约30%,本土产量从2021年的143万辆骤降至54.5万辆。

危机也为本土品牌打开了窗口。2024年市场开始复苏,销量较2023年几乎翻番,线上销售增长超200%,电动自行车大增240%。Stels、Forward、Stinger等国产品牌产量显著增长,按销量计本土制造商占比已超70%,在莫斯科甚至高达80%。不过按销售额计仅占约50%,说明国产品牌仍集中在中低端领域。Forward公司甚至复产了苏联经典品牌“Kama”,计划年产至少1万辆,售价约1万卢布(约135美元)。这些品牌虽在本土组装,但核心零部件仍高度依赖中国内地、中国台湾等亚洲地区的供应链。

Part

04

总结

总体来看,俄罗斯自行车市场正处于结构性调整阶段:

进口仍是供应主力,但消费端因经济压力而趋冷

线上渠道逆势增长,正在重塑流通格局

本土品牌借助制裁窗口快速扩大份额,但突破中高端仍需时日

随着骑行基础设施的持续改善,市场长期增长依然可期。

THE END

点击下方关注,更多精彩内容等您探索!

欢迎扫码添加微信

免费领取展商资料

交流分享与合作~

点赞

收藏

分享