【商业航天】——太空经济黎明:星辰大海的万亿征途

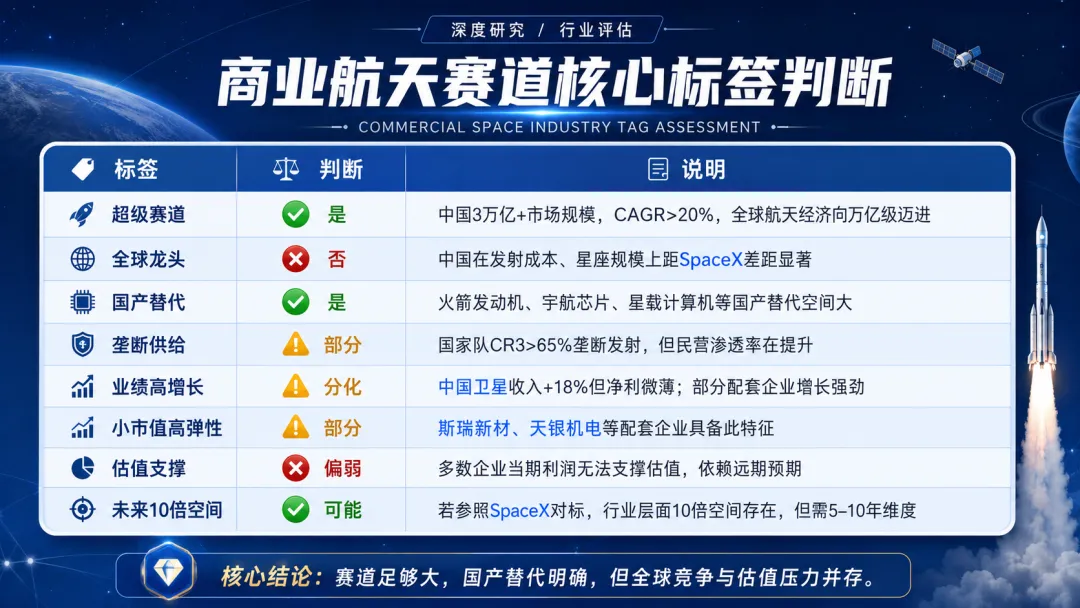

商业航天正处于"从0到1完成、从1到N加速"的战略窗口期。2025年中国商业航天市场规模达2.83万亿元,2026年预计突破3.5万亿元,五年复合增长率超过23%。SpaceX以1.5-1.75万亿美元估值冲击2026年IPO,蓝箭航天、中科宇航等国内企业密集冲刺科创板。然而,赛道火热背后,多数企业尚未盈利,技术兑现风险显著。我们给予商业航天行业**"超配"评级,但强调甄选具备核心技术壁垒与订单兑现能力的龙头企业**。

一句话投资建议:这是一个万亿级的超级赛道,但当前处于资本密集投入期,适合以产业思维长期配置,不宜以短期博弈心态参与。

一、宏观环境与产业政策

1.1 宏观背景

全球航天经济2024年达4,150亿美元,商业航天占比71%(SIA数据)。中美两国构成全球商业航天的两极:美国以SpaceX为核心构建了从火箭回收到星座运营的完整商业闭环,中国则以"国家队+民营"双轮驱动加速追赶。

1.2 政策演进

政策力度持续加码,商业航天已从"鼓励探索"升级为"国家战略支柱"。

1.3 国际对标

- SpaceX

2025年预计营收~150亿美元,Starlink用户890万,已实现盈亏平衡 - 发射成本

SpaceX猎鹰9号单公斤发射成本约$2,000,中国民营火箭当前约5-10万元/公斤(~$7,000-$14,000),差距4-5倍 - 轨道资源

SpaceX在轨卫星超9,000颗,占全球运行卫星约60%;中国在轨商业卫星~900颗

二、行业空间与TAM/SAM/SOM分析

2.1 中国商业航天市场规模

数据来源:赛迪智库、中商产业研究院

2.2 TAM/SAM/SOM框架

| TAM | ||

| SAM | ||

| SOM |

2.3 渗透率分析

- 商业发射渗透率

:2023年商业发射占39%,2024年民营火箭12次占18% - 商业卫星渗透率

:2024年商业卫星201颗,占全年78% - 卫星互联网渗透率

:Starlink全球用户890万,中国低轨宽带卫星互联网尚处建设初期 - 关键判断

:中国低轨卫星数量不足SpaceX的1/10,渗透率提升空间巨大

三、产业链结构与价值分布

产业链价值分布(全球参考)

| ~90% | ||

核心结论:产业链最赚钱的环节在下游应用与服务端,而非发射端。这也是SpaceX拼命构建Starlink商业闭环的根本原因。

四、供需格局与竞争格局

4.1 供给端:三重梯队

4.2 需求端:三重驱动力

- 星座组网

:GW星座(1.29万颗)、千帆星座(G60),未来5年卫星制造需求爆发 - 卫星互联网

:6G核心组成,手机直连卫星打开C端市场 - 太空经济新业态

:太空旅游、在轨制造、天基数据中心

4.3 行业集中度

火箭发射:CR3>65%(国家队主导);民营火箭CR5约58% 卫星制造:长光卫星遥感星座138颗(全球最大亚米级),银河航天卫星量产领先 卫星应用:北斗导航核心产值1,699亿元,遥感产值2,605亿元

五、技术路线与商业模式

5.1 核心技术路线

5.2 商业模式演变

六、重点上市公司深度分析

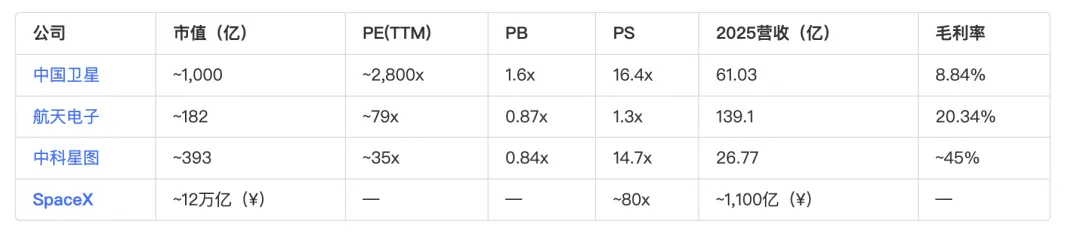

6.1 中国卫星(600118.SH)

| +18.35% | |||

| 8.84% | |||

市值:~1,000亿元 | PE(TTM):~2,800x | PB:~1.6x

核心看点:

中国航天科技集团旗下唯一卫星上市平台,"国家队"身份不可替代 2025年新签订单实现历史性突破,深度参与GW星座建设配套 收入恢复增长,经营现金流由负转正 - 风险点:毛利率持续下行(8.84%为历史低位),盈利能力薄弱

6.2 中科星图(688568.SH)

市值:~400亿元

核心看点:

"数字地球"龙头,空天信息生态化布局 - 第二曲线爆发

:星图云线上SaaS业务收入1.03亿(+395%),毛利率76.8% 低空经济 布局:打造"1+2+N+M"低空服务体系 商业航天 业务营收3.83亿(+33%),天箭系列火箭电子系统 - 风险点

:应收账款高企(/利润比755%),现金流压力大

6.3 航天电子(600879.SH)

| -58.58% | |||

市值:~182亿元 | PE(TTM):~79x | PB:~0.87x

核心看点:航天军用产品占72%,航天电子元器件核心供应商风险点:2025年业绩大幅低于预期(分析师预期5.84亿vs实际2.27亿),应收账款/利润达3,892%

6.4 即将上市的核心资产(一级市场)

| 蓝箭航天 | |||

| 中科宇航 | |||

| 银河航天 | |||

| 天兵科技 |

七、财务质量综合评估

7.1 行业共性特征

| 风险点 | ||

| 重大风险点 |

八、估值分析

8.1 同业估值对比

8.2 估值核心矛盾

中国卫星:千亿市值对应3,556万净利润,PE超2,800倍——估值逻辑不在当期利润,而在资产稀缺性+赛道期权价值。

估值方法论之争:

传统PE估值 → 不适用(多数企业微利或亏损) PS估值 → 中国卫星16x,中科星图15x,SpaceX映射~80x DCF估值 → 依赖远期假设,波动极大 - 轨道/频谱资源定价

→ 新范式,尚未形成共识

8.3 板块估值水位

航天航空(中信)指数近一年涨幅约87%,但2026年1月曾单周下跌13.71%。当前板块处于高估值+高波动区间,监管已对概念炒作行为发出警示。

九、核心催化剂与风险因素

9.1 未来6-12个月催化剂

9.2 最大风险因素

十、十大核心问题判断矩阵

十一、八维标签判断

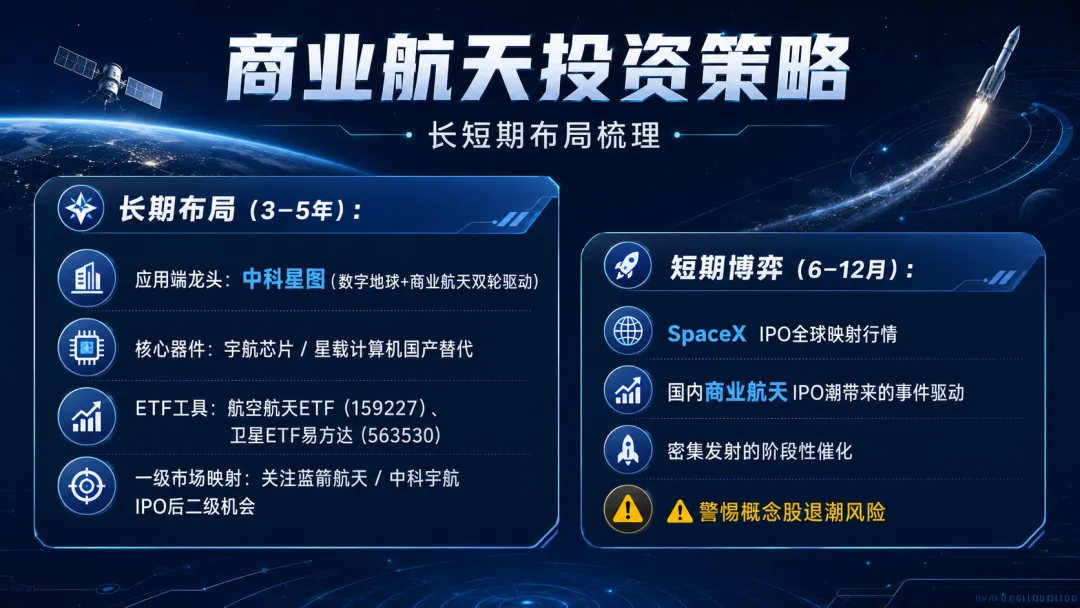

十二、投资结论与评级

行业评级:超配(长期),标配(短期)

投资策略

风险收益比判断

当前位置:行业处于"高确定性方向 × 高不确定性路径 × 高估值水位"的三高阶段。长期方向正确,但短期波动剧烈。建议以定投式思维分批布局,避免追高。对于具备核心专利、真实订单和正向现金流的细分龙头,可给予更高容忍度。

商业航天是一个“输时间不输方向"的赛道,但"进场的姿势比进场的速度更重要”。

免责声明:本报告基于公开信息和合理推断,不构成任何个人投资建议。市场有风险,投资需谨慎。

商业航天板块波动较大,请投资者根据自身风险承受能力审慎决策。