电池材料行业大揭秘:最新深度调研报告,投资者必读!

2026-06-08 12:30

电池材料行业大揭秘:最新深度调研报告,投资者必读!

电池材料板块正处于政策从"鼓励扩产"转向"规范提质"、产业从"产能过剩"走向"量价齐升"的关键拐点期。政策端,2024-2026年形成了"顶层规划定调→专项方案推进→反内卷治理→出口退税退坡"的完整政策链条,中央与地方协同力度空前,态度从"大力扶持"转向"扶优限劣"。产业端,2025年中国锂电材料市场规模突破5000亿元,正极材料出货量达498.7万吨(同比+51.5%),磷酸铁锂占比升至79.1%,储能需求首次超越动力电池成为最大增长引擎。技术层面,固态电池进入中试关键期、钠离子电池迈入规模应用元年、磷酸锰铁锂出货量爆发式增长275%、硅基负极从2.8万吨向5.5万吨跃迁,四大前沿方向齐头并进。龙头企业盈利能力显著修复:湖南裕能2026Q1净利润同比增1338%,天赐材料Q1净利增1006%,赣锋锂业扭亏为盈。核心结论:电池材料行业已告别无序扩产阶段,进入"政策托底+技术驱动+龙头集中"的高质量发展周期,具备战略性配置价值,但需警惕2027年出口退税全面取消对海外订单的冲击。第一章 政策端:从"鼓励扩产"到"规范提质"的系统性转向2024-2026年间,电池材料相关政策呈现出清晰的三阶段演进逻辑:第一阶段(2024年)以"规范准入、严控低效"为主基调;第二阶段(2025年)以"专项推进、精准扶持"为特征;第三阶段(2026年)转向"反内卷治理、退出补贴"的硬约束阶段。2024年5月,国务院印发《2024-2025年节能降碳行动方案》,首次从国家层面提出"合理布局硅、锂、镁等行业新增产能,严格新增有色金属项目准入,新建锂电池正负极项目能效须达到行业先进水平"东方财富研报。这一文件奠定了行业"从源头遏制高耗能、低水平产能无序扩张"的总基调。同年6月,工信部发布《锂离子电池行业规范条件(2024年本)》,核心变化包括:引导企业减少单纯扩大产能的制造项目,新增锂电池碳足迹核算要求,强化资源回收和综合利用设计,并将研发投入门槛明确为不低于主营业务收入的3%工信部官网。11月,工信部等四部门印发《国家锂电池产业标准体系建设指南(2024版)》,提出到2026年新制定国家标准和行业标准100项以上电池百人会。同月,财政部将电池产品出口退税率从13%下调至9%,标志着出口补贴退坡的启动财政部官网。2025年是电池材料政策"密集落地年"。2月,工信部等八部门联合印发《新型储能制造业高质量发展行动方案》,这是电池材料领域最具系统性的专项政策,明确将固态电池列为重点攻关方向,提出到2027年培育生态主导型企业3-5家中国政府网。4月,工信部发布GB38031-2025《电动汽车用动力蓄电池安全要求》,首次将"热失控后不起火不爆炸"纳入强制标准,将于2026年7月1日实施中国政府网。5月,工信部在《电子信息制造业2025-2026年稳增长行动方案》中支持全固态电池技术方向基础研究国信证券研报。9月,工信部等八部门发布《有色金属行业稳增长工作方案(2025-2026年)》,明确提出"加快全固态电池材料等高端产品应用验证"中国政府网。同月,国家能源局等联合发布《新型储能规模化建设专项行动方案(2025-2027年)》,设定到2027年新型储能装机达1.8亿千瓦以上,带动直接投资约2500亿元中国政府网PDF。2026年政策转向硬约束。1月7日,工信部等四部门联合召开动力和储能电池行业座谈会,明确"强化央地协同联动,严控重复建设"中国网。1月8日,财政部、税务总局发布出口退税二次调整公告:2026年4月起电池退税率从9%降至6%,2027年1月起全面取消华泰期货研报。1月16日,工信部等六部门发布《新能源汽车废旧动力电池回收和综合利用管理暂行办法》,4月1日起施行中国政府网。3月,"十五五"规划将新型电池列入新质生产力重点培育赛道中国观研网。3月31日,工信部电子信息司明确表示将组织编制"十五五"新型电池发展规划证券时报。4月9日,四部门再次召开座谈会,讨论动力和储能电池行业非理性竞争负面行为清单人民日报海外版。 | | | | |

|---|

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | 2027年前培育3-5家全球龙头,固态电池重点攻关 | |

| | | | |

| | | | |

| | | | |

| | | | |

| 《有色金属行业稳增长工作方案(2025-2026)》 | | | |

| | | 2027年储能装机1.8亿千瓦+,带动投资2500亿 | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

在固态电池领域,已形成"中央政策定调+地方试点推进"的立体化支持体系。中央层面,工信部通过《新型储能制造业高质量发展行动方案》将固态电池列为重点攻关方向;地方层面,上海发布《新型储能示范引领创新发展工作方案》,计划2030年建成覆盖固态电池上下游的完整产业链;珠海发布专项方案,目标2027年形成产业集群;北京将固态电池纳入低空经济、储能等新兴产业规划;广东省推出"设备购置贷息补贴",对关键装备给予15%财政返还福建省工信厅。在钠离子电池领域,中央政策从"重点攻关"升级为"规模应用":2025年2月八部门行动方案推动大规模钠电储能系统集成,2026年1月五部门联合发布指导意见推动钠电在工业绿色微电网的创新应用中研网。地方层面,河南焦作市2026年2月印发《支持新能源电池产业高质量发展若干政策》,对钠电项目给予不超过10%投资额的资金支持新能源网。2024年政策以"引导性文件"为主(如规范条件、标准建设指南),约束力偏软,可落地程度中等。2025年政策"转向硬约束",强制性国标出台(GB38031-2025)、专项行动方案设定量化目标(3-5家龙头企业、1.8亿千瓦装机),可落地程度显著提升。2026年政策"进入强制执行期",动力电池回收暂行办法4月1日起施行、出口退税分步退出、安全新国标7月1日实施,均具有明确的法律效力和时间节点,可落地程度最高。关键转变:政策态度从"大力扶持产能扩张"转向"扶优限劣、反内卷治理"。2024年以前的政策重点在于推动产业做大,2025年开始强调"减少低水平重复建设",2026年则明确提出"治理内卷式竞争"并出台负面行为清单,力度不断加码。- 新型储能规模化建设专项行动方案:带动直接投资约2500亿元中国政府网

- 60亿元固态电池重大研发专项:2025年启动中期审查,通过审查项目获后续拨款,单项目最高补贴2亿元雪球

- 国家制造业转型升级基金:设立100亿元专项子基金支持固态电池四大材料体系雪球

- 固态电池研发费用加计扣除:比例提升至150%,设备投资抵税额度最高30%雪球

- 人民银行碳减排支持工具:已向电池材料产业链发放优惠贷款1243亿元人人文库

| | |

|---|

| GB38031-2025"不起火不爆炸"新国标实施 | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

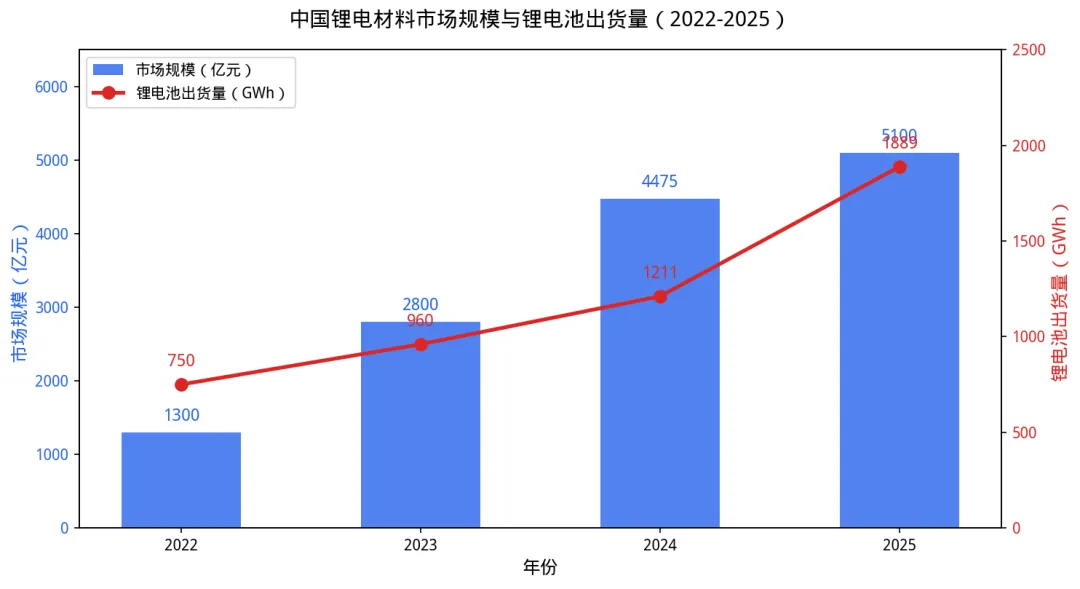

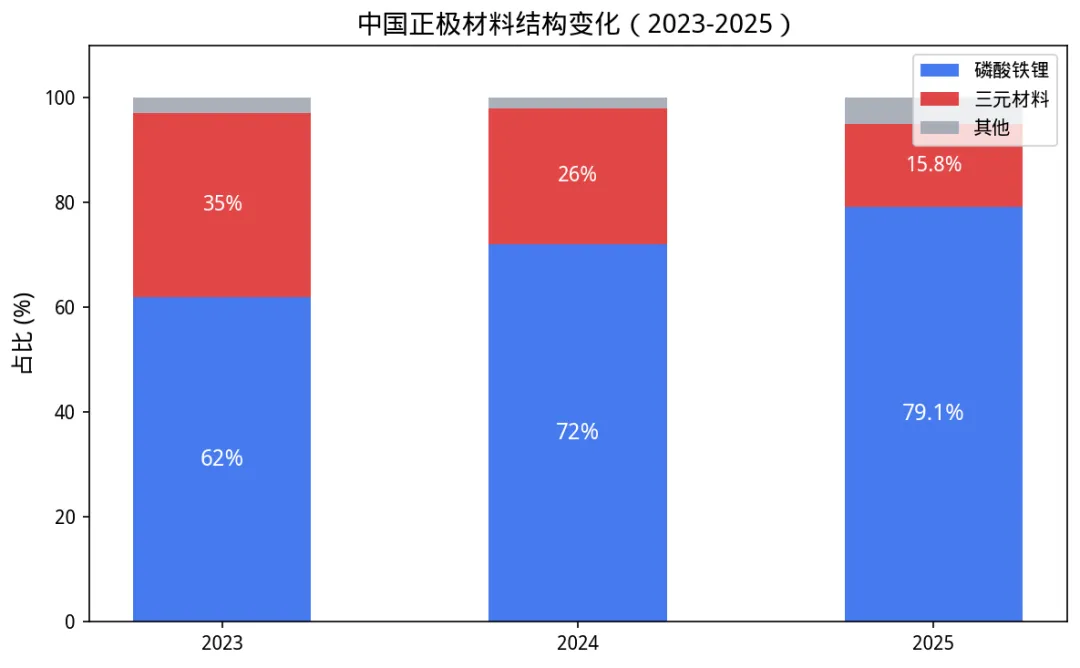

中国锂电材料产业在过去三年经历了"价格下行→产能出清→量价齐升"的完整周期。核心变化:2025年是中国锂电材料的"拐点之年"。全球储能电池出货量达651.5GWh,同比增长76.2%,储能需求正在超越动力电池成为核心增长引擎。磷酸铁锂正极材料出货量占正极材料总量的79.1%,较2023年的62%进一步提升,"铁锂为王"格局确立。碳酸锂价格从2025年7月的约5万元/吨回升至年底的12万元/吨以上,带动全产业链量价齐升新浪财经。2.2.1 固态电池:进入中试关键期,产业化加速但仍需审慎固态电池是2024-2026年电池材料领域最受关注的技术方向,政策支持力度空前。2025年以来国内固态及半固态电池项目投资约240亿元,涉及产能达59.3GWh福建省工信厅。技术路线收敛:行业正从"多路线并行"走向"硫化物+卤化物复合"为主流。宁德时代采用硫化物+卤化物复合技术路线,已完成原型样品开发,计划2027年实现小批量生产雪球。主流企业如宁德时代、比亚迪、国轩高科及一汽等已成功研制出62安时的车规级电芯,能量密度集中在350-400Wh/kg雪球。核心难点:固-固界面接触问题仍是产业化最大瓶颈——循环过程中因电极膨胀收缩导致的界面脱离,需通过加压工艺优化、添加剂改性等手段持续改进。硫化物全固态电池对系统级压力要求仍维持在20MPa左右,而车企要求降至5MPa以下,差距明显央广网。 | | |

|---|

| | 东方财富 |

| | 国信证券 |

| | 国信证券 |

| 赣锋锂业320Wh/kg eVTOL专用电池完成载人试飞 | 证券日报 |

| | 东方财富 |

| 中科院物理所自保护不燃电解质(PNE)登上《自然·能源》 | 今日头条 |

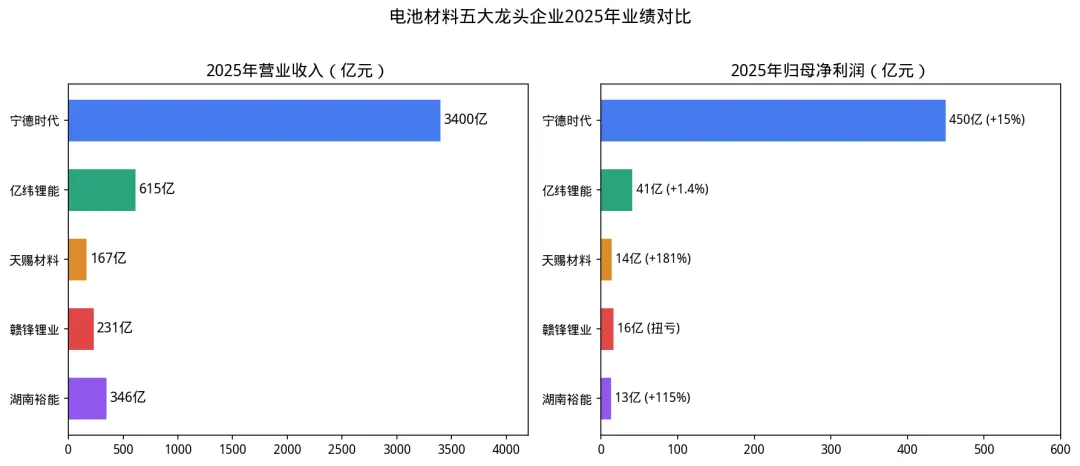

产业共识:多位产业人士认为全固态电池依然面临一系列科学难题,产业化应用仍需审慎推进。蜂巢能源杨红新判断,即便到2035年固态电池也难以取得成本优势,固液混合电池将成长期主流技术央广网。钠离子电池从"锂电池备胎"正式升级为"新型能源体系支柱"。2026年被多家头部企业定为钠电规模化上车元年,2025年上半年储能钠电池出货已达2.15GWh,占比超57%今日头条。核心进展:宁德时代2025年推出"钠新电池",能量密度达175Wh/kg,循环寿命超3000次,成为全球首款通过新国标认证的钠离子电池。2026年2月,宁德时代与长安汽车推出全球首款钠电量产乘用车新浪财经。2026年1月,五部门联合发布指导意见推动钠电在工业绿色微电网创新应用中研网。市场预测:2024年全球钠电池市场约9.5亿美元,预计2034年达288亿美元。2025年中国钠电出货超7GWh,2030年预计超200GWhBCI/SBIG白皮书。2.2.3 磷酸锰铁锂(LMFP):爆发式增长但体量仍小2025年国内LMFP正极材料出货量同比激增275%,但总出货量仅刚超3万吨,相比LFP近400万吨的体量仍属萌芽阶段雪球/高工产研。扩产潮:湖南裕能宣布拟募资28亿元加码年产32万吨LMFP项目;德方纳米已建成全球最大规模的11万吨LMFP产线;容百科技计划至2030年建成56万吨/年LMFP产能雪球。技术突破:国轩高科第二代LMFP电池"启晨二代"核心材料压实密度达2.58g/cm³,体积能量密度提升至240Wh/kg雪球。挑战:LMFP倍率性能与行业快充趋势不匹配,锰溶出与结构畸变问题仍待解决,锂盐及LFP电芯价格下行挤压利润空间。2024年中国硅基负极材料出货量约2.8-3.2万吨,2025年预计跃升至5.5-5.8万吨,年复合增长率超40%豆丁网。但当前硅基负极材料单价仍维持在20-30万元/吨,约为石墨负极的5-8倍,预计2026年后成本下降30%以上豆丁网。头部企业布局:贝特瑞硅基负极有效产能达5000吨,新型气相沉积法硅碳产品已获宁德时代等客户认可,预计2028年形成约5万吨/年产能;杉杉股份宁波4万吨一体化硅基负极产能基地一期已投试产新浪财经。2.2.5 新型电解液:六氟磷酸锂价格周期驱动盈利反转2025年全球电解液出货量240.2万吨,同比增长44.5%电池网。六氟磷酸锂价格从2025年7月的约4.93万元/吨飙升至年底的约18万元/吨,涨幅达260%,直接带动电解液龙头业绩爆发证券时报。天赐材料2026年将集中力量突破铁锂快充电解液、铁锂高温改善电解液、第三代500+Ah&1000+Ah铁锂大电芯电解液、干法电极电解液等关键技术证券时报。2.3.1 宁德时代(300750.SZ):全球龙头的"韧性"与"前瞻"技术矩阵:形成"麒麟电池+神行超充+钠新电池+凝聚态电池"全场景产品矩阵。固态电池采用硫化物+卤化物复合技术路线,已完成原型样品开发,计划2027年小批量生产。钠新电池能量密度175Wh/kg,2026年在换电、乘用车、商用车、储能四大领域大规模应用雪球正观新闻。战略选择:对钠电池"先上量",对固态电池"不急于推向市场",强调需在综合性能和安全性全面领先且具备成熟商业化条件时才推出正观新闻。2.3.2 亿纬锂能(300014.SZ):储能黑马+大圆柱突破核心亮点:628Ah大铁锂电池全球首家量产;大圆柱电池已实现量产装车超9万台,成为某国际头部车企下一代电动车型的首发电池供应商;储能电池毛利率从17%(2023)降至12.28%(2025),"以价换量"策略明显东方财富新浪财经。固态电池:龙泉二号(2025.9)、三号/四号(2026.3)陆续下线,分别面向人形机器人和新能源汽车,预计2027年小批量生产东方财富。2.3.3 天赐材料(002709.SZ):电解液龙头的周期穿越核心优势:从"磷酸—氢氟酸—六氟磷酸锂—电解液"的垂直一体化布局,六氟磷酸锂自供率高达88%。2025年Q4单季毛利率飙升至30.12%,创近三年新高雪球。2.3.4 赣锋锂业(002460.SZ):锂生态龙头的固态电池破局固态电池差异化:业内唯一拥有固态电池上下游一体化能力的企业——从电池级硫化锂(已量产)、固态电解质(硫化物+氧化物)、金属锂负极到电芯系统全覆盖。400Wh/kg电池循环寿命突破1100次,500Wh/kg级10Ah产品已小批量量产。硫化锂产品纯度达99.9%,已向20余家客户供货赣锋官网新浪财经。资源端:马里Goulamina项目一期已投产,阿根廷Mariana盐湖一期2万吨氯化锂产线2025年2月投产,全球资源布局进入收获期证券日报。2.3.5 湖南裕能(301358.SZ):磷酸铁锂绝对龙头的量价齐升核心驱动:CN-5系列、YN-9系列等高压实磷酸铁锂高端产品出货58.85万吨,占总销量约51%。储能相关产品销售占比攀升至45%证券时报。一体化布局:磷酸铁100%自供,贵州黄家坡磷矿已出矿,电池级碳酸锂年加工能力7万吨。2026年5月公告拟发行H股赴港上市,打造A+H双资本平台中国经营报。风险提示:2024-2026Q1经营活动现金流净额持续为负,与净利润表现形成反差中国经营报。- 发现一:政策逻辑发生根本性转变——从"做大"到"做强"。2024年以前政策以鼓励产能扩张为主,2024年开始转向规范准入和标准建设,2025年进入精准扶持与专项推进阶段,2026年则进入强制执行期。这一转变的核心驱动力是行业产能过剩与低价内卷已严重侵蚀产业链健康度。

- 发现二:中央与地方形成前所未有的协同体系。在固态电池领域,"中央定调+地方试点"的立体化支持已成型;在钠电领域,中央政策升级与地方资金配套同步推进;在反内卷治理上,四部门明确要求"强化央地协同联动"。地方政策不再各自为政,而是在中央框架下进行差异化落地。

- 发现三:出口退税分步退出是2026-2027年最硬的约束变量。电池出口退税率从2024年的13%降至2026年的6%,2027年将完全取消。这一政策将深刻影响行业出口节奏——短期可能刺激提前出口,长期则迫使企业从"低价出海"转向"品牌+技术出海"华泰期货。

- 发现四:2026年7月是政策密集落地节点。GB38031-2025("不起火不爆炸"新国标)和固态电池术语分类国标同月实施/发布,将从安全门槛和技术标准两个维度重塑行业竞争格局,利好已做好技术储备的头部企业。

- 发现五:储能超越动力成为最大增长引擎。2025年全球储能电池出货量651.5GWh,同比+76.2%,增速远超动力电池的42.2%。2026年储能电芯排产占比已升至42.3%,首次超越传统车用需求EVTank中研网。

- 发现六:磷酸铁锂"一统天下"但分化加剧。LFP在正极材料中占比升至79.1%,但行业内部出现显著分化——高压实密度产品供不应求,低端产能面临出清。湖南裕能高端产品占比已达51%,而中小企业普遍盈利承压证券时报。

- 宁德时代:全场景技术矩阵+全球化产能+研发投入最大,短期不可撼动

- 亿纬锂能:储能赛道第二极+大圆柱突破+固态电池前置布局

- 天赐材料:电解液一体化+六氟磷酸锂周期红利+全球市占率绝对领先

- 赣锋锂业:固态电池唯一一体化布局+锂资源自给率提升+扭亏为盈

- 湖南裕能:磷酸铁锂绝对龙头+高压实产品差异化+储能占比提升

- 发现八:技术迭代速度加快,"降维打击"风险真实存在。固态电池、钠离子电池、磷酸锰铁锂、硅基负极四大前沿方向同时推进,任何一项技术的突破性进展都可能重塑现有竞争格局。特别是固态电池,其对锂需求的拉动为液态电池的1.7-2.6倍,一旦规模化将对上游锂资源产生重大影响中研网。

- 2027年出口退税全面取消:可能导致海外订单短期断崖式下降,中小企业首当其冲

- 固态电池产业化时间表:仍存在较大不确定性,当前多数判断基于乐观假设

- 碳酸锂价格波动:仍是影响全产业链盈利的核心变量,2026年以来供需紧平衡但供给释放存不确定性

- 国际地缘政治风险:持续——欧盟《新电池法》2027年全面实施将增加合规成本,美国IRA法案对供应链本地化约束仍在

- 产能过剩风险:尚未完全消除——虽然政策严控新产能,但已批复产能的释放仍需消化

- 短期(6个月内):关注2026年7月政策密集落地节点,GB38031-2025和固态电池国标实施将催化板块行情,利好安全技术储备充分、高端产品占比高的头部企业;

- 中期(6-12个月):关注"十五五"新型电池发展规划编制进展,规划细则的出台将明确中长期技术路线和扶持方向;

- 长期:关注固态电池2027年小批量量产进展和钠离子电池规模化应用进程,这两大技术方向的突破将根本性改变行业竞争格局。