新势力26年Q1财报出来后,最意外的不是小米亏损,也不是零跑销量第一,而是蔚来开始赚钱,理想却亏了23亿。

蔚来,终于熬到体系开花了

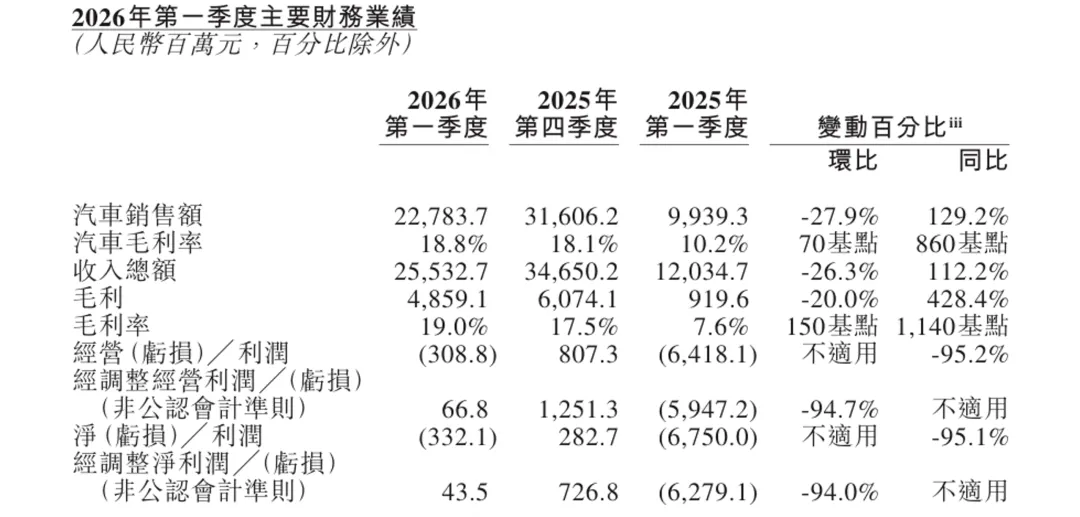

交付量:83,465辆

营业收入:255.327亿元

毛利率:19.0%

经营亏损:3.088亿元

经调整经营利润:0.668亿元

蔚来第一季度交付83465辆,比零跑和理想都低,营收达到255.327亿元,同比大增129.2%,蔚来的数据最亮眼

更重要的是毛利率,毛利率19.0%,单车毛利率18.8%。

这个数字很重要,因为过去很多人担心,乐道和萤火虫价格更低,会不会把蔚来的利润率拖下来,结果并没有。

反而说明了:蔚来的体系能力正在发挥作用,换电网络,供应链管理,平台化研发,规模效应。这些过去被认为投入过大的东西,终于开始体现价值。

过去几年,蔚来一直被质疑:换电太重,服务太贵。投入太大,烧钱太狠。但现在看,这些东西不是没有价值,只是兑现得慢。

财报显示,蔚来第一季度经营亏损3.088亿元,但扣除股权激励后,经调整经营利润达到0.668亿元。

这意味着什么?蔚来不是突然靠一款爆车翻身,而是靠体系慢慢把经营质量拉起来了,这比单纯爆款更难,也更值得高看一眼。

理想,最会赚钱的人设塌得太快

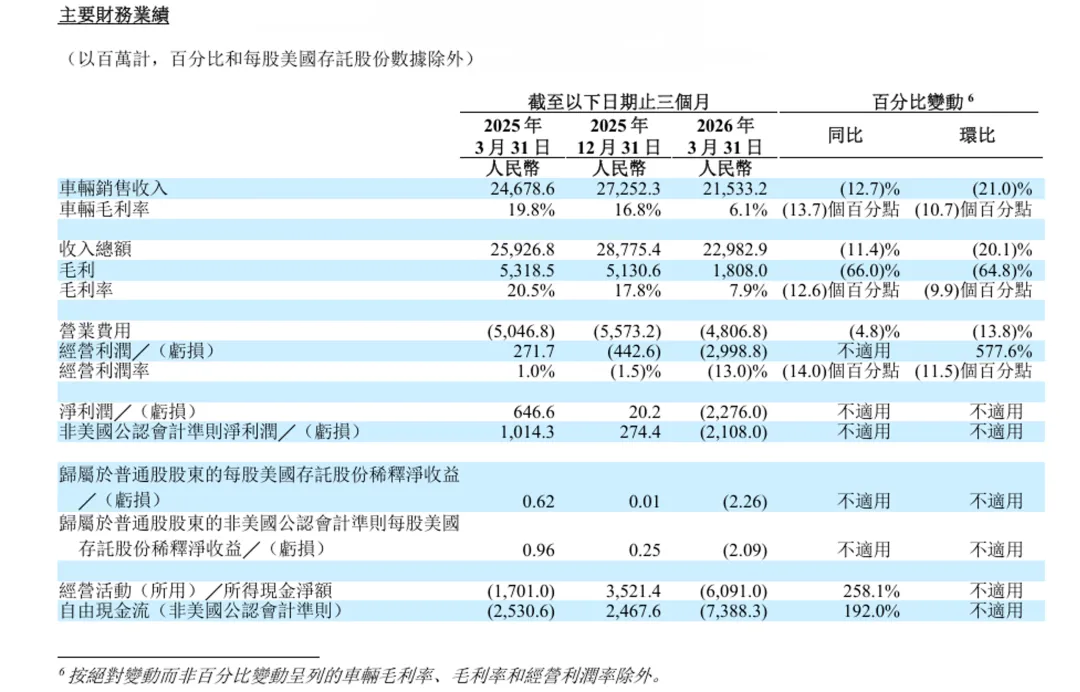

交付量:95,142辆

营业收入:229.829亿元

毛利率:7.9%

净利润:-22.76亿元

理想的财报让人有些意外。第一季度交付95142辆,同比增长仅2.5%,销量看起来还行,但真正的问题藏在利润表里。

理想汽车在25年第三季度之后亏损之后,26年第一季度再次陷入亏损,营收229.829亿元,净亏损22.76亿元。

更可怕的是毛利率只有7.9%,单车毛利率更是跌到6.1%。

这个数字有多夸张?甚至已经低于零跑,而零跑卖的大部分还是十万元级别车型。过去几年,理想最大的优势不是销量,而是利润。

L7、L8、L9巅峰时期,单车毛利率一度超过20%,可以说是整个中国新能源行业最会赚钱的车企之一。

结果到了今天,利润护城河正在快速消失,毛利率从高位跌到个位数,这已经不是简单的季度波动,而是一个危险信号。

原因其实不难理解,增程红利正在减弱,市场竞争越来越激烈,高端SUV市场也开始被越来越多玩家切割。

更关键的是,理想至今仍然没有找到第二增长曲线,L系列还是基本盘,但L系列已经不再具备几年前那种统治力。

如果今年的新产品无法重新拉起利润率,那么理想面临的就不是短期亏损问题,而是商业模式的挑战,因为一家靠利润著称的公司,一旦失去利润优势,市场会重新评估它的价值。

小米卖了8万辆,为何还亏31亿

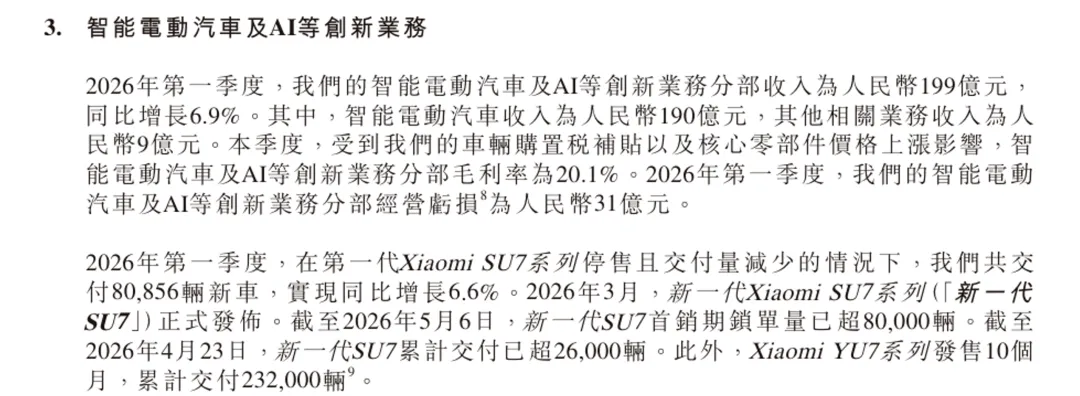

交付量:80,856辆

营业收入:199亿元

毛利率:20.1%

经营亏损:31亿元

小米也很有代表性,第一季度交付80856辆,对于一家成立没多久的车企来说,这个成绩已经相当夸张,更何况期间还经历过产能调整。

但财报显示,小米智能电动汽车及AI等创新业务第一季度营收199亿元,毛利率20.1%,经营亏损31亿元。

很多人会疑惑:卖这么多,怎么还亏?

原因很简单,规模还不够,汽车行业从来都不是一个靠爆款就能赚钱的行业,工厂建设,研发投入,销售体系,服务网络,每一个环节都在烧钱。

小米现在不是车卖不动,而是规模还没有大到能完全摊薄前期投入,所以小米的亏损不算意外,只要销量继续往上走,亏损收窄只是时间问题。

零跑继续卷规模

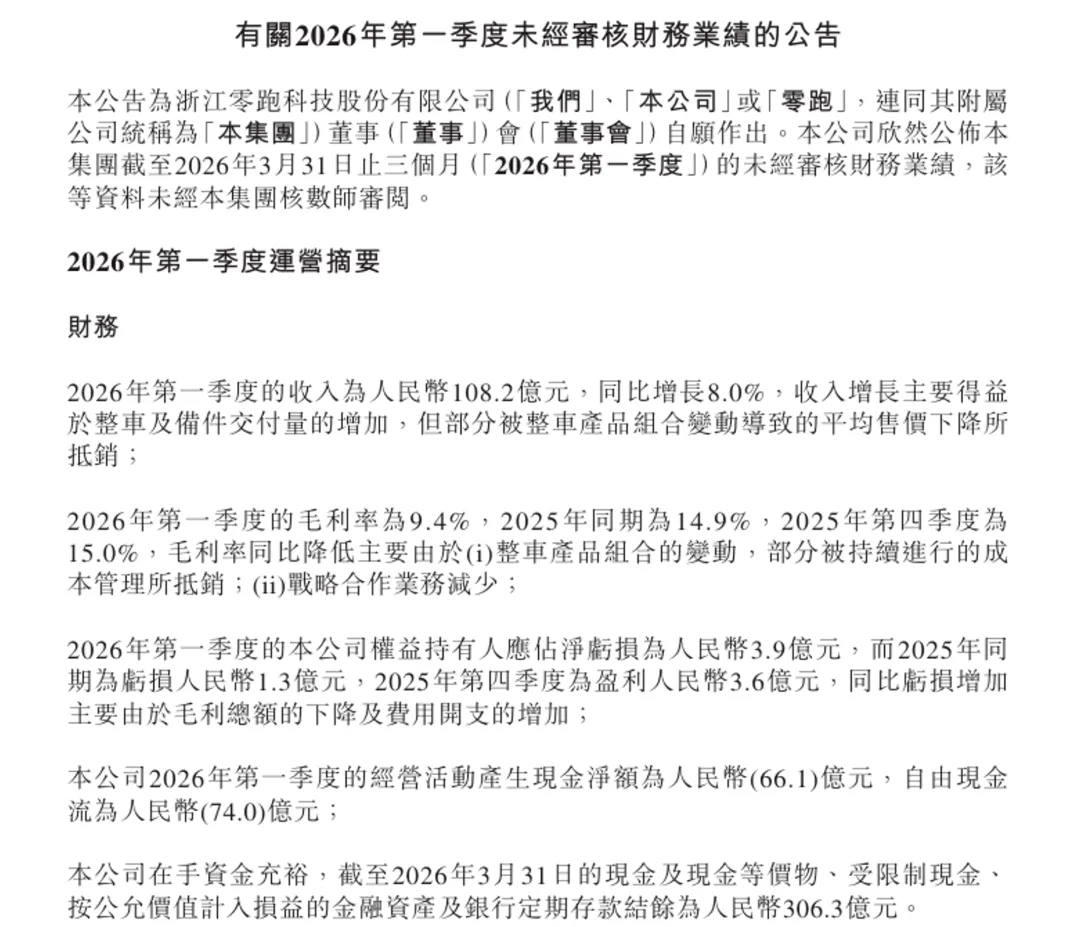

销量:110,155辆

营业收入:108.2亿元

毛利率:9.4%

权益持有人应占亏损:-3.9亿元

第一季度交付110155辆,是几家里销量最高的,营收108.2亿元,毛利率9.4%,同比下降5.5个百分点,亏损3.9亿元。相较于2025年第一季度亏损扩大2.6亿元。

零跑的问题很清楚:销量够猛,但价格太卷。靠性价比冲量没问题,但想长期赚钱,还得往更高价格带走。

小鹏在等爆款

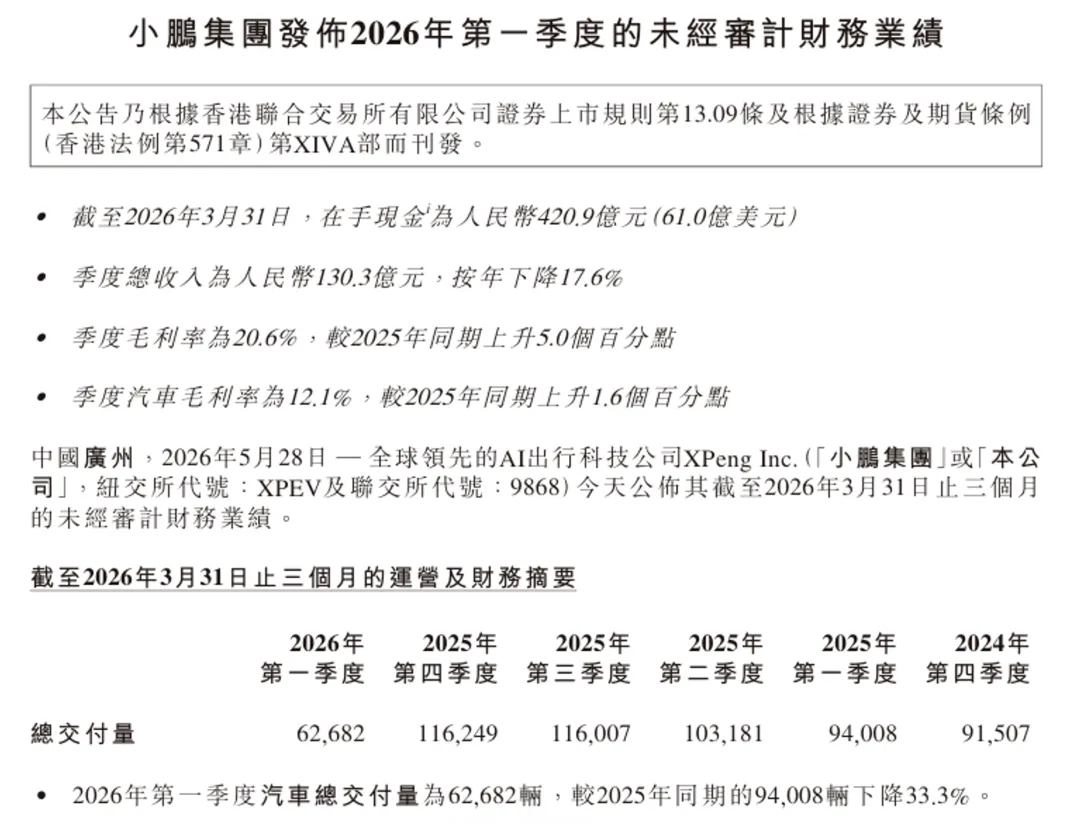

交付量:62,628辆

营业收入:130.3亿元

毛利率:20.6%

经营亏损:17.8亿元

小鹏则相反,第一季度交付62628辆,营收130.3亿元,同比下降33.3%。小鹏集团是是所有上市新势力车企中唯一交付量同比下降的。

第一季度营收130.3亿元,同比下降17.6%。毛利率20.6%,同比上升5个百分点。单车毛利率12.1%,同比上升1.6个百分点。

销量压力有,但毛利率还撑得住,小鹏接下来能不能重新起势,就看新车能不能再打出一个爆款。

写在最后

这次一季度财报,真正的信号不是谁卖得最多,而是新势力的竞争逻辑变了。

以前看销量,现在看盈利,以前看爆款,现在看体系。

蔚来开始证明,长期投入不是白烧钱。理想则必须证明,自己还能重新找回高毛利。如果这种趋势继续下去,新势力的座次,可能真的要重新排了。

你觉得未来三年,新势力第一梯队会是谁?是蔚来、小米继续向上,还是理想能够重新找回曾经的统治力?