半导体设备用陶瓷部件:先进制程、高纯材料与国产替代驱动下的关键零部件市场

QYResearch推出《全球半导体设备用陶瓷部件行业研究报告》。本文聚焦用于半导体晶圆制造设备、检测设备及部分先进封装前道化工艺设备中的高纯、耐等离子体、耐高温、低颗粒、精密加工陶瓷部件,重点覆盖陶瓷静电卡盘、陶瓷加热器、陶瓷晶圆吸盘、陶瓷机械手/末端执行器、腔体绝缘件、陶瓷喷嘴、陶瓷气流导向件、高纯SiC部件、AlN部件、Al₂O₃部件及Y₂O₃/YAG等耐等离子体陶瓷部件。封面建议放置陶瓷静电卡盘、AlN陶瓷加热器、陶瓷晶圆承载件、陶瓷机械手、陶瓷腔体环件等代表性产品图片,用于帮助客户快速识别研究对象和应用边界。Kyocera披露精密陶瓷产品已用于半导体检测设备、晶圆切割、背磨和晶圆传输臂等场景;CoorsTek披露其半导体级先进陶瓷部件用于OEM晶圆制造、加工和封装设备。

半导体设备用陶瓷部件是指在半导体制造设备中承担晶圆承载、静电吸附、温度控制、等离子体防护、电气绝缘、气流导向、腔体支撑、精密运动和污染控制等功能的先进陶瓷零部件。其核心材料包括氧化铝、氮化铝、碳化硅、氧化钇、氧化锆、YAG及复合陶瓷材料等,产品形态覆盖陶瓷静电卡盘、陶瓷加热器、陶瓷晶圆吸盘、真空吸盘、多孔陶瓷吸盘、陶瓷手臂、陶瓷末端执行器、陶瓷绝缘环、陶瓷喷嘴、陶瓷腔体部件、陶瓷衬套、陶瓷销钉、陶瓷导轨和高纯SiC工艺部件等。Kyocera指出,随着半导体布线细化和多层化,陶瓷在半导体加工设备中被广泛采用;刻蚀和沉积设备需要耐等离子体、低颗粒、耐热和低介电损耗材料,晶圆传输臂则采用高精度和优异机械性能陶瓷。

从功能属性看,半导体设备用陶瓷部件不是普通结构件,而是“材料配方—粉体控制—烧结成形—精密加工—金属化/内埋电极—热管理—表面处理—洁净清洗—客户认证”高度耦合的功能性核心零部件。以陶瓷静电卡盘为例,其通过陶瓷基体和内埋电极实现晶圆吸附、平整度控制和热量传导,广泛用于刻蚀、CVD、PVD、离子注入和相关晶圆处理环节;NGK披露其静电卡盘用于吸附硅晶圆并保持平整,同时帮助晶圆散热,且采用AlN和Al₂O₃材料;NTK Ceratec披露静电卡盘和陶瓷加热器可通过在陶瓷中布置金属电极并烧结制造。

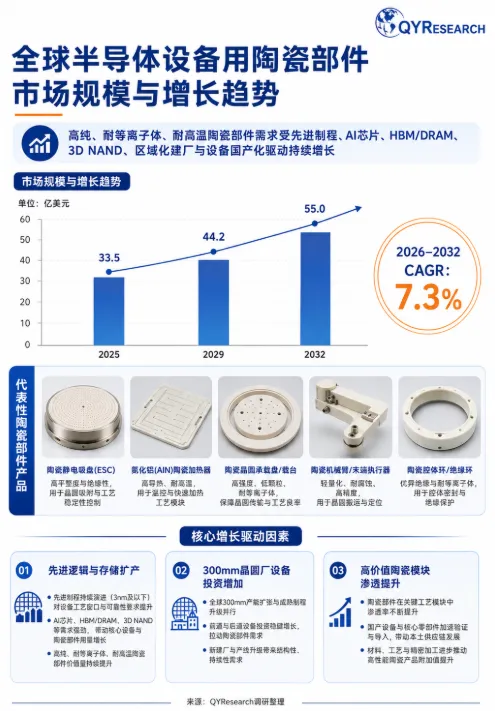

根据QYResearch初步调研,2025年全球半导体设备用陶瓷部件市场规模约为33.5亿美元,预计到2032年将达到55.0亿美元,2026–2032年期间复合增长率约为7.3%。从需求结构看,行业增长主要受到先进逻辑、HBM/DRAM、3D NAND、功率半导体、成熟制程扩产、先进封装前道化以及全球晶圆厂区域化建设推动;从供给端看,头部厂商正在围绕高纯AlN陶瓷加热器、高端陶瓷静电卡盘、耐等离子体陶瓷材料、高纯SiC部件和高一致性批量制造能力进行技术、产能和客户布局。SEMI预计全球300mm晶圆厂设备支出在2026年增长18%至1,330亿美元、2027年增长14%至1,510亿美元,增长动力来自AI芯片、数据中心、边缘设备以及关键区域推进半导体自给和供应链重构,这将直接支撑刻蚀、沉积、热处理、检测和晶圆传输设备中陶瓷部件的需求。整体来看,该行业正处于从“精密结构件配套”向“功能模块化核心部件”升级的阶段,未来市场增量将主要来自先进制程设备单机陶瓷件价值量提升、300mm晶圆厂扩产、存储和AI相关设备投资、设备国产化以及关键零部件本地化供应链建设。

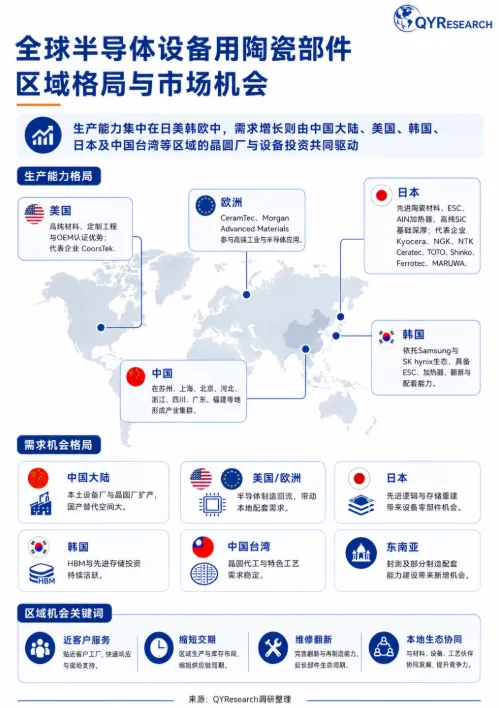

全球半导体设备用陶瓷部件竞争格局呈现“日本和美国厂商占据高端材料与模块优势,韩国和欧洲厂商参与特定客户体系,中国厂商快速导入本土设备链”的特点。第一梯队代表性企业包括Kyocera、CoorsTek、NGK Insulators、NTK Ceratec、TOTO、Shinko Electric Industries、Ferrotec、MARUWA等,这些企业在材料平台、烧结工艺、精密加工、洁净制造、客户认证和全球设备厂配套方面积累较深。Kyocera和CoorsTek覆盖多类半导体级精密陶瓷部件;NGK、Shinko、NTK Ceratec和TOTO在静电卡盘、陶瓷加热器及相关高精度陶瓷功能件方面具有明确产品布局;Ferrotec披露其向半导体OEM提供先进陶瓷部件并在日本和中国拥有先进陶瓷制造运营;MARUWA披露其半导体制造设备相关产品包括超高纯精细陶瓷SiC部件、陶瓷气密封装、AlN部件和石英玻璃。

第二梯队和区域型供应商主要围绕特定材料、特定设备环节或本土客户体系切入,代表性企业包括MiCo Ceramics、KemaTek、CeramTec、Morgan Advanced Materials以及中国的苏州珂玛、华卓精科、中瓷电子、三环集团、君原电子等,最终名单以完整报告为准。行业集中度在高端陶瓷静电卡盘、AlN陶瓷加热器、高纯SiC部件等模块化产品上较高,在一般陶瓷结构件、绝缘件、手臂和定制加工件上相对分散。未来竞争趋势将从单一陶瓷加工能力转向“材料配方+工艺数据库+模块设计+客户验证+快速交付+维修翻新服务”的综合竞争,中国厂商的机会主要来自国产刻蚀、薄膜沉积、离子注入、热处理和检测设备供应链导入,但在高温均匀性、吸附稳定性、低颗粒寿命、批次一致性和海外主流OEM认证方面仍需持续突破。

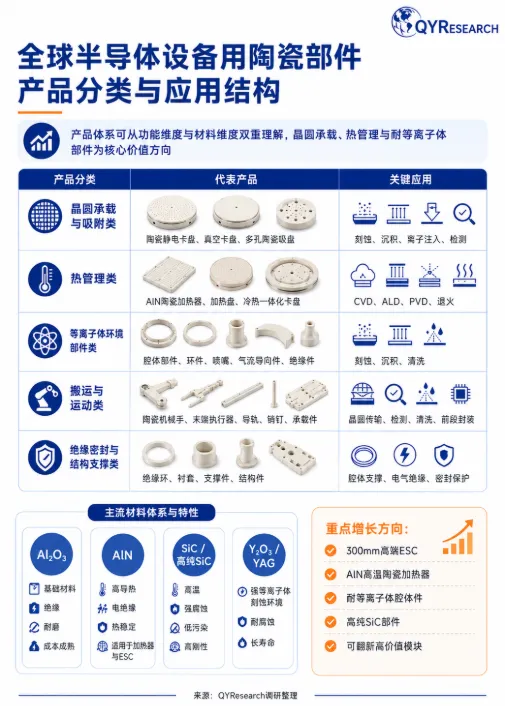

从产品分类看,本材料建议采用“按产品功能”和“按材料体系”两个维度理解半导体设备用陶瓷部件。按产品功能可分为晶圆承载与吸附类、热管理类、等离子体环境部件类、搬运与运动类、绝缘密封与结构支撑类,其中晶圆承载与吸附类以陶瓷静电卡盘、真空卡盘和多孔陶瓷吸盘为代表,主要用于刻蚀、沉积、离子注入、检测和晶圆处理;热管理类以AlN陶瓷加热器、加热盘、冷却/加热一体化卡盘为代表,主要用于CVD、ALD、PVD、退火和温控要求较高的工艺;等离子体环境部件类以Al₂O₃、Y₂O₃、YAG、SiC等材料的腔体部件、环件、喷嘴、气流导向件和绝缘件为代表,核心要求是耐腐蚀、低颗粒和长寿命;搬运与运动类包括陶瓷机械手、末端执行器、导轨、销钉和承载件,主要服务晶圆传输、检测、清洗和封装前段工序。Shinko披露其陶瓷静电卡盘广泛用于刻蚀和CVD等晶圆处理设备;CoorsTek强调工程陶瓷可提升半导体设备洁净度、耐久性、吞吐量和良率。

从材料体系看,Al₂O₃仍是应用最广、成本和工艺成熟度较高的基础材料,适用于绝缘、耐磨、一般耐等离子体和结构支撑部件;AlN凭借高导热、电绝缘和热稳定性,主要用于陶瓷加热器、静电卡盘和热管理模块;SiC和高纯SiC更适合高温、强腐蚀、低污染和高刚性场景,应用于热处理、扩散、外延及部分腔体部件;Y₂O₃、YAG及含钇材料更多服务于强等离子体刻蚀环境。增长较快的方向预计集中在300mm高端静电卡盘、AlN高温陶瓷加热器、耐等离子体陶瓷腔体件、高纯SiC部件和可翻新再生的高价值功能模块。NGK披露其AlN陶瓷加热器使用高导热AlN并通过均匀烧结电阻加热元件实现温度一致性;MARUWA披露其高纯、高密度烧结SiC适用于半导体器件生产等严格环境。

全球半导体设备用陶瓷部件的主要生产地区集中在日本、美国、韩国、欧洲和中国。日本在先进陶瓷材料、AlN陶瓷加热器、陶瓷静电卡盘、高纯SiC和设备级精密陶瓷方面基础深厚,代表性企业包括Kyocera、NGK、NTK Ceratec、TOTO、Shinko Electric、Ferrotec、MARUWA等;美国以CoorsTek等工程陶瓷企业为代表,强调高纯材料、定制工程和OEM长期认证;韩国依托Samsung、SK hynix及本土设备和零部件生态,在陶瓷加热器、ESC、清洗/涂层和维护翻新环节形成区域供应能力;欧洲以CeramTec、Morgan Advanced Materials等技术陶瓷企业参与高端工业和半导体应用;中国则在苏州、上海、北京、河北、浙江、四川、广东、福建等地形成陶瓷部件、ESC、陶瓷加热器、结构陶瓷和设备维修翻新产业集群。Ferrotec披露其先进陶瓷制造运营位于日本和中国,这反映出全球供应链正在从单一区域供给转向多区域配套。

从消费地区看,中国大陆、中国台湾、韩国、日本和美国是主要需求市场,原因在于这些地区集中分布了先进逻辑、存储、成熟制程、功率器件和特色工艺晶圆厂,同时也是刻蚀、沉积、离子注入、检测和先进封装设备的重要采购区域。增长较快区域主要来自中国大陆本土设备厂和晶圆厂扩产、美国和欧洲的半导体制造回流、日本先进逻辑与存储重建、韩国HBM和先进存储投资,以及东南亚封测和部分晶圆制造配套能力建设。区域机会的本质不是简单产能转移,而是设备厂、晶圆厂、材料厂和零部件供应商围绕安全供应、缩短交期、降低维修成本和提升工艺适配能力建立本地生态;因此,未来具备近客户工程服务、高洁净制造、快速验证和长期稳定供应能力的区域供应商将获得更高议价能力。SEMI关于300mm晶圆厂设备支出的预测也显示,全球晶圆厂扩产和区域化投资仍将是未来设备零部件需求的重要变量。

半导体设备用陶瓷部件产业链

上游主要包括高纯氧化铝粉、氮化铝粉、碳化硅粉、氧化钇粉、氧化锆粉、烧结助剂、金属化浆料、内埋电极材料、钎焊材料、热喷涂材料、高精度加工耗材、洁净清洗化学品和检测设备;核心基础技术包括粉体纯化与粒径控制、陶瓷配方设计、干压/流延/注射/等静压成形、脱脂烧结、热压烧结、反应烧结、CVD/CVI或高纯SiC制备、精密研磨抛光、孔槽微加工、金属化、电极内埋、扩散键合、钎焊封接、表面粗糙度控制、等离子体寿命测试和洁净包装。

中游企业承担陶瓷零件和模块制造,价值量较高的环节集中在陶瓷静电卡盘、AlN陶瓷加热器、高纯SiC部件、耐等离子体陶瓷腔体件和具备维修翻新属性的高价值功能模块;

下游客户包括半导体设备OEM、晶圆厂、存储厂、功率半导体厂、先进封装厂以及设备维护服务商,典型应用对应刻蚀、薄膜沉积、离子注入、热处理、清洗、CMP、检测、量测和晶圆传输等工艺环节。该产业链的关键壁垒在于材料纯度、低颗粒、热均匀性、平面度、吸附稳定性、耐等离子体寿命、复杂结构一体化、批量一致性和客户长周期认证;未来供应链将呈现两条主线,一是高端产品继续由少数全球头部企业主导并强化模块化能力,二是中国及其他区域供应商围绕国产设备链、本地维修翻新和成本交付优势加速导入。CoorsTek、Kyocera、Ferrotec和NTK Ceratec等企业公开资料显示,半导体陶瓷部件竞争已经从单一材料加工延伸到定制化工程、规模制造和关键部件服务能力。

政策环境方面,美国、欧洲、日本、中国、韩国和中国台湾均在推进半导体制造能力和供应链安全建设,相关政策不只拉动晶圆厂和整机设备,也会向高纯材料、关键零部件、工艺耗材和维修服务环节传导。美国CHIPS for America包括面向半导体材料和制造设备设施的支持,并通过研发和制造激励推动本土半导体生态建设;欧盟《芯片法案》强调强化欧洲半导体生态系统、提升供应链韧性和降低外部依赖。在这一背景下,半导体设备用陶瓷部件作为工艺稳定性、设备稼动率、颗粒控制和晶圆温控的重要支撑环节,正在从设备配套零件升级为区域供应链安全和本地化能力建设中的重点零部件方向。

行业壁垒主要体现在技术、认证、资金和供应链四个层面。技术壁垒包括高纯粉体与配方控制、低缺陷烧结、复杂结构成形、内埋电极、热均匀性设计、微孔/沟槽加工、超平面加工、耐等离子体寿命评价和洁净清洗能力;认证壁垒来自设备OEM和晶圆厂对工艺稳定性、颗粒、金属污染、寿命和长期一致性的严格验证;资金和产能壁垒来自高端烧结炉、CNC/磨抛设备、洁净室、计量检测设备和长期研发投入;供应链风险则来自高纯粉体、关键烧结设备、客户集中、出口管制、区域政策变化和价格竞争。未来几年,该行业总体前景仍偏积极,核心驱动因素包括先进制程扩大、刻蚀和沉积步骤增加、HBM和3D NAND带动高端设备投资、晶圆厂区域化建设、设备国产化和高价值陶瓷模块国产替代。预计市场竞争将从“谁能加工陶瓷件”转向“谁能稳定量产高洁净、高寿命、可认证、可快速迭代的设备级陶瓷模块”,具备材料平台、客户协同开发、可靠性数据库和全球交付能力的企业将更容易获得长期订单。

QYResearch报告出版商将持续关注行业动态,为投资者和业内人士提供最新、最全面的市场分析和趋势预测。

QYResearch(北京恒州博智国际信息咨询有限公司)成立于2007年,总部位于美国洛杉矶和中国北京。经过连续19年的沉淀,QYResearch已成长为全球知名的、面向全球客户提供细分行业调研服务的领先咨询机构;业务遍及世界160多个国家,在全球30多个国家有固定营销合作伙伴,在美国、日本、韩国、印度等有分支机构,在国内主要城市北京、广州、长沙、石家庄、重庆、武汉、成都、山西、太原、昆明、日照等地设有办公室和专业研究团队。

QYResearch是全球知名的大型咨询公司,服务领域行业涵盖各高科技行业产业链细分市场,如电子半导体产业链、化工原料产业链、先进材料产业链、机械设备制造产业链、新能源汽车产业链、光伏产业链、软件通信产业链、食品药品、医疗器械、农业等。

权威引用案例分享

全球最大的媒体英国BBC广播公司(British Broadcasting Corporation)引用了QY Research出版的建筑机器人行业分析报告 美国陶氏化学(Dow Chemical)引用了QYResearch出版的食品软包装薄膜市场报告 日本经济新闻社(Nikkei Shimbun)收录了QYResearch出版食品报告中的数据 国际四大会计师事务所之一安永(Ernst & Young)引用了QYResearch出版的企业级SaaS市场规模分析报告 韩国上市企业(Caregen)引用了QYResearch出版的医美仿生肽原料行业分析报告 美国史赛克(Stryker )医疗科技公司引用了QYResearch出版的外周介入产品报告 清华大学孵化企业(NeuraMatrix)引用QYResearch发布的脑机接口报告数据

更多权威引用信息可到官网浏览

https://www.qyresearch.com.cn