2026芯片存储产业研究报告节选

(附完整报告下载)

芯片存储产业的定义

芯片存储产业(Memory and Storage Semiconductor Industry)是指专注于利用半导体技术实现信息存储功能的核心产业集群。它不仅涵盖了存储芯片(Memory Chips)本身的物理制造,还包括支撑其发展的基础材料、精密设备、电子设计自动化(EDA)工具以及下游的系统集成与应用生态。

作为一个国家数字基础设施的战略基石,该产业具有极高的技术壁垒和资本壁垒,呈现出典型的“寡头垄断、周期波动、技术驱动”特征。

芯片存储的类型

芯片存储(半导体存储器)通常按数据掉电是否保留和工作原理/用途来分类,以下是行业最常用的划分方式:

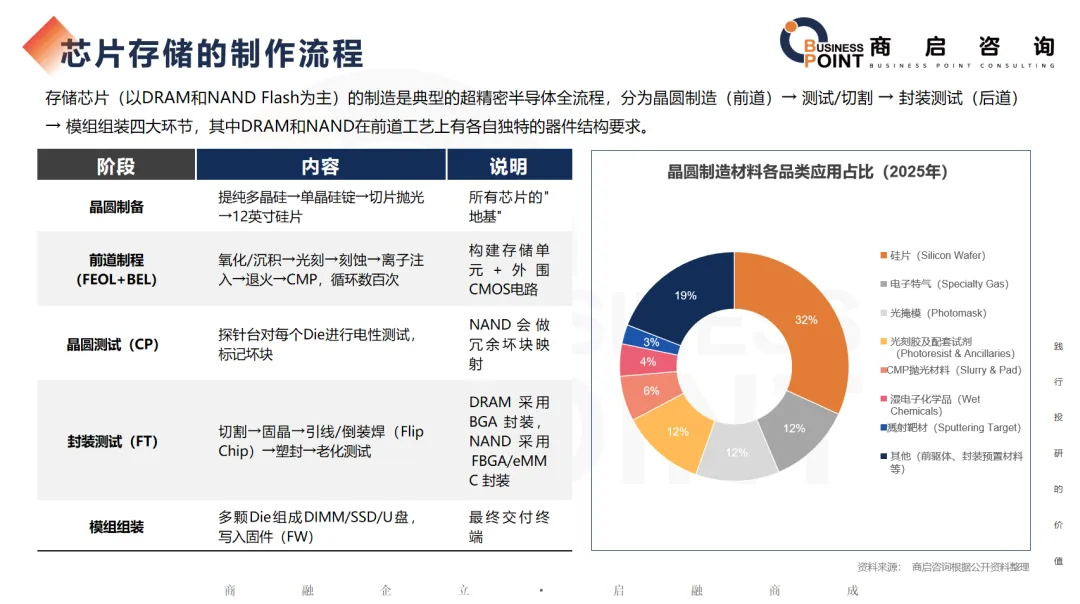

芯片存储的制作流程

存储芯片(以DRAM和NAND Flash为主)的制造是典型的超精密半导体全流程,分为晶圆制造(前道)→ 测试/切割 → 封装测试(后道)→ 模组组装四大环节,其中DRAM和NAND在前道工艺上有各自独特的器件结构要求。

芯片存储的市场规模预测

商启咨询预计,2023–2033年将从约3,943亿元扩张至近7,850亿元,年均复合增长率约7%。增长核心动力来自AI服务器对HBM(高带宽内存)和大容量DRAM的爆发需求、智能汽车对车规级UFS/DRAM的增量拉动,以及长江存储、长鑫存储在NAND和DRAM领域的国产替代逐步放量。不过当前国内存储芯片自给率仍偏低(约15%–22%),高端HBM等产品尚处于追赶阶段,中国存储芯片市场在经历2023年行业低谷后已重回增长轨道,未来十年的实际规模还将受全球存储周期价格波动及出口管制政策影响,但国产化率的持续提升将为市场带来额外结构性增量。

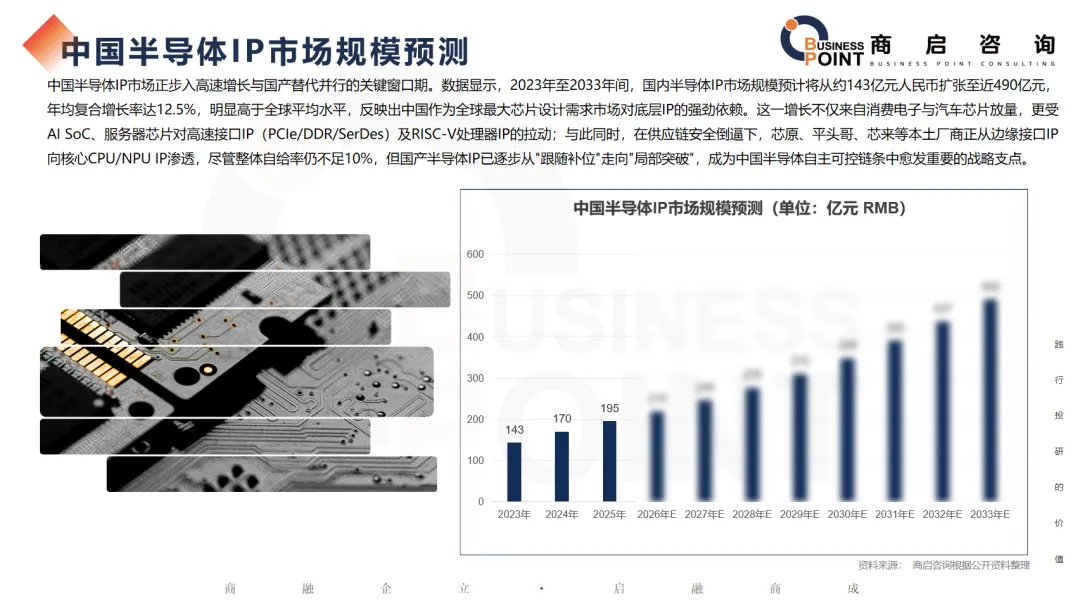

中国半导体IP市场规模预测

中国半导体IP市场正步入高速增长与国产替代并行的关键窗口期。数据显示,2023年至2033年间,国内半导体IP市场规模预计将从约143亿元人民币扩张至近490亿元,年均复合增长率达12.5%,明显高于全球平均水平,反映出中国作为全球最大芯片设计需求市场对底层IP的强劲依赖。这一增长不仅来自消费电子与汽车芯片放量,更受AI SoC、服务器芯片对高速接口IP(PCIe/DDR/SerDes)及RISC-V处理器IP的拉动;与此同时,在供应链安全倒逼下,芯原、平头哥、芯来等本土厂商正从边缘接口IP向核心CPU/NPU IP渗透,尽管整体自给率仍不足10%,但国产半导体IP已逐步从"跟随补位"走向"局部突破",成为中国半导体自主可控链条中愈发重要的战略支点。

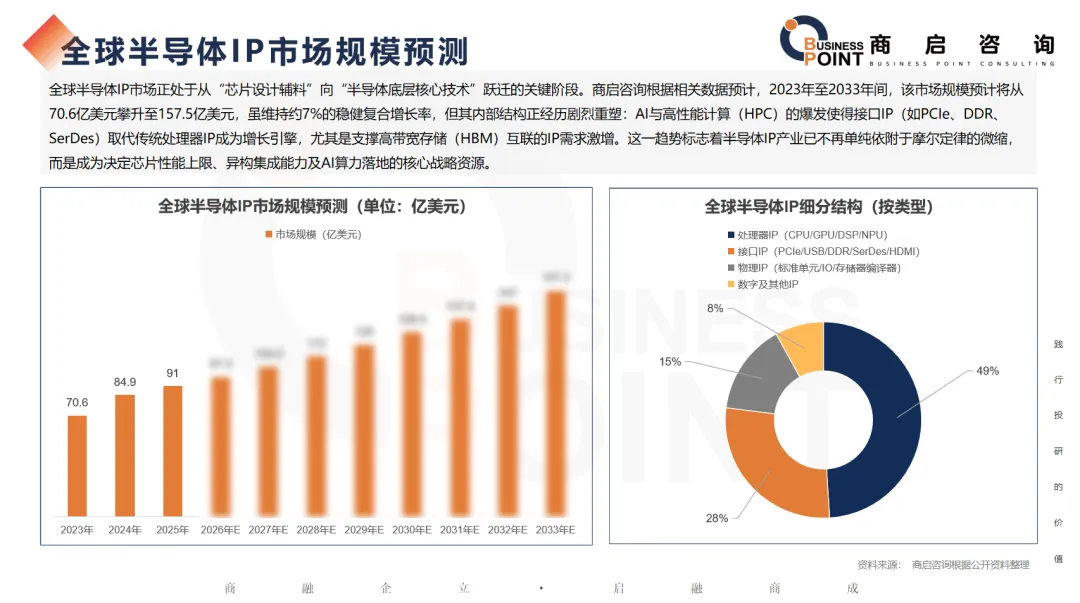

全球半导体IP市场规模预测

全球半导体IP市场正处于从“芯片设计辅料”向“半导体底层核心技术”跃迁的关键阶段。商启咨询根据相关数据预计,2023年至2033年间,该市场规模预计将从70.6亿美元攀升至157.5亿美元,虽维持约7%的稳健复合增长率,但其内部结构正经历剧烈重塑:AI与高性能计算(HPC)的爆发使得接口IP(如PCIe、DDR、SerDes)取代传统处理器IP成为增长引擎,尤其是支撑高带宽存储(HBM)互联的IP需求激增。这一趋势标志着半导体IP产业已不再单纯依附于摩尔定律的微缩,而是成为决定芯片性能上限、异构集成能力及AI算力落地的核心战略资源。

EDA的市场规模

EDA(Electronic Design Automation,电子设计自动化)是指用于芯片设计、仿真、验证、版图绘制及流片签核的专用软件工具链,被喻为半导体产业的"芯片之母"——没有EDA,亿门级超大规模集成电路(VLSI)根本无法完成逻辑设计与物理实现。EDA占整个半导体产业链产值比重仅约1%~2%(全球约140亿~150亿美元),却是支撑数千亿美元芯片设计的必要前置工具。

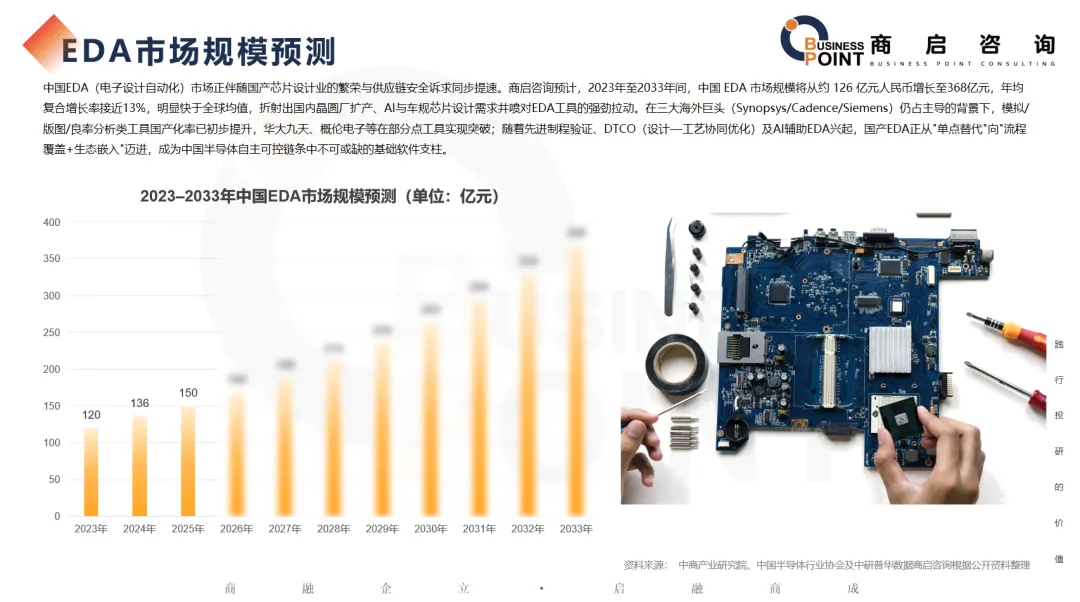

EDA市场规模预测

中国EDA(电子设计自动化)市场正伴随国产芯片设计业的繁荣与供应链安全诉求同步提速。商启咨询预计,2023年至2033年间,中国 EDA 市场规模将从约 126 亿元人民币增长至368亿元,年均复合增长率接近13%,明显快于全球均值,折射出国内晶圆厂扩产、AI与车规芯片设计需求井喷对EDA工具的强劲拉动。在三大海外巨头(Synopsys/Cadence/Siemens)仍占主导的背景下,模拟/版图/良率分析类工具国产化率已初步提升,华大九天、概伦电子等在部分点工具实现突破;随着先进制程验证、DTCO(设计—工艺协同优化)及AI辅助EDA兴起,国产EDA正从"单点替代"向"流程覆盖+生态嵌入"迈进,成为中国半导体自主可控链条中不可或缺的基础软件支柱。

半导体硅片市场规模预测

中国半导体硅片市场正随本土晶圆厂大规模扩产与国产替代需求稳步扩容。商启咨询预计,2023年至2033年间,中国半导体硅片市场规模预计将从约123亿元人民币增长至302亿元,年均复合增长率接近9.5%,其中12英寸抛光片及外延片是核心增量来源,主要受DRAM、3D NAND及逻辑芯片产能向国内转移拉动。当前全球硅片市场仍由信越、SUMCO、环球晶圆等海外巨头主导,但沪硅产业、立昂微、中环股份等在12英寸硅片已实现批量供货并加速提升份额——在晶圆厂供应链安全考量下,国产硅片正从"验证导入"迈向"规模渗透",成为中国半导体材料端自主可控最关键的突破口之一。

电子特气规模

电子特气(电子特种气体,Electronic Specialty Gas)是半导体制造中仅次于硅片的第二大材料耗材,占晶圆制造成本约13%~15%,广泛用于刻蚀、薄膜沉积(CVD)、掺杂、光刻及清洗等核心工艺,因纯度要求通常需达5N(99.999%)至9N级以上,被誉为芯片产业的"血液"。

电子特气市场规模预测

中国电子特气市场正随晶圆厂扩产与制程升级进入放量加速期。商启咨询预计,2023年至2033年间,中国电子特气市场规模预计将从249亿元攀升至709亿元,年均复合增长率保持在12%以上,增速显著高于全球平均水平。作为半导体制造的"血液",其需求不仅来自12英寸晶圆产能释放带来的常规用量增长,更受先进制程对超高纯(9N级以上)含氟气体、掺杂气体及光刻混合气的严苛要求驱动。尽管林德、法液空等海外巨头仍占据主导地位,但在供应链安全与政策扶持下,以中船特气、华特气体为代表的本土企业已在NF₃、WF₆及光刻气等关键品种上实现突破,国产替代正从"中低端通用"向"高端制程准入"跨越,成为半导体材料自主可控的重要一环。

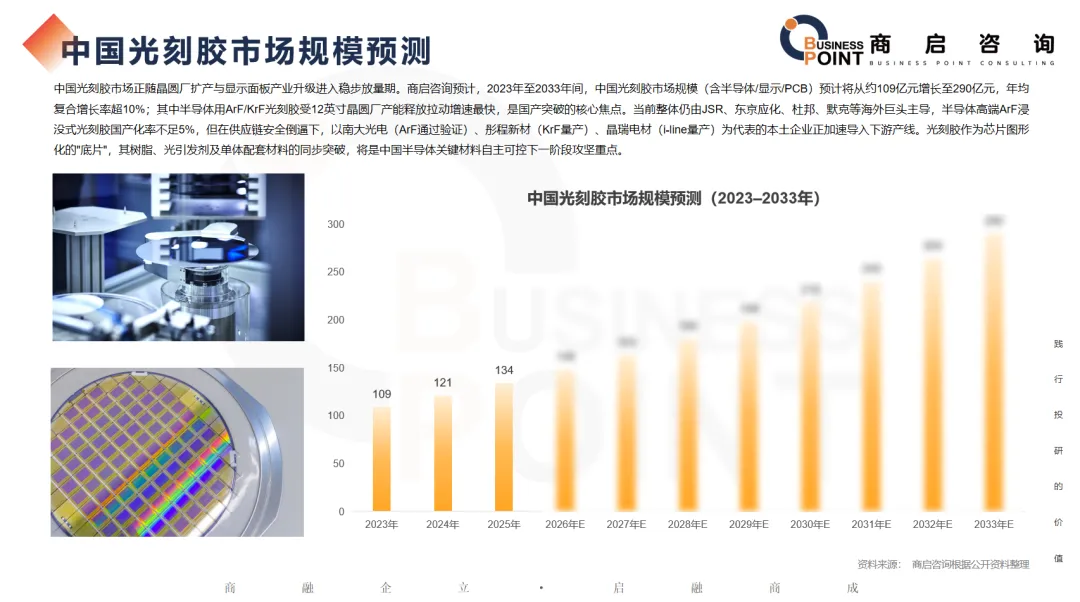

中国光刻胶市场规模预测

中国光刻胶市场正随晶圆厂扩产与显示面板产业升级进入稳步放量期。商启咨询预计,2023年至2033年间,中国光刻胶市场规模(含半导体/显示/PCB)预计将从约109亿元增长至290亿元,年均复合增长率超10%;其中半导体用ArF/KrF光刻胶受12英寸晶圆厂产能释放拉动增速最快,是国产突破的核心焦点。当前整体仍由JSR、东京应化、杜邦、默克等海外巨头主导,半导体高端ArF浸没式光刻胶国产化率不足5%,但在供应链安全倒逼下,以南大光电(ArF通过验证)、彤程新材(KrF量产)、晶瑞电材(i-line量产)为代表的本土企业正加速导入下游产线。光刻胶作为芯片图形化的"底片",其树脂、光引发剂及单体配套材料的同步突破,将是中国半导体关键材料自主可控下一阶段攻坚重点。

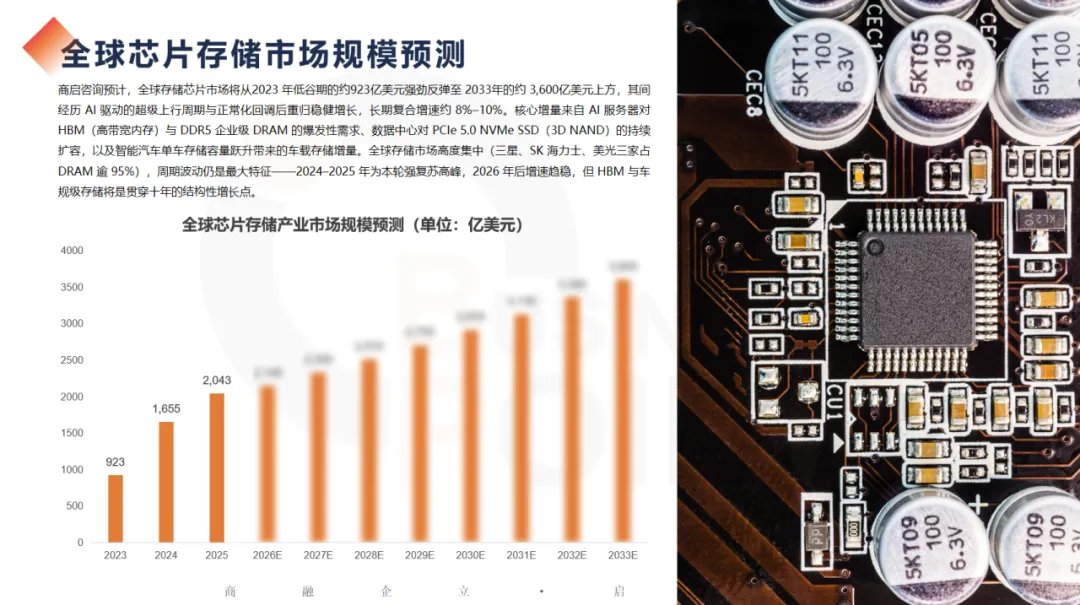

全球芯片存储市场规模预测

商启咨询预计,全球存储芯片市场将从2023 年低谷期的约923亿美元强劲反弹至 2033年的约 3,600亿美元上方,其间经历 AI 驱动的超级上行周期与正常化回调后重归稳健增长,长期复合增速约 8%–10%。核心增量来自 AI 服务器对 HBM(高带宽内存)与 DDR5 企业级 DRAM 的爆发性需求、数据中心对 PCIe 5.0 NVMe SSD(3D NAND)的持续扩容,以及智能汽车单车存储容量跃升带来的车载存储增量。全球存储市场高度集中(三星、SK 海力士、美光三家占 DRAM 逾 95%),周期波动仍是最大特征——2024–2025 年为本轮强复苏高峰,2026 年后增速趋稳,但 HBM 与车规级存储将是贯穿十年的结构性增长点。

芯片存储产业的发展趋势

Q&A

Q1:当前我国存储芯片自给率多少?未来目标呢?

A1:目前自给率约15%-22%,预计2027年有望提升至30%-40%,长江存储、长鑫存储是核心推动力。

Q2:HBM为什么是存储市场的主要增长点?

A2:它是AI服务器的关键组件,单台AI服务器存储配置是传统服务器的8-10倍,头部厂商2026年产能已被提前锁定,未来十年都会保持高需求。

Q3:国内对存储产业有哪些政策支持?

A3:国家层面有税收减免、大基金三期3440亿注资;深圳、武汉、上海等地方也有研发补贴、专项扶持,全方位支持国产存储替代。

Q4:存储芯片生产主要分几步?

A4:四步:先做硅片基底→再做晶圆电路加工→测试标记坏块→切割封装成内存条、SSD等产品。

Q5:DRAM和NAND最核心的区别是什么?

A5:断电后数据会不会丢:DRAM会丢,做手机电脑的运行内存;NAND不会丢,做固态硬盘、手机机身存储。

Q6:国产存储产业链现在进展如何?

A6:制造端已追到全球第二梯队,材料和EDA、IP等上游环节仍在追赶,整体国产化还在加速阶段。

END

商启1000+行业研究报告 为投融资赋能

关于我们

商启产业研究院,联合国内各大智库单位发起建立“行业研究数据库”,分析行业的总体运行态势,对产业政策动向及时进行深入的研究与探讨,剖析行业发展中面临的风险或投资机会,为有关政府、企业和投资机构提供决策参考。

电话联系:0755-23617325

业务联系:185 6575 9885

网址:www.businesspoint.com.cn

地址:深圳市福田区福中三路 1006 号 诺德金融中心 7E-1 号

关注商启产业研究院了解更多报告!

联系我们

做商业计划书、定制行研

电话联系

18565759885

(V:同号?)

更多关注

关注“商启商业计划书”公众号

了解更多撰写商业计划书的知识与技巧

关注“商启IPO研究院”公众号

了解更多新股IPO实时资讯

免责声明

“商启咨询” 发布的所有原创文章,均由商启合规咨询团队成员个人创作,“商启咨询” 不对任何方因使用相关文章而直接或间接导致的任何损失或损害承担责任。建议读者就有关内容作出行动前咨询合规咨询服务团队更具针对性的专业意见。

BUSINESS POINT CONSULTING

公众号|商启研究院

长按观看

免责声明:本文信息、数据均来源于公开资料,本公司对这些信息或表达的意见并不构成投资建议,内容观点不代表本公司立场,请仅学习参考,我们尊重作者的成果,如有侵权,请联系我们及时删除。