“数据从来不语,却回答了所有的问题。”

执行摘要

本报告基于赛力斯2025年第四季度及全年完整财务数据,从利润表、现金流量表、资产负债表、公司估值与股本股东四大维度,完成企业年度经营深度复盘。整体来看,赛力斯2025年呈现营收稳步增长、利润季度承压、现金流稳健、资产结构优化、行业地位稳居上游的经营格局。

全年层面,公司累计营收1650.54亿元,同比增长13.69%,规模持续扩张,但受四季度费用投入增加、盈利收缩影响,全年扣非净利润小幅下滑7.84%。单季度维度,2025Q4营收高增41.43%,销量与营收端表现亮眼,但扣非净利润同比大幅下滑79.65%,主要系研发、销售费用投入加大、资产减值增加所致,阶段性盈利承压。

核心优势方面,公司经营现金流持续向好,同比稳步提升,货币资金大幅增长89.94%,现金流储备充足;净资产收益率TTM达19.31%,位居行业第7位,核心资产盈利效率突出,综合企业价值评分84.59分,位列汽车制造业A股第5名,行业头部地位稳固。风险点集中在四季度盈利缩水、成本支出大幅增加、行业中下游的净利润率水平、偏高的资产负债率,后续需持续优化成本管控与盈利结构。

正文

一、利润表分析

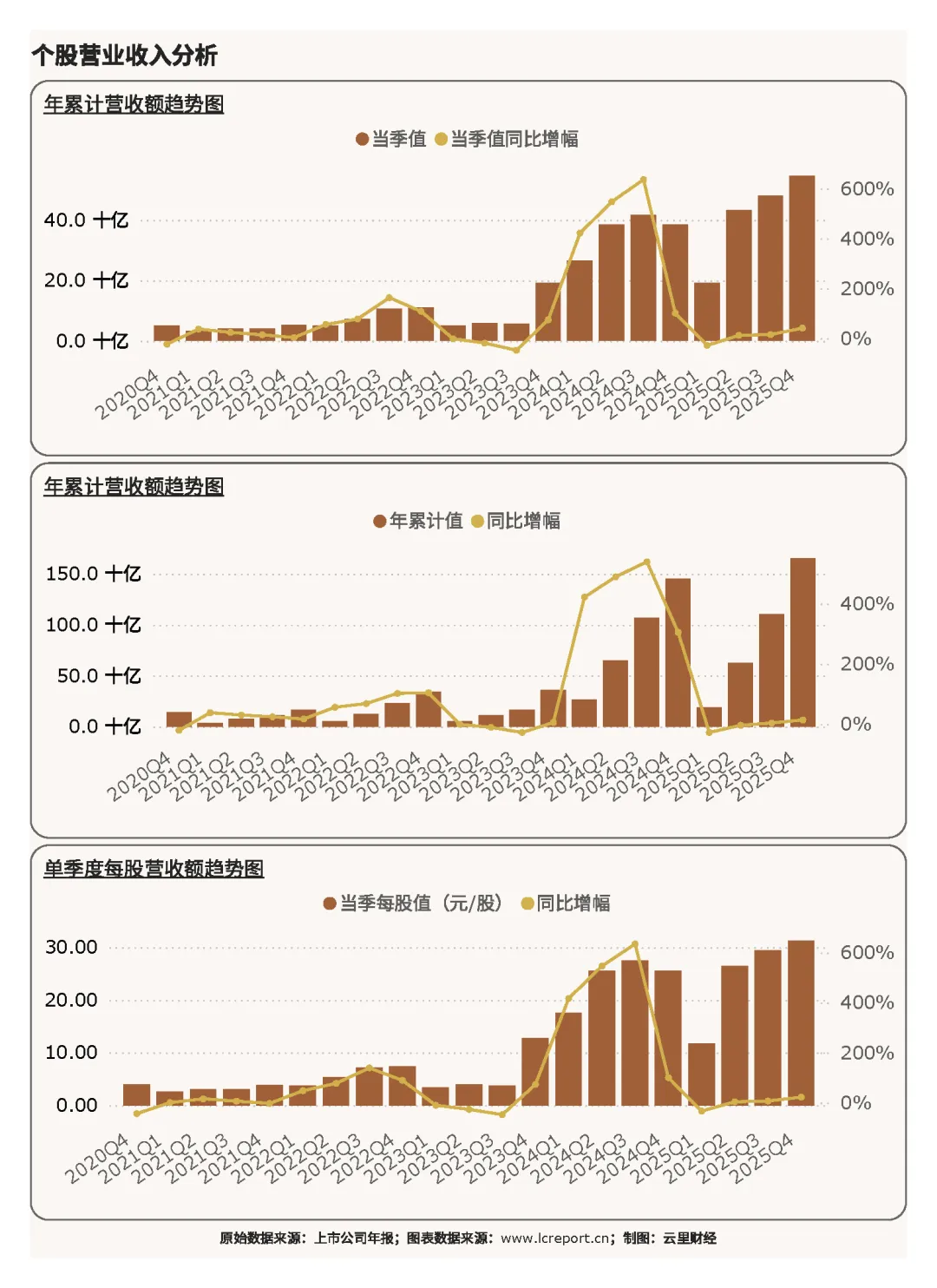

1)营业收入

2025年第四季度,赛力斯营收实现高速增长,单季度营业收入达545.20亿元,同比增幅41.43%,单季度营收增长动能强劲,核心受益于高端车型交付放量、市场渠道拓展成效显著。单季度每股营收31.30元,同比增长22.58%,单股创收能力同步提升,体现出产品结构升级与规模效应释放的红利。

全年维度,2025年前四个季度公司累计营业收入1650.54亿元,同比增长13.69%,全年营收保持稳健正增长,印证企业整体经营规模持续扩张,主业市场份额稳步提升。分季度表现分化明显,四季度作为传统销售旺季,营收增速大幅领先全年均值,成为全年营收增长的核心驱动力。

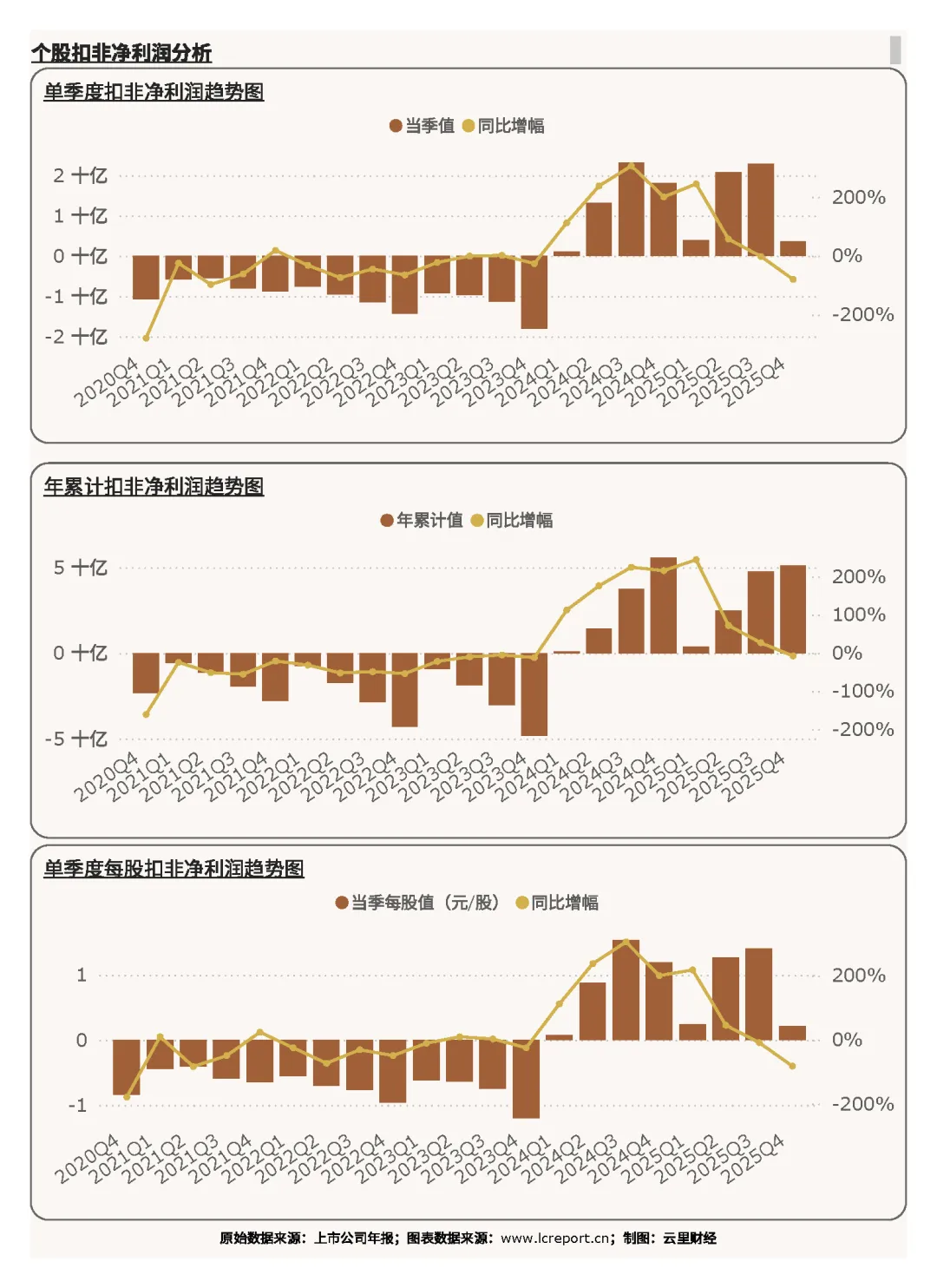

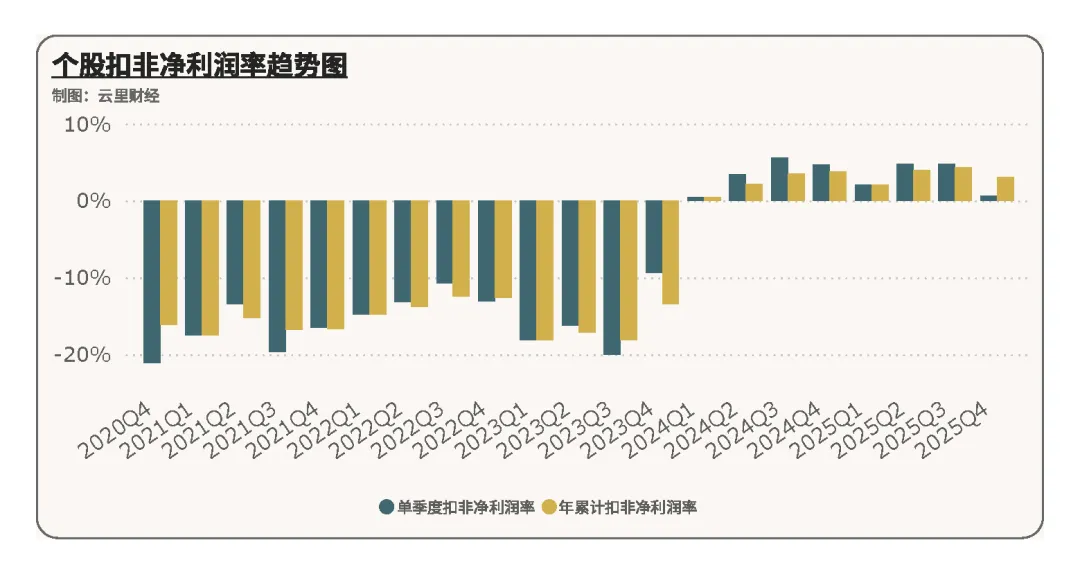

2)扣非净利润

盈利端呈现明显的季度分化特征,2025Q4公司扣非净利润仅3.68亿元,同比大幅下滑79.65%,单季度盈利大幅缩水,主要系四季度集中加大研发投入、销售推广费用投放,叠加资产减值计提增加,挤压利润空间。单季度每股扣非净利润0.212元,同比降幅达82.36%,单股盈利水平显著回落,短期盈利压力凸显。

全年来看,2025年前四季度累计扣非净利润51.36亿元,同比小幅下降7.84%,全年整体盈利基本保持稳定,下滑幅度可控,体现公司主业核心盈利底盘稳固,仅四季度阶段性承压。

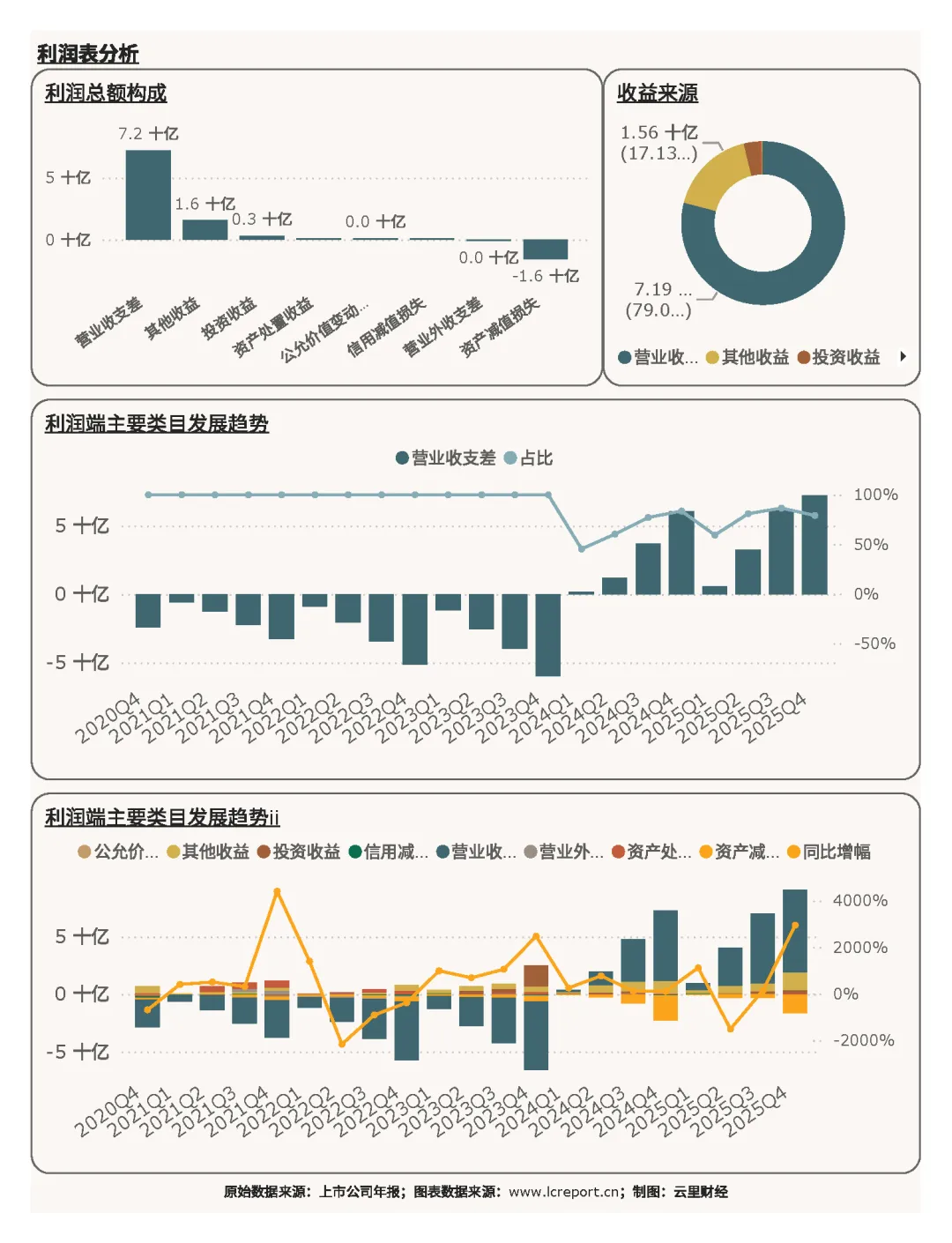

从利润结构来看,公司盈利来源高度集中,核心利润依托营业收支差[1],贡献整体利润的79.08%,该核心项同比增长18.79%,主业经营获利能力仍在提升;其他收益为辅助利润来源,占比17.13%,同比增幅45.98%,非经常性收益大幅增长,对全年利润形成有效补充。整体利润结构清晰,主业仍是盈利核心支撑。

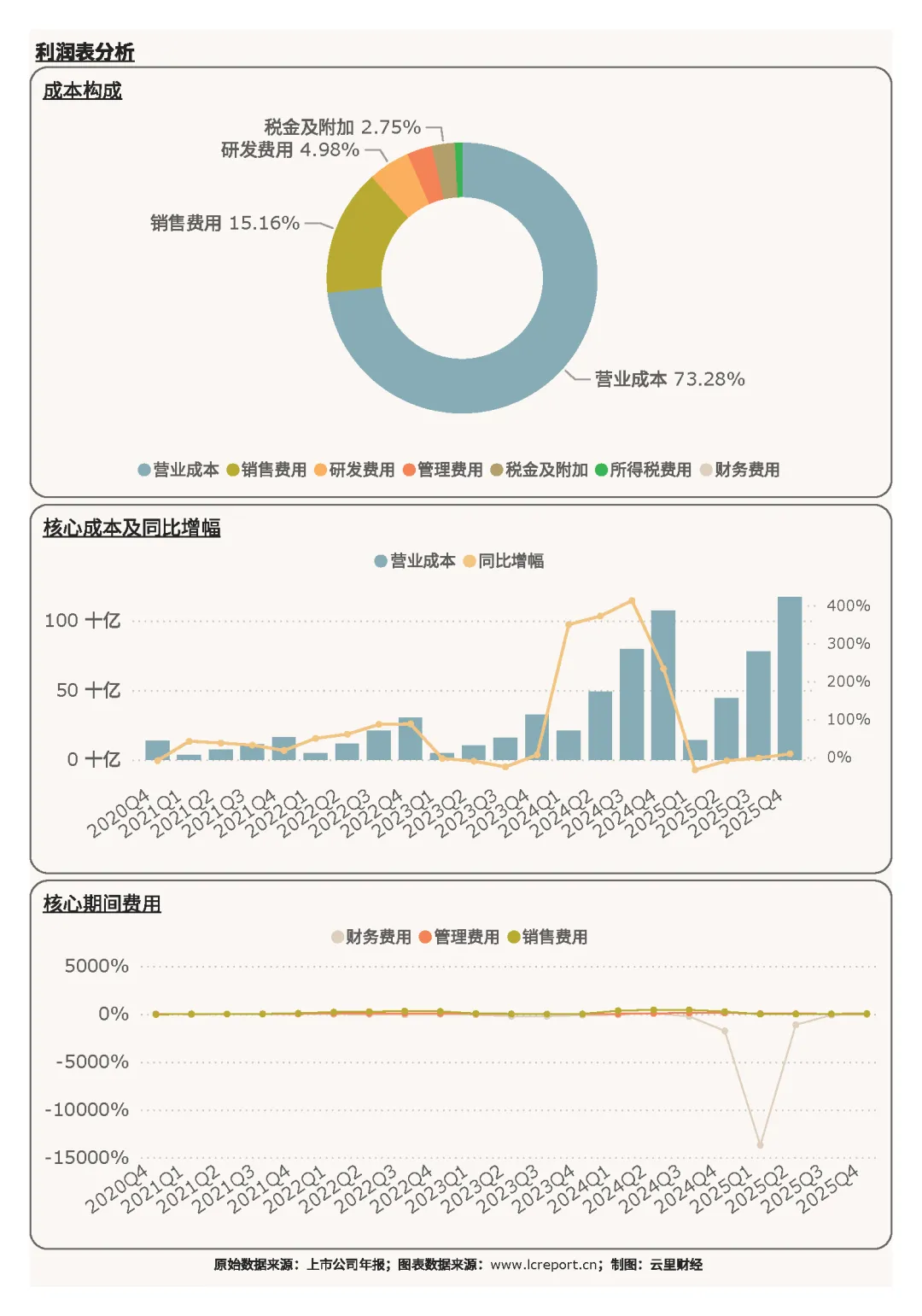

成本端结构相对稳定,营业成本为核心支出,占总成本73.28%,符合整车制造行业重资产、高生产耗材的特性;销售费用占比15.16%,主要用于新车推广、渠道运营;研发费用占比4.98%,持续的研发投入为产品迭代、技术升级提供支撑,但也阶段性压缩了利润空间。

3)盈利质量

2025Q4赛力斯扣非净利润率仅0.68%,盈利效率处于行业中下游水平,在187家汽车制造业沪深A股上市公司中排名第123位。核心原因是四季度营收高增的同时,成本、费用支出增速远超营收增速,导致净利率大幅走弱。整体来看,公司现阶段呈现“高营收、低净利”的经营特征,规模增长未能完全转化为利润增长,盈利质量有待优化,后续需重点管控成本费用、提升营收转化效率。

二、现金流量表分析

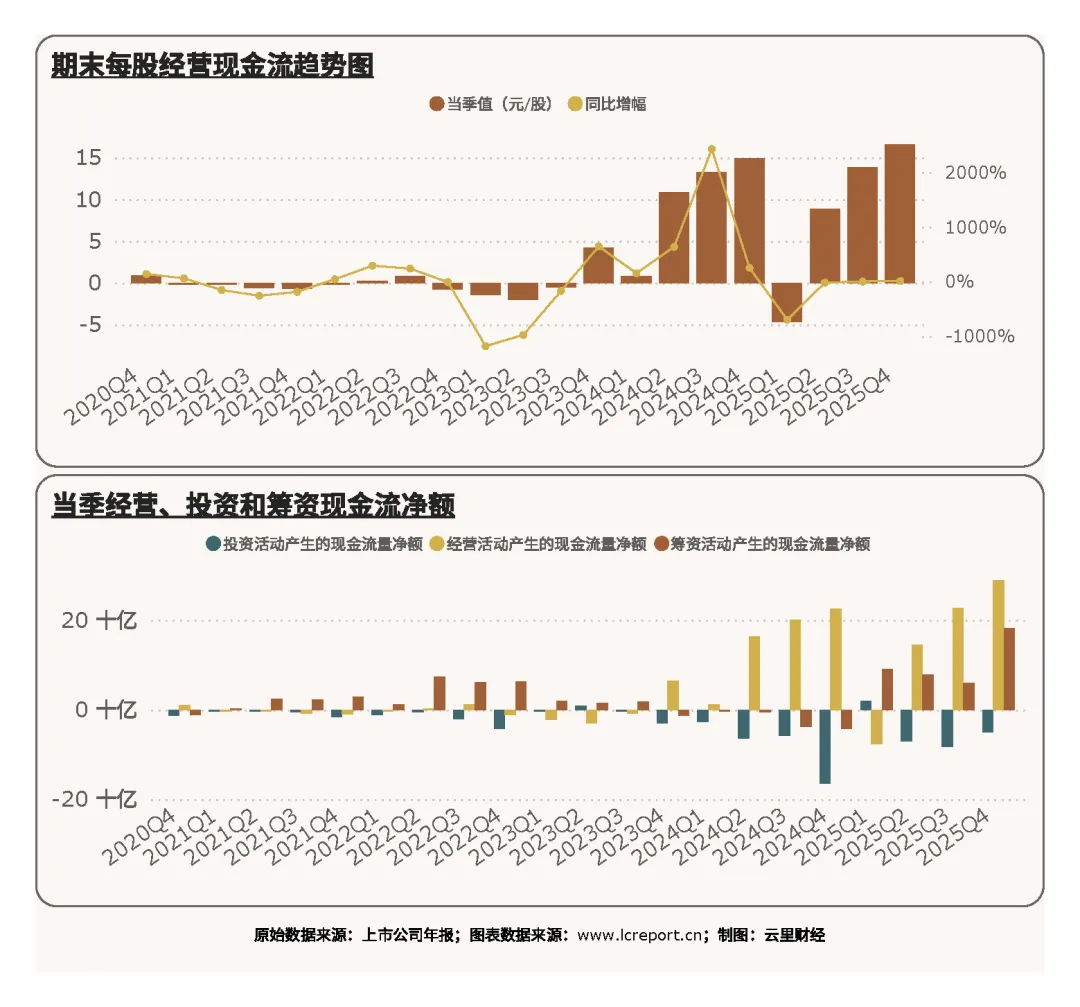

2025Q4公司现金流表现亮眼,整体现金流结构健康,经营现金流持续改善,为企业经营、扩张提供充足资金支撑。报告期内每股经营现金流达16.60元/股,同比增长11.30%,单股经营性现金流稳步提升,体现公司主业回款能力强劲,经营造血能力持续增强。

1)现金流入

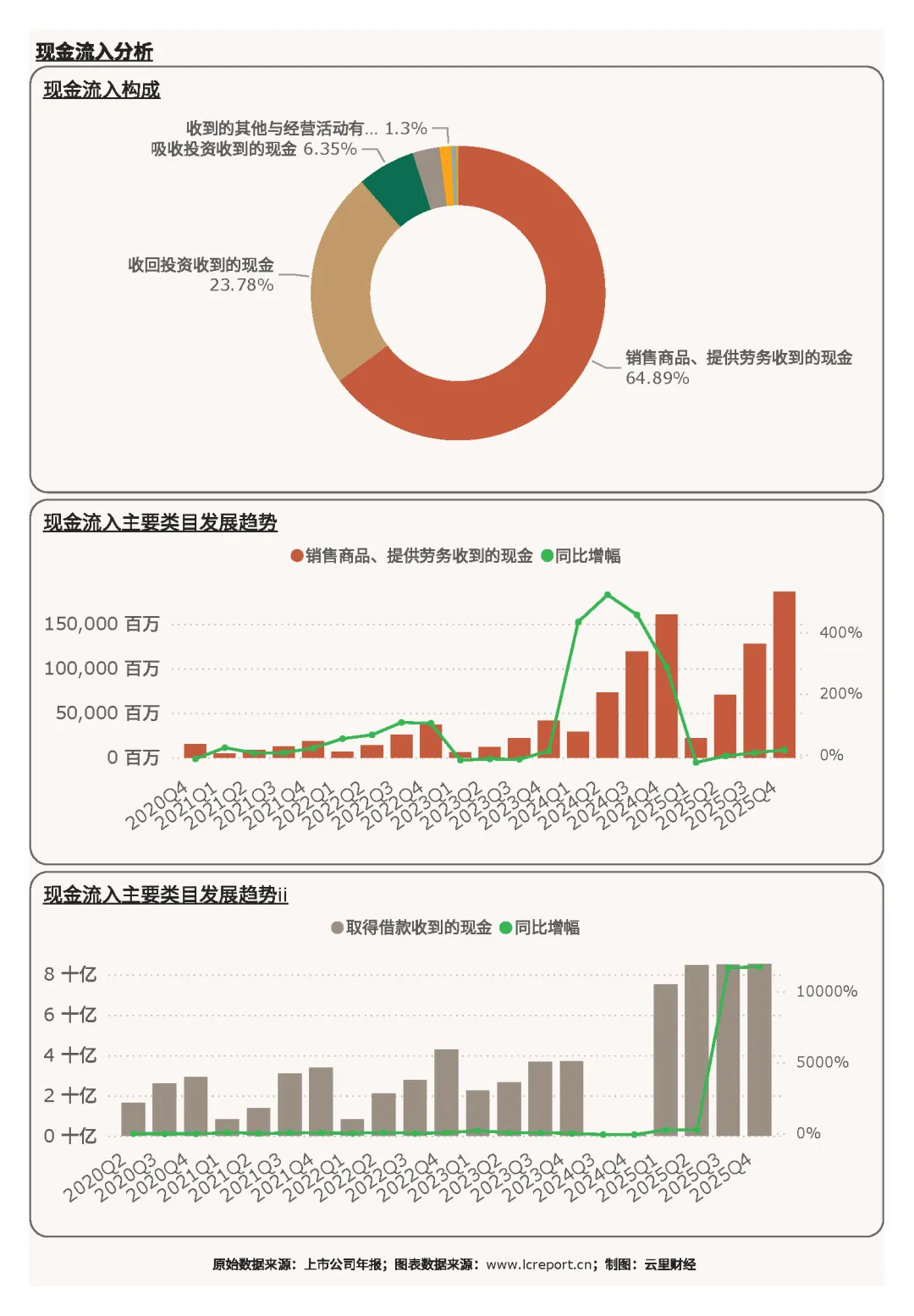

公司现金流入结构主次分明,经营性现金流为核心支撑,投资、筹资现金流为补充。其中销售商品、提供劳务收到的现金占总现金流入的64.89%,是最核心的现金流入渠道,该项目同比增长16.32%,匹配四季度营收高增态势,产品销售回款顺畅,主业经营稳定性较强。

收回投资收到的现金占比23.78%,为第二大现金流入项,体现公司投资资产变现能力良好;吸收投资收到的现金占比6.35%,筹资端资金流入稳定,为企业产能扩张、业务布局提供资金保障。整体现金流入来源多元、结构合理,抗风险能力较强。

2)现金流出

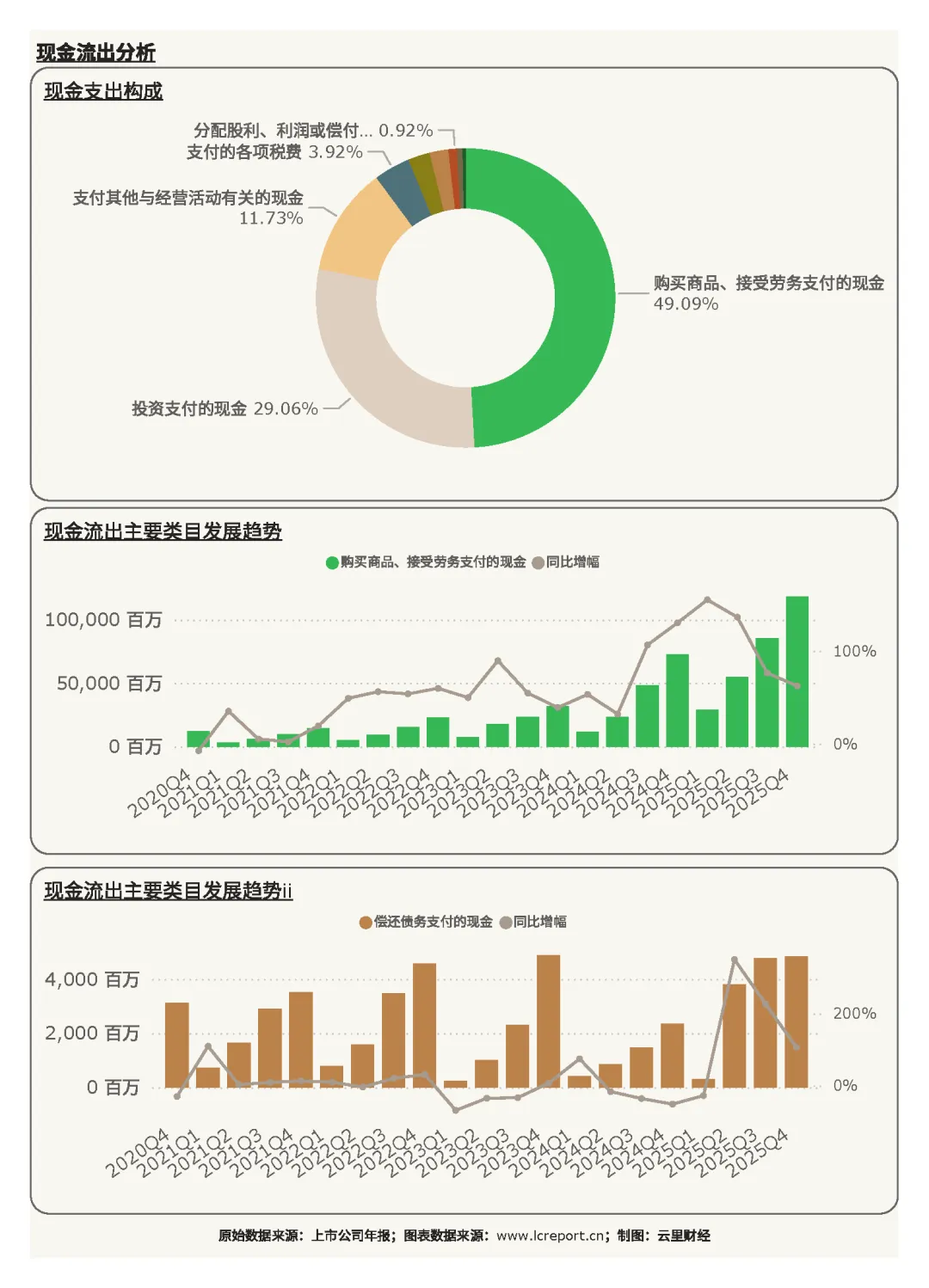

现金流出主要集中在经营采购与投资布局,支出结构贴合车企生产经营特性。购买商品、接受劳务支付的现金占总现金流出49.09%,是第一大支出项,该项同比大幅增长62.54%,主要系四季度产能释放、订单增长,原材料采购、生产备货规模大幅增加,也是当期成本上升、利润承压的重要原因。

投资支付的现金占比29.06%,体现公司持续加码产业投资、技术研发与产能布局,长期扩张意愿明确;支付其他与经营活动有关的现金占比11.73%,运营类支出整体可控。整体现金流出以经营性刚需支出和战略性投资支出为主,资金用途贴合主业发展战略。

三、资产负债表分析

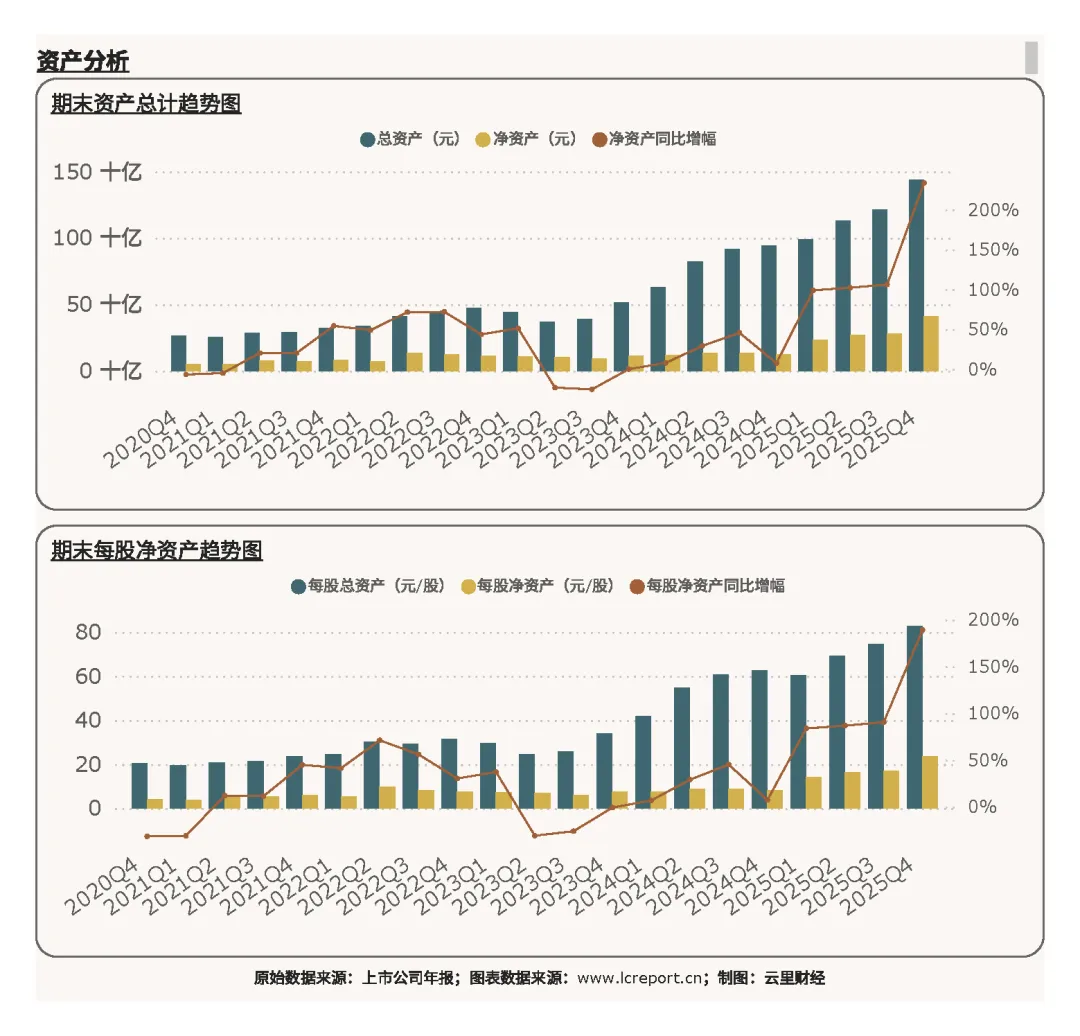

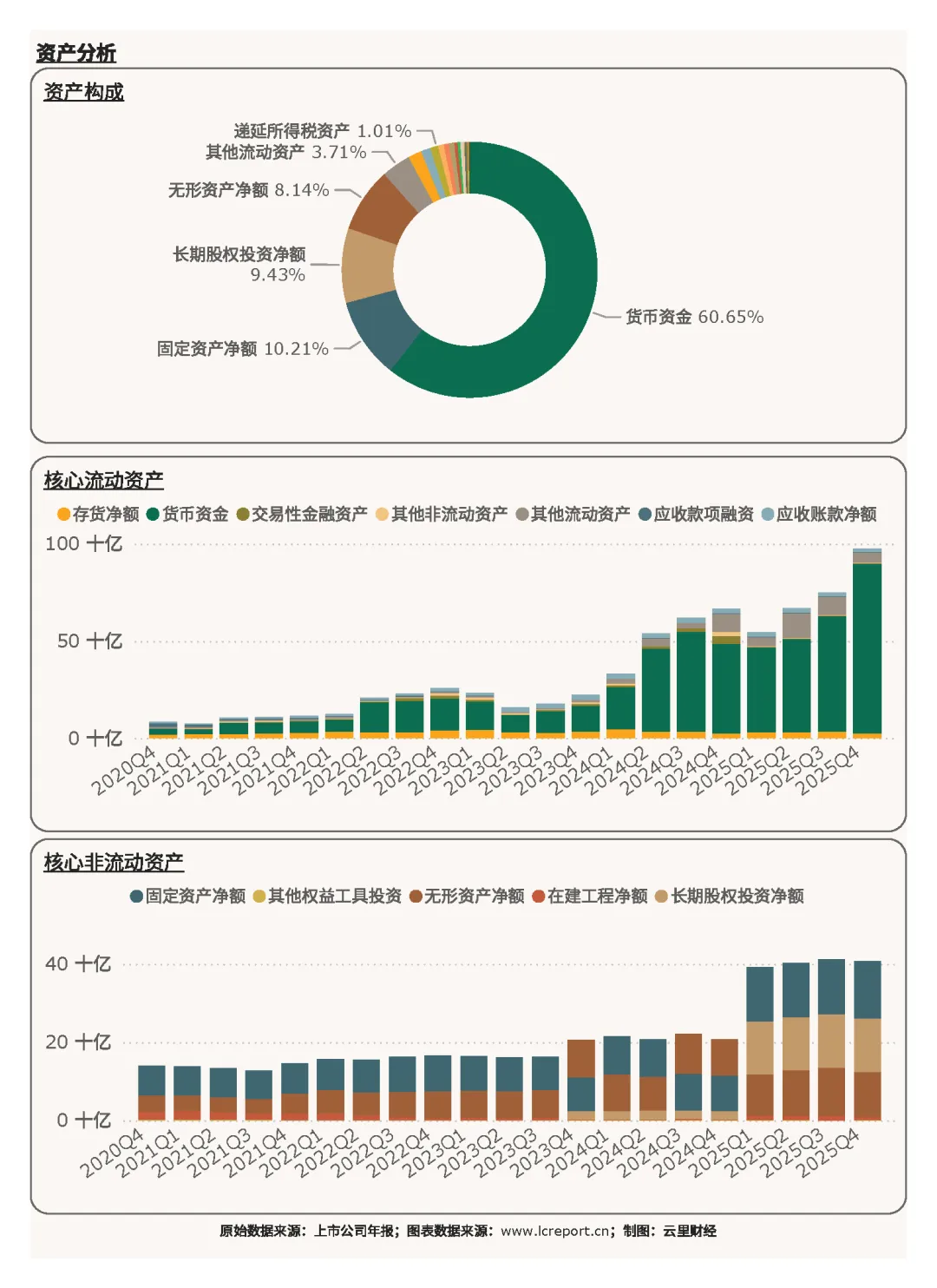

1)资产端

截至2025Q4期末,赛力斯总资产达1439.06亿元,资产规模持续扩容;净资产409.18亿元,每股净资产23.49元,股东权益厚度充足。资产结构呈现高货币资金、轻固定资产依赖、多元投资布局的特征。

货币资金为核心资产,占总资产比重高达60.65%,且同比大幅增长89.94%,资金储备极其充裕,现金流安全垫厚实,能够有效覆盖经营支出、投资布局与债务兑付需求,抗风险能力大幅提升。固定资产净额占比10.21%、长期股权投资净额占比9.43%,资产配置兼顾生产经营与对外投资,资产结构持续优化。

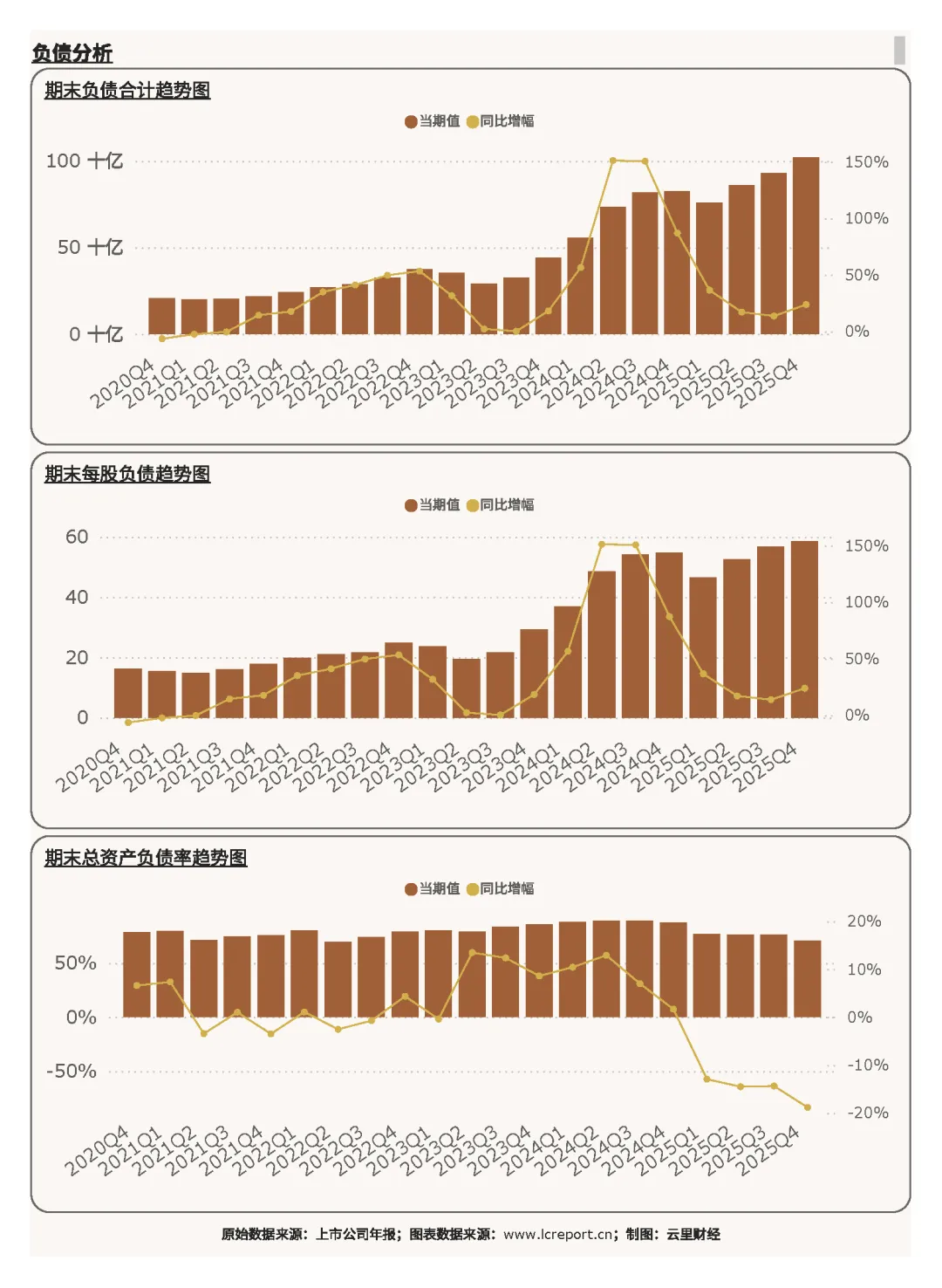

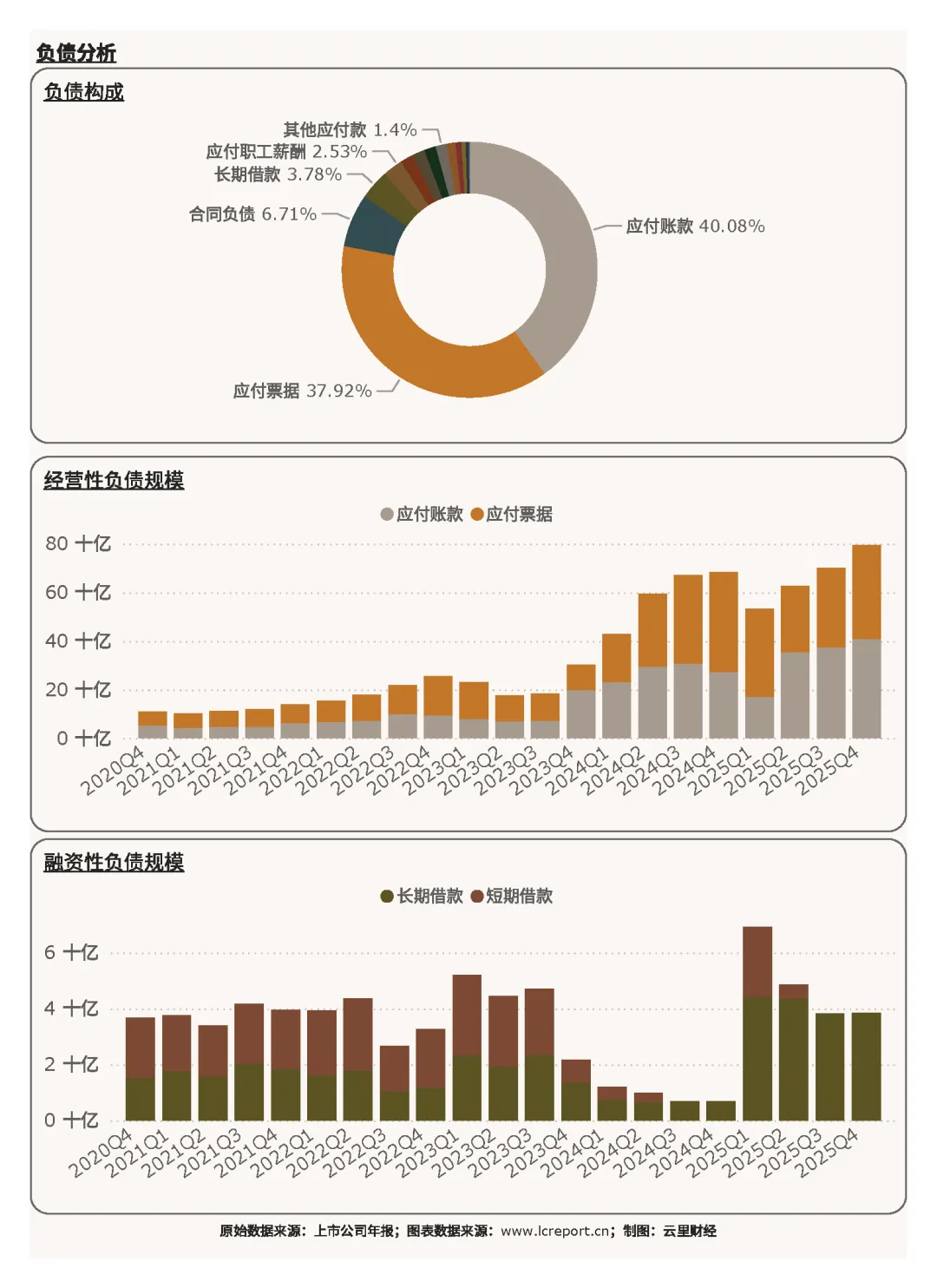

2)负债端

报告期末公司负债合计1020.48亿元,总资产负债率70.91%,在行业187家上市公司中排名178位,行业排位靠后,意味着负债压力相对较轻,整体债务风险可控,财务结构稳健。

负债结构以经营性负债为主,融资性负债占比偏低,负债质量优质。其中应付账款占比40.08%、应付票据占比37.92%,两项经营性负债合计占比超75%,主要系生产采购形成的经营性欠款,无息负债占比高,财务成本压力小;合同负债占比6.71%,主要为客户预收款项,体现产品市场需求充足。核心负债项应付账款同比增长49.79%,与四季度生产备货扩张、采购规模增长高度匹配。

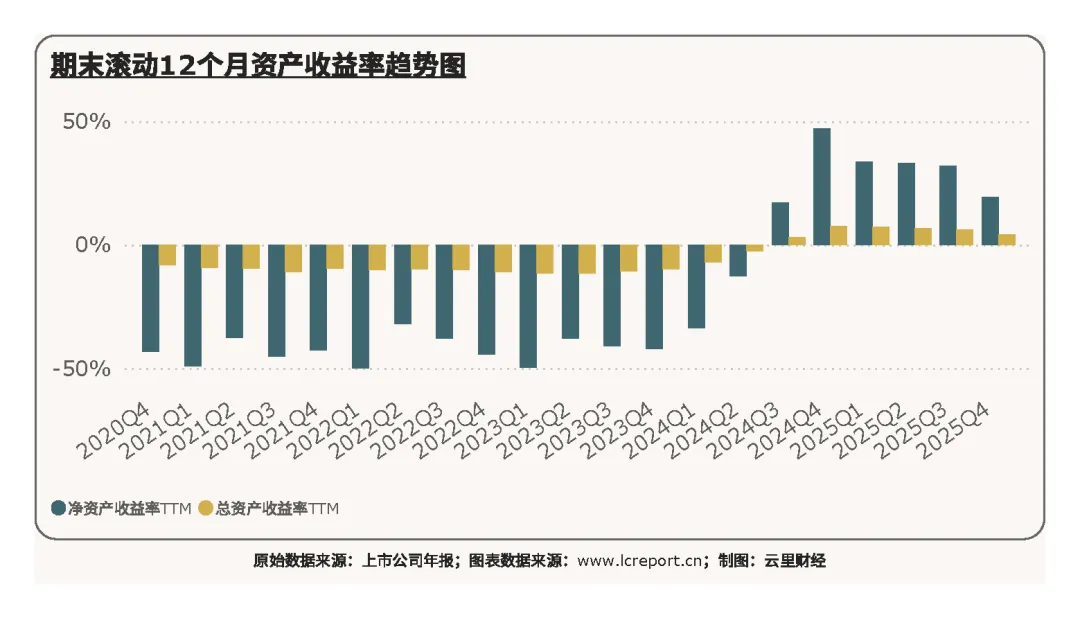

3)资产收益率

盈利效率核心指标表现优异,2025Q4滚动12个月净资产收益率(TTM)达19.31%,在行业内排名第7位,处于行业上游水平。在四季度整体盈利承压的背景下,全年净资产收益率仍保持高位,说明公司自有资产的获利能力、股东回报效率突出,核心资产运营质量优秀,长期盈利潜力充足。

四、公司综合价值、股本及估值

1)个股价值

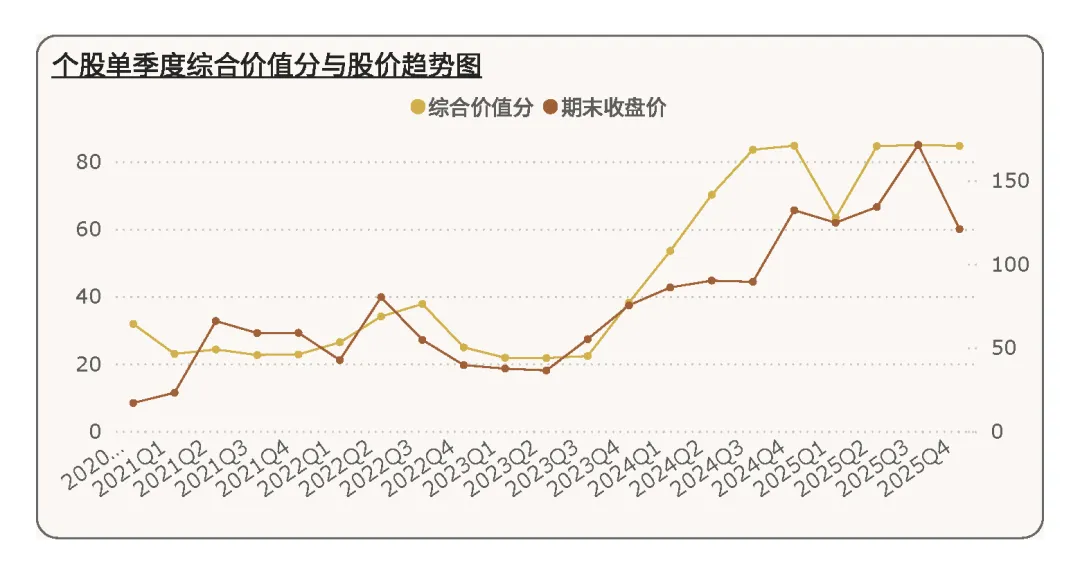

2025年Q4赛力斯综合价值分[2]为84.59分,行业排名第5位,较上季度提升1个名次,综合经营价值持续提升,稳居汽车制造业A股头部梯队。从细分单项指标来看,公司优势维度显著:每股营收行业排名第1、每股现金流行业排名第2、滚动净资产收益率行业排名第7,规模优势、现金流优势、资产盈利优势突出;短板集中在扣非净利润、净利率水平,成为制约综合价值进一步提升的核心因素。

以五年为周期,赛力斯的综合价值分从2023Q4季度开始接连提升,尔后稳定在较高位置;不过股价在2025Q4季度先行下行。

2)股本及十大股东持股比例

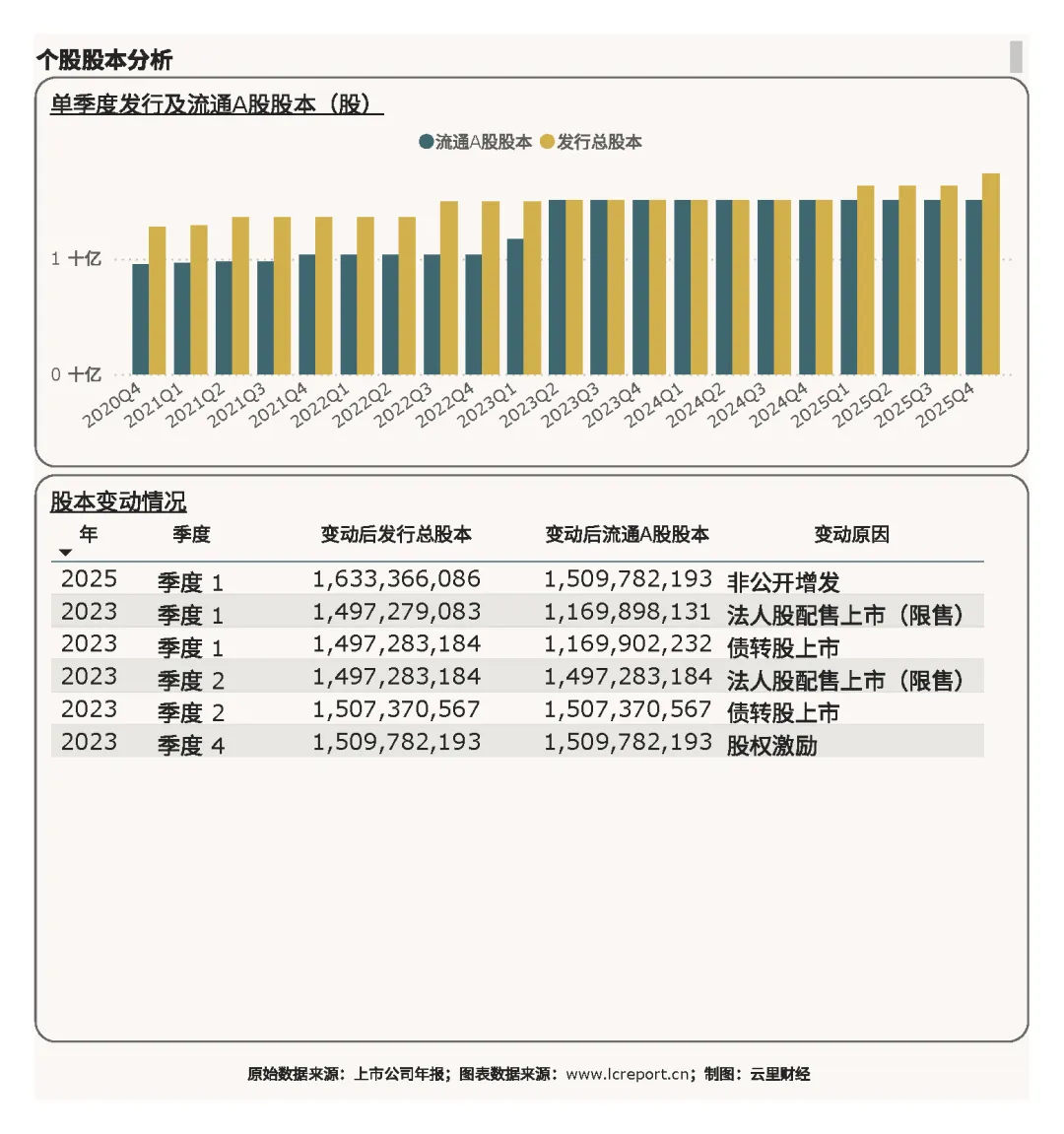

截至2025Q4期末,公司总发行股本17.42亿股,股本规模相对稳定。公司近年股本变动主要来自非公开增发、债转股、股权激励等正规渠道,股本扩张节奏稳健,贴合公司业务发展与人才激励需求。

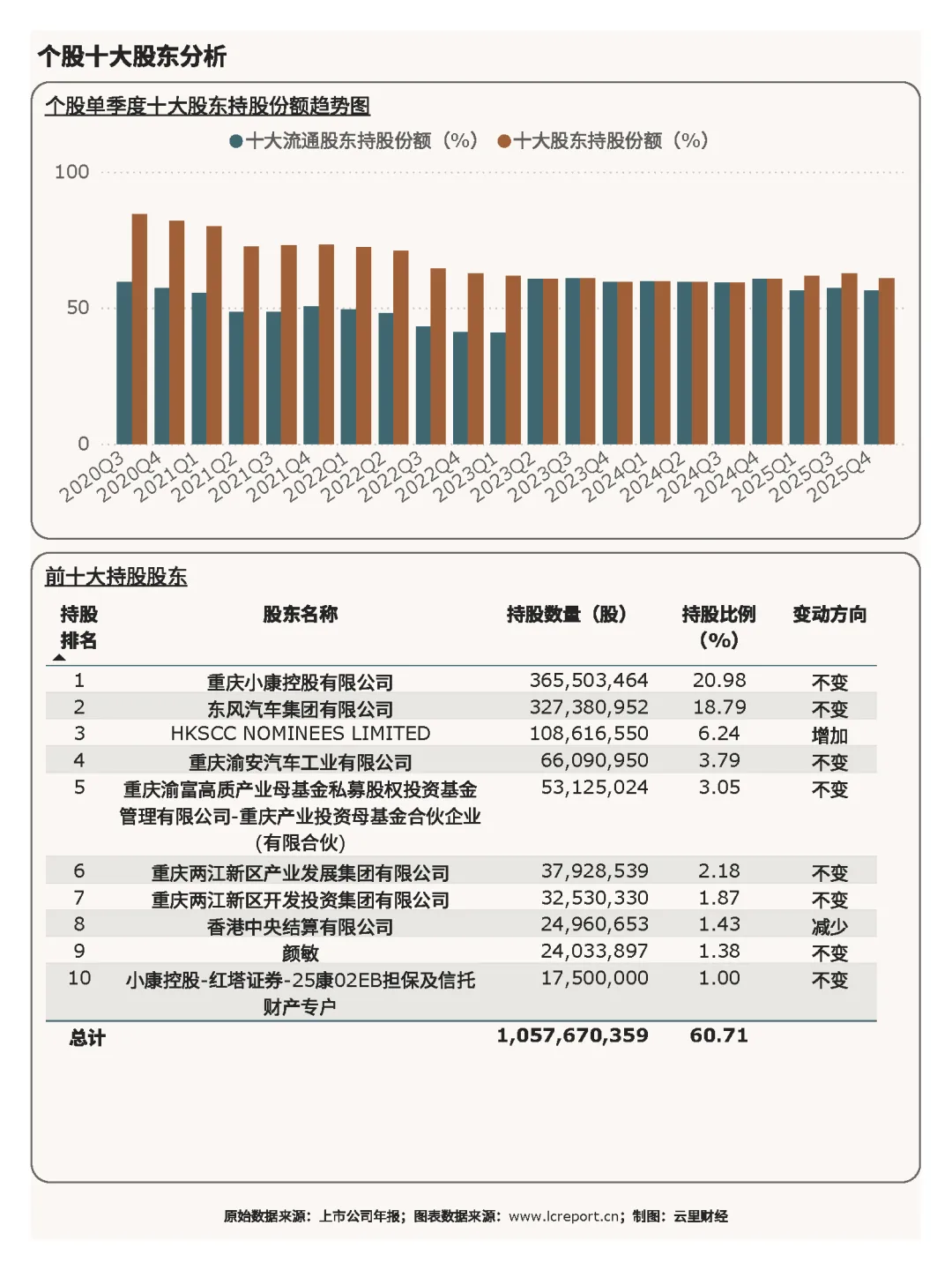

股权结构高度集中,十大股东合计持股比例过半,股权集中适中,经营决策稳定性强。核心股东格局稳固,重庆小康控股、东风汽车集团为前两大股东,持股比例分别为20.98%、18.79%,持股数量保持不变,核心大股东长期看好公司发展,股权稳定性极强。

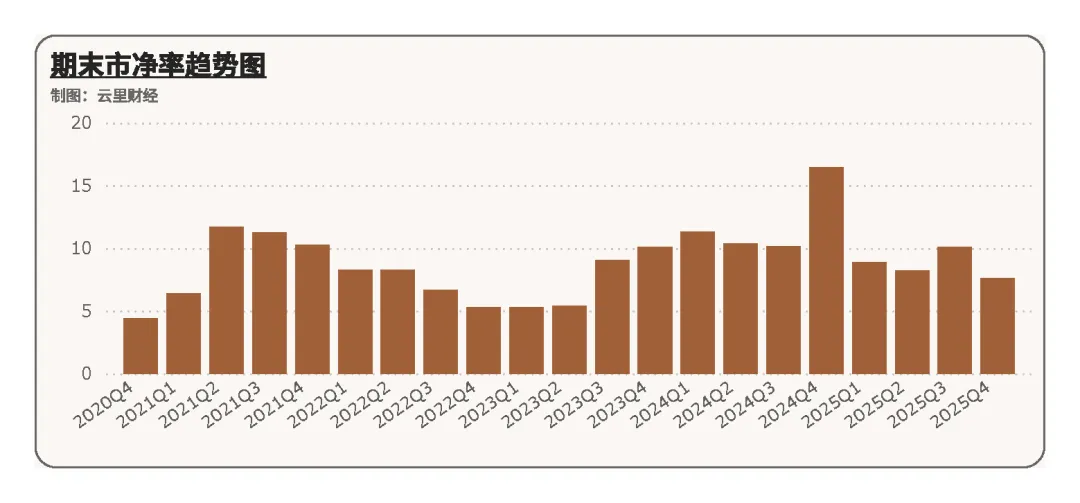

3)估值

报告期内公司市净率7.58倍,行业排名第22位,估值处于行业中上游水平。结合公司行业头部的综合价值评分、优质的现金流与资产质量、高位的净资产收益率,当前估值合理匹配公司行业地位与核心竞争力,同时相较于行业头部企业仍有一定提升空间。

五、全年复盘总结

综合2025年Q4单季度及全年经营数据,赛力斯整体呈现规模扩张、现金流稳健、资产优质、盈利阶段性承压的年度经营特征,核心基本面扎实,短期波动不改长期成长逻辑。

从核心优势来看,其一,营收规模持续扩容,全年及四季度营收均实现稳步增长,高端车型放量带动市场规模持续扩张,主业发展韧性充足;其二,现金流与资产质量优异,经营现金流持续正增长,货币资金大幅增值,资金储备充裕,债务结构健康,财务风险极低;其三,资产盈利效率突出,净资产收益率稳居行业上游,股东回报能力强劲,综合企业价值位列行业前五,头部竞争力稳固;其四,股权结构稳定,核心大股东持股坚定,为公司长期战略落地提供坚实保障。

从核心短板与风险来看,四季度盈利大幅下滑是全年最大痛点,营收高增的同时,生产采购、研发、销售费用大幅增加,成本管控效率不足,导致单季度净利润、净利率大幅走低,盈利质量处于行业中下游;同时70.91%的资产负债率虽行业排位靠后,但绝对数值偏高,后续需持续优化负债结构;此外,利润高度依赖主业收支差,盈利结构相对单一,抗行业波动能力有待提升。

整体而言,赛力斯2025年完成了规模扩张与技术迭代的阶段性布局,短期盈利承压属于战略性投入带来的阶段性现象。未来随着新品持续放量、规模效应进一步释放、成本费用管控优化,公司营收向净利润的转化效率有望持续提升,依托稳固的行业地位、优质的现金流与资产储备,长期成长潜力充足。

注释

1、营业收支差:营业总收入-营业总成本;

2、综合价值:选取个股最核心的五项财务指标:每股营收、每股扣非净利润、每股现金流、总资产负债率和滚动净资产收益率,按照一定的权重,乘以各项指标分别在行业的百分位(除了总资产负债率按降序外,其余指标按升序),再加总得出价值分。

[END]

阅读更多>>

德明利 | 沪硅产业 | 中国国航 | 山东黄金 | 华电能源 | 华能国际 | 阳光电源 | TCL科技 | 时代电气 | 北方华创 | 格力电器

免 责 声 明

Legal Disclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本文提到的证券代码或证券名称,均由计算机算法得出的结果。本文内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。