如何快速获取相关资料?

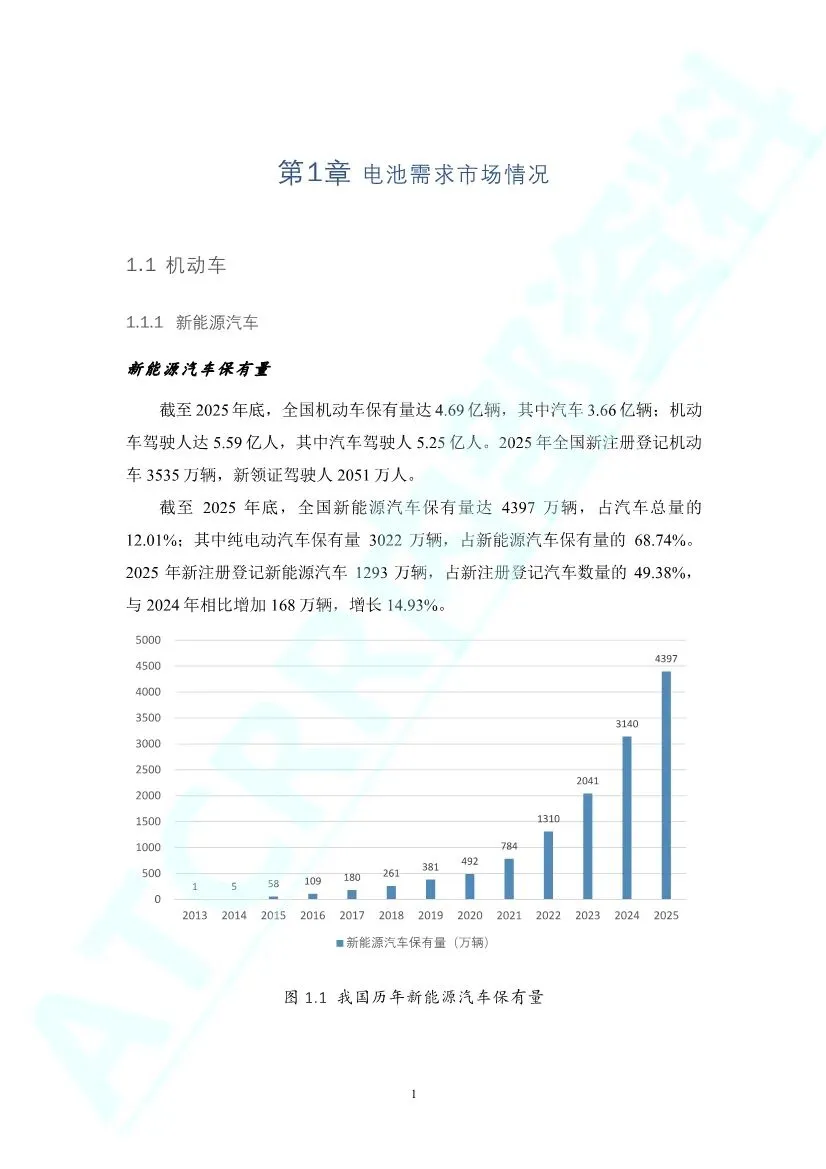

如何快速获取相关资料?需求侧(吞噬能量):全国新能源汽车保有量达4397万辆(占汽车总量12%),2025年销量1649万辆(占新车销量47.9%)。与之配套,充电桩总量突破2009万个,全年充电量约千亿度级。这构成了电池需求的绝对基本盘。

生产侧(制造能量):2025年1-12月,我国动力和储能电池合计产量1755.6 GWh(约1.76亿度电),同比增长60.1%。这是一个仍在以极高斜率增长的庞大制造业。

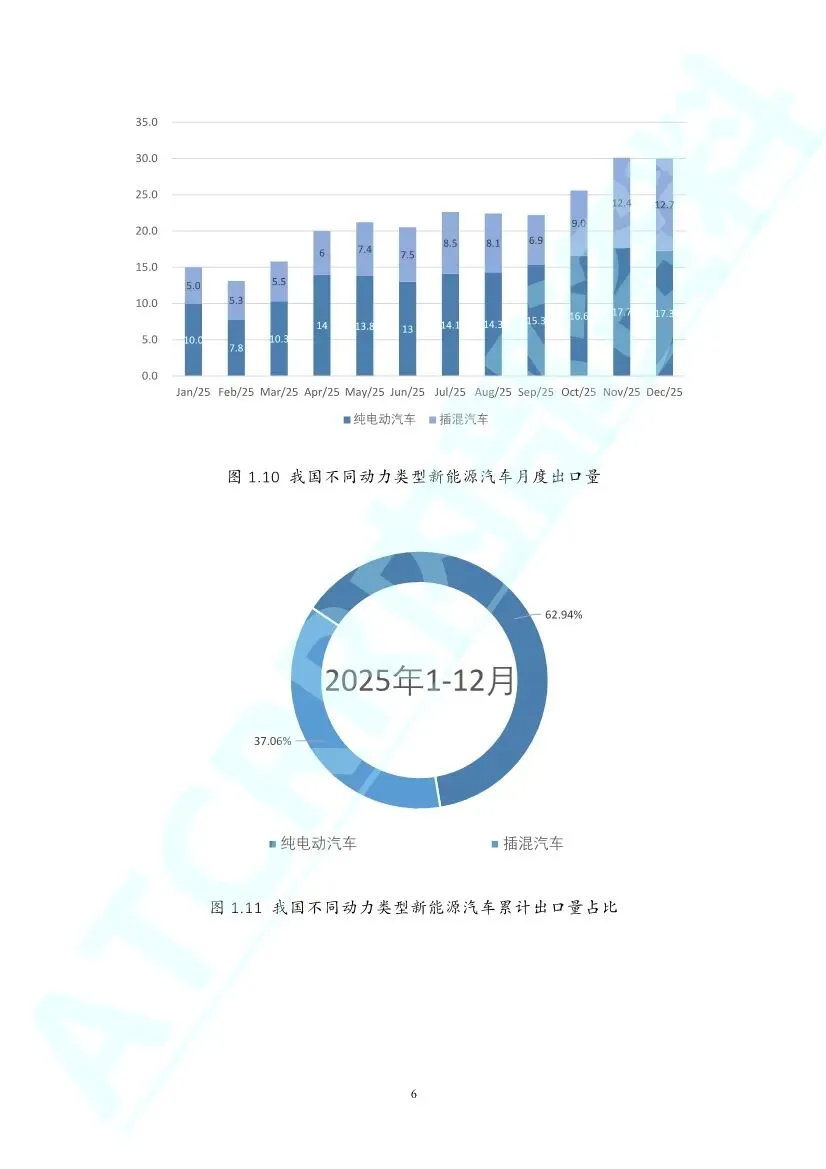

国际循环:2025年动力和储能电池累计出口达305.0 GWh,占全年销量17.9%。中国电池正在驱动全球的电动化。

回收侧(循环起点):报告虽未给出2025年精确退役量,但通过保有量、早期车辆车龄等数据间接提示,动力电池退役潮已兵临城下。这正是报告发布方——资源强制回收产业联盟——最关心的终极命题。

铁锂持续压制三元,但海外市场是三元阵地

正极材料:钠电、磷酸锰铁锂(LFMP)、富锂锰基等新技术路线正在从实验室走向产业化前端。

负极材料:硅基负极开始小批量应用,快充型负极需求提升。

隔膜:湿法隔膜是绝对主流,涂覆隔膜占比提升至79%,功能化是趋势。

粗氢氧化镍钴:2025年进口5.72万吨,同比微降0.4%,但进口额暴跌61.3%,主因是镍钴价格大幅回落。这表明回收冶炼端利润空间受大宗商品价格周期影响巨大。

废电池进口:2025年进口2.15万吨,同比暴增387.5%,凸显中国作为全球电池回收处理中心的地位。这些海外废料将成为中国回收企业的重要原料补充。

铅蓄电池:进出口量额稳定,再生铅产量550万吨,是一个成熟且稳定的千亿级循环产业。

一次电池:锂一次电池出口16.47亿个,是重要出口品类。氧化银电池、锌空气电池等特种电池也有稳定的小众市场。

太阳能电池:作为发电单元,2025年出口额374.18亿美元,同比增长8.9%,是光伏产业强大的佐证。

—

—