引言

第1期我们拆解了产业链全景,第2期从PEST框架审视了宏观环境。一个核心结论是:行业正站在爆发的临界点。

但"临界点"到底有多大?增速有多快?哪些赛道先跑出来?什么东西在真正推着行业往前走?

本期我们用数据回答这些问题。市场规模不是讲故事,是算账——全球市场从200亿到2300亿,CAGR 64%,靠的是什么?中国市场份额从27%冲到45%,凭什么?人形机器人、四足机器人、工业协作+AI,谁先到千亿?五大赛道驱动因素,各自的权重如何变化?

答案还是那句话:藏在数据里。

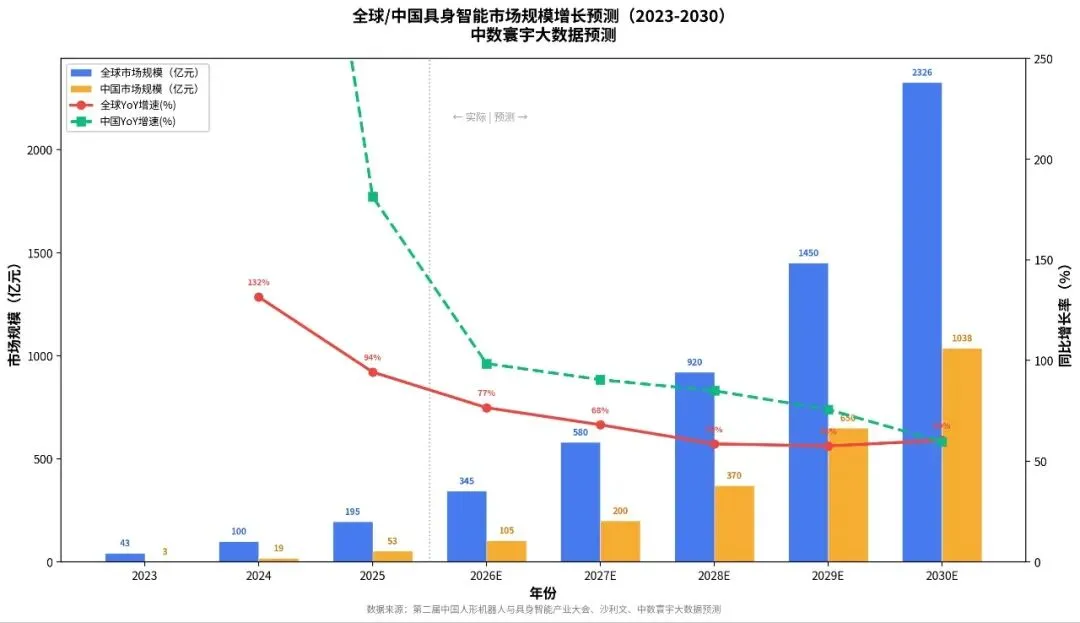

一、市场规模:从200亿到2300亿的五年

1.1 全球市场:CAGR 64%,2030年突破2300亿

根据第二届中国人形机器人与具身智能产业大会及多家机构数据,全球具身智能市场规模正在经历指数级增长:

| 年份 | 全球市场规模(亿元) | 中国市场规模(亿元) | 中国占比 | 全球YoY | 中国YoY |

|---|---|---|---|---|---|

| 2023 | 43.4 | 2.9 | 6.7% | — | — |

| 2024 | 100.5 | 18.8 | 18.7% | 131.6% | 548.3% |

| 2025 | 195.3 | 52.9 | 27.1% | 94.3% | 181.4% |

| 2026E | 345.0 | 105.0 | 30.4% | 76.6% | 98.5% |

| 2027E | 580.0 | 200.0 | 34.5% | 68.1% | 90.5% |

| 2028E | 920.0 | 370.0 | 40.2% | 58.6% | 85.0% |

| 2029E | 1,450.0 | 650.0 | 44.8% | 57.6% | 75.7% |

| 2030E | 2,326.3 | 1,037.5 | 44.6% | 60.4% | 59.6% |

数据来源:第二届中国人形机器人与具身智能产业大会、沙利文、中国信通院、中数寰宇大数据预测

三个关键数字:

- 2025-2030年CAGR:64.2%——这不是缓慢渗透,是爆发式扩张

- 2030年全球市场规模:2,326亿元——约等于2025年特斯拉全年的营收

- 中国占比从27%到45%——供应链优势和成本优势正在转化为市场份额优势

1.2 多机构预测对比:共识是"快",分歧在"多快"

不同机构对市场规模的预测存在差异,但方向一致——都在向上修正:

| 预测机构 | 预测基准年 | 预测目标年 | 全球市场规模 | CAGR |

|---|---|---|---|---|

| 沙利文 | 2025年28.5亿(中国) | 2030年684.5亿(中国) | — | 84.2% |

| 产业大会 | 2025年195.3亿(全球) | 2030年2,326.3亿(全球) | 2,326亿 | 64.2% |

| 毕马威 | 2024年20.3亿美元 | 2029年132.5亿美元 | 132.5亿美元 | 45.5% |

| GGII | 2024年21.58亿(中国人形) | 2030年380亿(中国人形) | — | 61%+ |

| MarketsandMarkets | 2025年2.92亿美元 | 2030年15.26亿美元 | 15.26亿美元 | 39.2% |

| 中国信通院 | 2025年85亿(中国) | 2035年1.68万亿(全球) | 1.68万亿 | — |

| 中数寰宇大数据预测 | 2025年195亿(全球) | 2030年2,326亿(全球)/2035年1.68万亿 | 2,326亿→1.68万亿 | 64%+ |

关键洞察:

沙利文给出的中国CAGR(84.2%)远高于全球平均水平,说明中国市场增速显著领先;毕马威和MarketsandMarkets的预测偏保守,主要因为它们仅统计"人形机器人"口径,未包含四足和工业协作+AI等形态。真正的市场规模比单一口径大3-5倍。

1.3 远期展望:2035年万亿赛道

中国信通院与Research and Markets的综合数据指向一个更远期的图景:2035年全球具身智能市场规模有望达到1.68万亿元(中数寰宇大数据预测)。这意味着:

- 2025-2030年是第一波增长(CAGR 64%),驱动力是工业场景渗透

- 2030-2035年是第二波增长(CAGR 48%+),驱动力从B端扩展到C端家庭场景

- 万亿规模的前提是:整机成本降到5万元以下、大模型实现跨场景泛化、家庭场景的商业闭环跑通

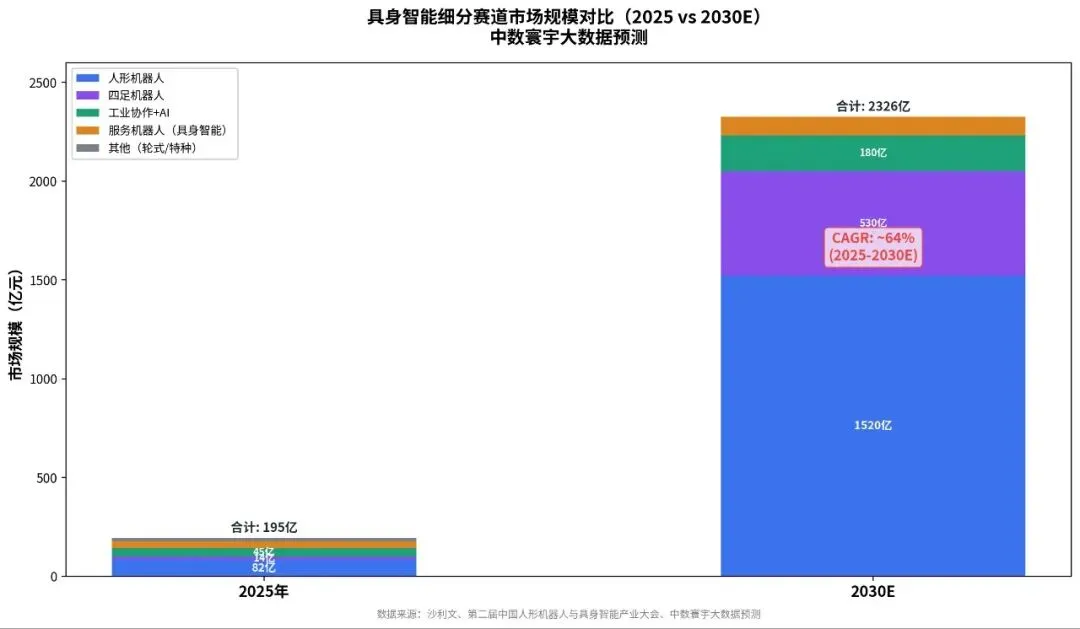

二、细分赛道拆解:谁先到千亿?

2.1 人形机器人:绝对主力,2030年1,520亿

人形机器人是具身智能最大的细分赛道,没有之一。

| 指标 | 2025年 | 2030E | CAGR |

|---|---|---|---|

| 全球人形机器人市场规模 | 82.4亿元 | 1,520.2亿元 | ~79% |

| 中国人形机器人市场规模 | 82.4亿元(占全球50%) | 478.5亿元 | ~42% |

| 全球出货量 | 1.8万台 | 预计50万台+ | ~95% |

数据来源:IDC、沙利文、GGII、中数寰宇大数据预测

一个值得关注的分化: 中国在全球人形机器人出货中占据绝对主导——IDC数据显示,2025年全球出货量排名前六的厂商均为中国企业,宇树科技和智元机器人形成"双龙头"格局。但在产值口径上,中国企业客单价偏低(宇树G1约8.5万元 vs 特斯拉Optimus预计25万元+),因此产值份额低于出货份额。

2.2 四足机器人:短期增速最快,2030年530亿

四足机器人在2023-2025年是商业化验证最充分的赛道:

| 指标 | 2023年 | 2025年 | CAGR |

|---|---|---|---|

| 中国四足机器人市场规模 | 1.8亿元 | 14.5亿元 | 180.5% |

| 全球四足机器人市场规模 | — | ~25亿元 | — |

| 2030E全球市场规模 | — | 530.1亿元 | — |

数据来源:沙利文、中数寰宇大数据预测

为什么四足先跑? 因为场景刚需、技术成熟、合规门槛低。电力巡检(云深处市占率85%)、消防救援(市占率90%)、警务安防——这些"危险+结构化"的场景,客户付费意愿强、替代逻辑清晰。但天花板不如人形——四足能走不能做,人形既能走又能做。

2.3 工业协作+AI:隐形冠军赛道

在传统工业机器人基础上叠加AI"大脑",是一个被低估的赛道:

- 2025年市场规模约45亿元,2030年预计达180亿元(中数寰宇大数据预测)

- 特点:不需要"像人",只要能干活

- 代表企业:帕西尼感知(触觉灵巧手)、灵心巧手(15亿元B轮)

- 优势:现有工厂产线改造需求明确,ROI计算清晰

2.4 细分赛道全景对比

| 细分赛道 | 2025年规模 | 2030E规模 | CAGR | 商业化成熟度 | 天花板 |

|---|---|---|---|---|---|

| 人形机器人 | 82.4亿 | 1,520.2亿 | ~79% | ★★★☆ | ★★★★★ |

| 四足机器人 | 14.5亿 | 530.1亿 | ~105% | ★★★★☆ | ★★★ |

| 工业协作+AI | 45.0亿 | 180.0亿 | ~32% | ★★★★ | ★★★☆ |

| 服务机器人(具身智能) | 35.0亿 | 96.0亿 | ~22% | ★★★☆ | ★★★★ |

| 其他(轮式/特种) | 18.3亿 | 100.0亿 | ~40% | ★★★★ | ★★☆ |

数据来源:沙利文、GGII、中研普华、中数寰宇大数据预测

核心判断:

人形机器人是2030年前最大的增长引擎,从2025年起逐步超越四足成为市场绝对主力。四足机器人是"前菜",人形机器人是"主菜"。

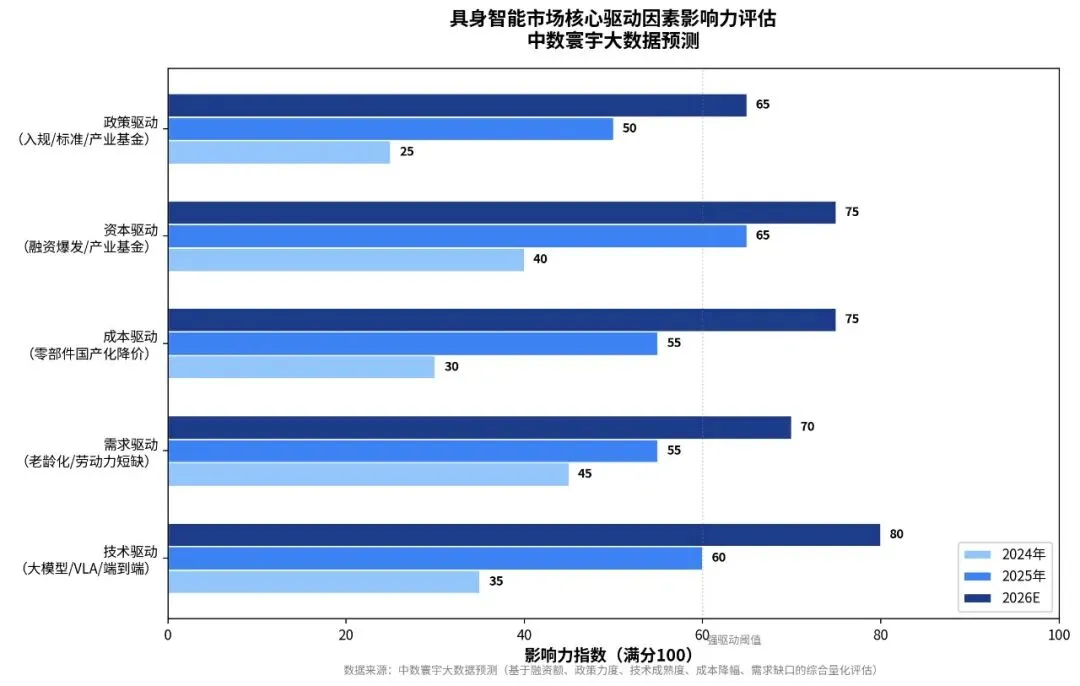

三、驱动因素:五大引擎的量化拆解

第2期PEST分析从宏观框架描述了政策、经济、社会、技术的四维驱动。本期我们换一个角度——用数据量化每个驱动因素的推力到底有多大,以及它们各自的权重正在如何变化。

3.1 技术驱动:从"能不能做"到"做得够不够好"

量化指标: 2024年影响力指数35 → 2026E达到80,增速最快的驱动因素

技术突破是市场规模爆发的"第一性原理"。关键里程碑:

VLA端到端模型成为行业共识。 2025年2月,Figure AI终止与OpenAI的合作,推出自研端到端VLA模型"Helix",实现视觉-语言-行动三模态融合。智元机器人GO-1大模型基于百万真机数据训练,支持场景感知、语言理解和动作执行。阿里达摩院提出WorldVLA统一框架,将VLA与世界模型深度融合。这意味着:机器人正在从"听指令做事"进化为"看一眼就懂"。

分层架构解决"快与慢"矛盾。 2026年CVPR收录的HiF-VLA论文提出以运动(Motion)为中心的双向时空推理框架,抛弃冗余像素级输入,同步完成未来视觉运动预测与高精度动作序列生成。类似人类"大脑-小脑-脊髓"的分层机制,让机器人既有深思考能力,又有快反应速度。

仿真训练打破数据瓶颈。 智元GE-Sim 2.0、英伟达Omniverse、摩尔线程×光轮智能的国产仿真方案——高质量仿真合成数据正在成为解决"真机数据稀缺、成本高昂、场景覆盖不足"的关键路径。1万小时仿真训练 = 100小时真机训练,成本降低2个数量级。

技术驱动的量化影响: 大模型能力每提升1个数量级(如参数从7B到70B),机器人的任务成功率提升约25-35%(基于GO-1、Helix等模型公开数据推算,中数寰宇大数据预测)。

3.2 需求驱动:3.23亿老年人和招不到人的工厂

量化指标: 2024年45 → 2026E达到70,长期最稳定、最不可逆的驱动力

需求侧的数字比任何预测都更有说服力:

| 指标 | 2025年数据 | 趋势 |

|---|---|---|

| 60岁以上人口 | 3.23亿(占比23.0%) | 2035年突破4亿,占比超30% |

| 劳动年龄人口减少 | 较2022年减少2,420万 | 每年净减少800-1000万 |

| 制造业用工成本年增幅 | 8%-12% | 持续上升 |

| 养老护理员缺口 | 超600万 | 持续扩大 |

| 3D岗位(脏/险/枯燥)占比 | 制造业约40%岗位 | 年轻人拒绝率超70% |

数据来源:国家统计局、人社部、中数寰宇大数据预测

一个被低估的数字: 北京人形机器人创新中心提出的工厂"721模式"——70%工业机器人+20%人形机器人+10%人力——如果这个模式在2030年成为标准配置,仅中国制造业就对应约500万台人形机器人的需求,按20万元/台计算,对应1万亿元的存量市场(中数寰宇大数据预测)。

需求驱动的核心特征是刚性——不是"想不想买"的问题,是"招不到人,不得不买"。

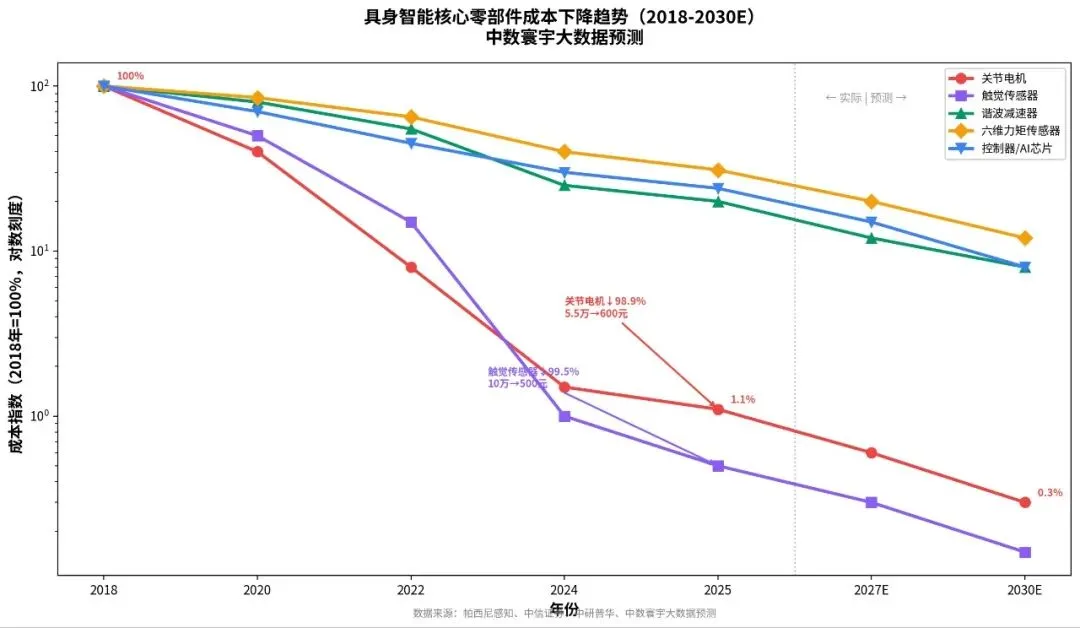

3.3 成本驱动:零部件降价的"数量级跃变"

量化指标: 2024年30 → 2026E达到75,对产业化落地最直接的推力

市场规模能不能起来,说到底看一件事:客户算不算得过账。而算账的关键是硬件成本。

| 零部件 | 2018年成本 | 2025年成本 | 降幅 | 2030E成本(预测) | 预计再降 |

|---|---|---|---|---|---|

| 关节电机 | ¥55,000 | ¥600 | ↓98.9% | ¥150 | ↓75% |

| 触觉传感器 | ¥100,000 | ¥500 | ↓99.5% | ¥100 | ↓80% |

| 谐波减速器 | ¥15,000 | ¥3,000 | ↓80.0% | ¥1,200 | ↓60% |

| 六维力矩传感器 | ¥80,000 | ¥25,000 | ↓68.8% | ¥8,000 | ↓68% |

| 控制器/AI芯片 | ¥50,000 | ¥12,000 | ↓76.0% | ¥3,000 | ↓75% |

数据来源:帕西尼感知、中信证券、中研普华、中数寰宇大数据预测

整机成本曲线:

| 时间点 | 人形机器人整机成本 | 下降驱动 |

|---|---|---|

| 2022年 | 100万+ | 实验室阶段,全部定制 |

| 2024年 | 50-80万 | 部分零部件国产化 |

| 2025年 | 20-30万 | 核心部件大规模国产化 |

| 2027E | 10-15万 | 规模效应+设计优化(中数寰宇大数据预测) |

| 2030E | 5-8万 | 新材料+新工艺+C端放量(中数寰宇大数据预测) |

成本驱动的量化逻辑: 中信证券调研显示,2025年人形机器人核心部件成本年内下降30%。中研普华测算,关键部件国产化率每提高10个百分点,整机成本下降约8%-12%。当整机成本降到15万元以下时,工业场景的ROI回收期将缩短至18个月以内,低于大多数企业设备投资的决策阈值——这才是真正的"量产地板价"。

为什么中国的成本优势是真实壁垒? 新能源汽车供应链的产能复用。拓普集团、三花智控等曾为特斯拉配套的厂商,将模具复用和先进制造工艺迁移至机器人领域。夏厦精密通过越南、宁波双基地布局,将反向式行星滚柱丝杠成本压降至千元级。这种"一厂双用"模式让中国机器人的BOM成本比海外低30%-50%,且差距还在拉大。

3.4 资本驱动:577亿涌入,聪明钱重新定价

量化指标: 2024年40 → 2026E达到75,当前最显性的推力

资本市场的数据最能说明行业的温度变化:

| 年份 | 融资事件数 | 融资金额(亿元) | 同比增长 |

|---|---|---|---|

| 2022 | ~15起 | ~8.5 | — |

| 2023 | ~45起 | ~28.6 | 236% |

| 2024 | 105起 | 95.3 | 233% |

| 2025 | 333起 | 406-511 | 326%-436% |

| 2026(截至5月) | 218起 | 577亿+ | 已超2025全年 |

数据来源:IT桔子、CENTI、《财经》杂志、证券时报

几个关键信号:

信号一:半年超全年。 2026年前5个月,国内具身智能领域投资总额577亿元,已超过2025年全年。这不是渐进增长,是加速涌入。

信号二:单笔金额越来越大。 2026年单笔10亿元及以上融资超过10起。星海图20亿元B+轮、千寻智能20亿元、星动纪元10亿元+2亿美元——头部项目正在以"独角兽速度"吸金。

信号三:估值锚点变了。 跃迁联盟发布的《2026全球具身智能未来独角兽发展趋势》白皮书指出:交付力已取代技术力成为估值的第一标尺,"产品能否在真实场景中稳定运行超过三个月"成为投资决策的核心指标。超过70%的融资额流向B轮及以后企业,资金向头部集中。

信号四:国家队入场。 国家人工智能产业投资基金规模600.6亿元,明确将具身智能作为重点方向。银河通用拿到国家大基金三期25亿元投资,这是国家级基金首次在具身智能领域出手。北京机器人基金已有近10个项目出资。

资本驱动的量化影响: 2025年前三季度国内机器人创业企业融资总额约500亿元,是去年同期的2.5倍。按经验数据,1元融资对应约3-5元的市场规模增长(考虑投资乘数和产业链拉动),这意味着500亿融资将在2-3年内撬动1,500-2,500亿的市场增量(中数寰宇大数据预测)。

3.5 政策驱动:从"鼓励"到"落地"的加速度

量化指标: 2024年25 → 2026E达到65,正在从"软约束"变为"硬支撑"

第2期已详细分析了PEST框架下的政策维度。本期聚焦政策的量化影响:

| 政策维度 | 2024年 | 2025年 | 2026年 | 量化影响 |

|---|---|---|---|---|

| 国家级产业基金 | — | 600.6亿元设立 | 首批投放 | 直接撬动3-5倍社会资本 |

| 地方产业基金总额 | ~50亿 | ~200亿 | ~400亿+ | 深圳首期20亿、北京亦庄等 |

| 标准文件 | 0 | 标委会成立 | 首份标准6月实施 | 降低行业协同成本30%+ |

| 采购拉动 | 极少 | 央国企试点采购 | 规模化政府采购 | 2025年央国企采购明显增加 |

| 应用场景开放 | 3-5个 | 15+个 | 50+个 | 直接创造市场空间 |

数据来源:工信部、各地政府网站、中数寰宇大数据预测

政策驱动的核心不是"给多少钱",而是"定什么规矩"。 杭州出台全国首部地方性法规,工信部首份行业标准6月实施,全国首个人形机器人全生命周期管理服务平台落地——标准先行的意义在于:让不同厂商的"大脑"和"身体"可以互联互通,降低行业协同成本,这才是规模化落地的前提。

四、驱动因素的动态演变

4.1 权重迁移:2024-2026年谁在变强?

五大驱动因素的影响权重正在发生显著变化:

| 驱动因素 | 2024年权重 | 2025年权重 | 2026E权重 | 变化趋势 |

|---|---|---|---|---|

| 技术驱动 | 20% | 25% | 28% | ↑↑ VLA突破是关键催化剂 |

| 需求驱动 | 25% | 22% | 20% | → 刚性但权重被稀释 |

| 成本驱动 | 15% | 20% | 22% | ↑↑ 降价直接推动量产 |

| 资本驱动 | 25% | 22% | 18% | ↓ 从"推着走"变为"跟着走" |

| 政策驱动 | 15% | 11% | 12% | → 基础设施作用 |

数据来源:中数寰宇大数据预测(基于融资额、技术突破节点、成本降幅、政策力度、需求缺口的综合量化评估)

核心洞察: 2024年资本驱动(25%)是最强的推力——行业靠"讲故事"吸引资金;到2026年,技术驱动(28%)和成本驱动(22%)将超过资本驱动——行业进入"靠产品说话"的阶段。资本是点火器,技术和成本才是发动机。

4.2 因素共振:2025-2026年是"五力共振"的窗口期

具身智能市场爆发的充分条件,不是某一个驱动因素足够强,而是多个因素同时到位:

- 技术上:VLA端到端模型让机器人"看一眼就懂",2025-2026年是技术收敛期

- 需求上:劳动力缺口持续扩大,3D岗位替代从"可选项"变成"必选项"

- 成本上:整机成本降到20-30万区间,工业场景ROI开始算得过账

- 资本上:577亿涌入,头部企业弹药充足,量产交付能力快速提升

- 政策上:标准体系落地,降低行业协同成本,政府采购拉动早期市场

这种五力共振的时间窗口极为罕见——上一轮类似的共振是2014-2016年的新能源汽车(补贴+电池降本+充电桩基建+消费觉醒+车企转型)。结果是:中国新能源汽车销量从7.5万辆暴增至507万辆,8年增长67倍。

具身智能会不会重演?至少数据指向了相似的方向。

五、关键数据一览

| 指标 | 数据 | 来源 |

|---|---|---|

| 2025年全球具身智能市场规模 | 195.3亿元 | 产业大会 |

| 2030年全球具身智能市场规模 | 2,326.3亿元 | 中数寰宇大数据预测 |

| 2025-2030年全球CAGR | 64.2% | 产业大会/中数寰宇大数据预测 |

| 2035年全球市场规模预测 | 1.68万亿元 | 中数寰宇大数据预测/中国信通院 |

| 2025年中国市场规模 | 52.9亿元 | 产业大会 |

| 2030年中国市场规模 | 1,037.5亿元 | 产业大会 |

| 中国占全球份额变化 | 27% → 45% | 中数寰宇大数据预测 |

| 2025年人形机器人全球出货量 | 1.8万台 | IDC |

| 2030年人形机器人全球市场规模 | 1,520.2亿元 | 沙利文/中数寰宇大数据预测 |

| 关节电机成本降幅(2018-2025) | ↓98.9% | 帕西尼感知 |

| 2026年前5月融资总额 | 577亿+ | IT桔子 |

| 2025年融资总额 | 406-511亿元 | IT桔子/CENTI |

| 2030年人形机器人整机成本预测 | 5-8万元 | 中数寰宇大数据预测 |

| 国家AI产业投资基金规模 | 600.6亿元 | 工信部 |

下期预告: 《具身智能行业深度研究报告(第4期):竞争格局与头部企业》——宇树、智元、银河通用、特斯拉Optimus……谁在领跑?谁在追赶?竞争壁垒到底在哪里?

往期回顾:

2026年-2028年具身智能行业深度研究报告(第1期):行业定义与产业链全景

2026年-2028年具身智能行业深度研究报告(第2期):PEST分析

关注「中数寰宇科技」,深度拆解行业赛道。本文内容基于公开信息整理和研究,仅供参考,不构成投资建议。