前言:研报核心逻辑

博通这次财报后的市场反应,堪称"预期管理"的经典反面教材。财报本身不差——收入$22.2bn、AI半导体同比暴涨143%、毛利率77.1%,放在任何一家公司都是神仙数字。但问题是,市场在财报前已经把预期拉到了月球,结果博通给出的Q3 AI收入指引$16.0bn虽然比华尔街共识高,但没达到高盛的乐观预期,盘后一度被砸。

花旗研报封面:博通管理层财报后沟通核心要点纪要

高盛研报封面:尽管短期业绩小幅低于高预期,2027年AI营收增长动能强劲

摩根士丹利研报封面:需求强劲背景下业绩不及预期

三篇研报——花旗、高盛、摩根士丹利——在这个时间点同时发声,态度出奇一致:短期扰动不改长期逻辑,回调就是买入机会。

它们的共识建立在三条线上:第一,FY27 AI收入"well above $100bn"已经锁定,FY28才是需求真正爆发的大年;第二,博通在定制芯片(ASIC)领域的护城河比市场想的更深,即使Google找Mediatek帮忙,博通仍能守住80%份额;第三,软件业务(VMware)被严重低估,AI agent带来的core count爆炸正在把VMware变成另一个增长引擎。

分歧主要在估值——花旗给$500(20倍F28 PE),大摩给$502(28倍CY27 PE),高盛最激进给$525(30倍 normalized EPS)。

研报核心内容问答

Q1:博通这份财报到底好不好?为什么市场反应负面?

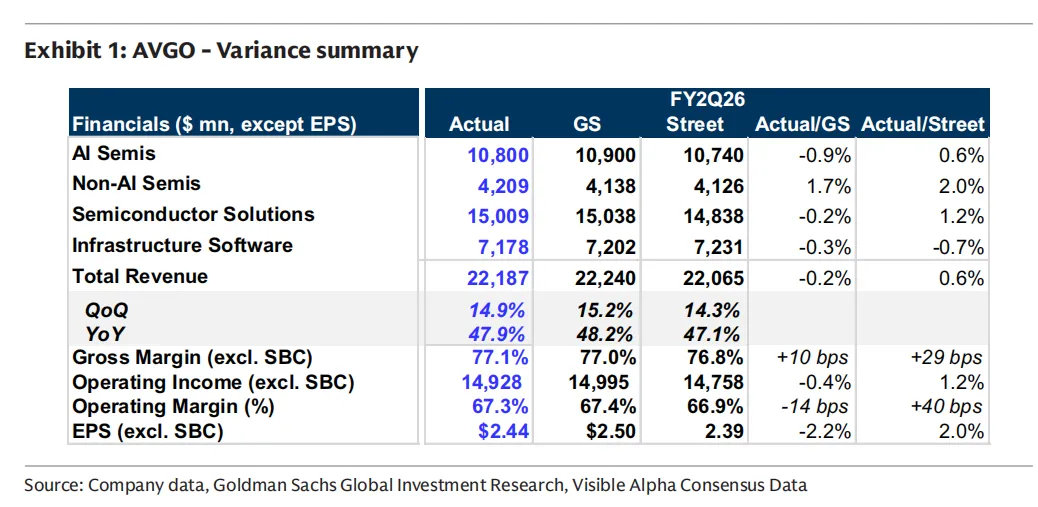

客观说,财报数字相当漂亮。收入$22.187bn(同比+47.9%,环比+14.9%),AI半导体收入$10.8bn同比暴增143%,毛利率77.1%,营业利润率67.3%,non-GAAP EPS $2.44。这些数字放在任何语境下都是优等生。但市场的痛点在于"预期差"——高盛原本预期AI半导体$10.9bn,Q3指引预期$17.4bn,而公司只给了$16.0bn。大摩说得比较到位:"very strong results amid even higher expectations"。说白了就是,博通考了95分,但市场以为他能考100分。高盛的标题直接点明:"modest near-term shortfall relative to elevated expectations"。这种因为"不够好"而下跌的走势,反而给长期投资者让出了空间。

高盛Exhibit 1:博通FY2Q26实际业绩 vs 高盛预期 vs 华尔街共识

Q2:三大投行对FY27 AI收入的预测到底差多少?

这里有个很有意思的分歧。管理层口径是FY27 AI半导体收入"significantly in excess of $100bn",跨10GW数据中心部署。但三家投行对这个"significantly"的理解不同。高盛最乐观,模型里塞了$133bn。摩根士丹利相对保守,认为$118bn更合理,还调侃了一句:"we all know you will end up above $150bn next year"——这是管理层在电话会上的原话,但大摩认为这"possible but certainly do not view as a certainty"。花旗没有给具体数字,但强调管理层提醒投资者要"careful and measured",暗示$100bn+是底线,但别急着往$150bn冲。总的来说,FY27的共识是$100-130bn区间,真正的看点是FY28——高盛预计$192.9bn,Meta、OpenAI的新项目都在那年放量。

Q3:定制芯片(ASIC)客户名单曝光,竞争格局到底怎么样?

博通现在手握6个定制芯片客户,名单相当豪华:Google、Meta、Anthropic、OpenAI,再加两家未具名客户。高盛详细拆解了每家客户的节奏:Google仍是最大金主(占博通收入约35-40%),签了多年多代TPU协议,但承认会适度引入内部设计和Mediatek作为第二供应商。Anthropic已经ramp了初始GW,FY27还要再加5GW。Meta的XPU在2H27 ramp 1GW,FY28累计3GW。OpenAI的定制芯片FY26出初始产品,FY27部署1.3GW。另外两家神秘客户2026年末开始出货,手里已经握着$6bn采购订单。

关于竞争,花旗和大摩的观点一致:Mediatek可能抢走一些低端份额,但博通在网络技术上的深度是Mediatek永远追不上的。大摩更直接,预计博通能守住其ASIC可服务市场(SAM)的80%份额。Google虽然找Mediatek帮忙,但大摩认为"replacing an incumbent already proven at scale will have its challenges"——替换一个已经大规模验证的供应商,没那么容易。

Q4:软件业务(VMware)为什么突然成了亮点?

这确实是本次财报的一个惊喜。博通Q3软件收入指引$8.9bn(同比+31%),远超预期。背后的驱动力是AI agent。企业部署的AI agent越多,CPU core count就越爆炸,而VMware的定价模式正是按core count收费。管理层原话是"the number of core counts are exploding"。大摩把VMware定义为"Emerging as an Agentic AI Beneficiary",这个标签可能值不少估值溢价。以前市场看VMware是 legacy software,现在突然发现它是AI agent时代的卖铲子角色——每个agent跑起来都要占core,cores就是钱。

Q5:供应链和封装是不是瓶颈?博通怎么解决的?

博通这次主动展示了供应链管控的肌肉。管理层明确表示,已经确保了支持FY27及以后收入预测所需的所有关键组件——包括HBM、wafer、激光器、封装产能。库存从Q1的$3.0bn增加到Q2的$4.3bn,高盛认为这"reasonable in light of the 100% H/H AI revenue ramp"。

封装方面,花旗透露了一个关键细节:新芯片尺寸将达到10-15倍reticle size,先进封装成为生死线。博通在新加坡建了一个substrate factory来扩产,原计划2026年12月投产,现在提前到今年8月。这个提前投产的时间点很关键,说明博通在为FY27-FY28的巨量需求提前卡位。电力也被管理层提到是约束因素——power shell的 notorious factor(臭名昭著的因素)意味着光有芯片不够,还得有地方插电。

Q6:毛利率77%还能撑住吗?AI业务会不会拉低整体利润率?

这是个好问题。花旗记录了管理层的原话:"gross margins are a stepping stone to what is important which is operating margins"。翻译一下:毛利率只是垫脚石,营业利润率才是终点。AI半导体的毛利率确实比软件和非AI半导体低,但AI收入带来的经营杠杆惊人——opex几乎没有增加,所以增量收入几乎全是利润。管理层预计未来几个季度毛利率不会下降,而营业利润率才是核心KPI。高盛的模型也反映了这一点:FY26毛利率75.0%,FY27 72.2%,FY28 71.4%,虽然逐年微降,但营业利润率和EPS增速依然凶猛——FY28 EPS预计$28.85(高盛旧模型$26.25)。

Q7:三家投行目标价差$25,到底该信谁?

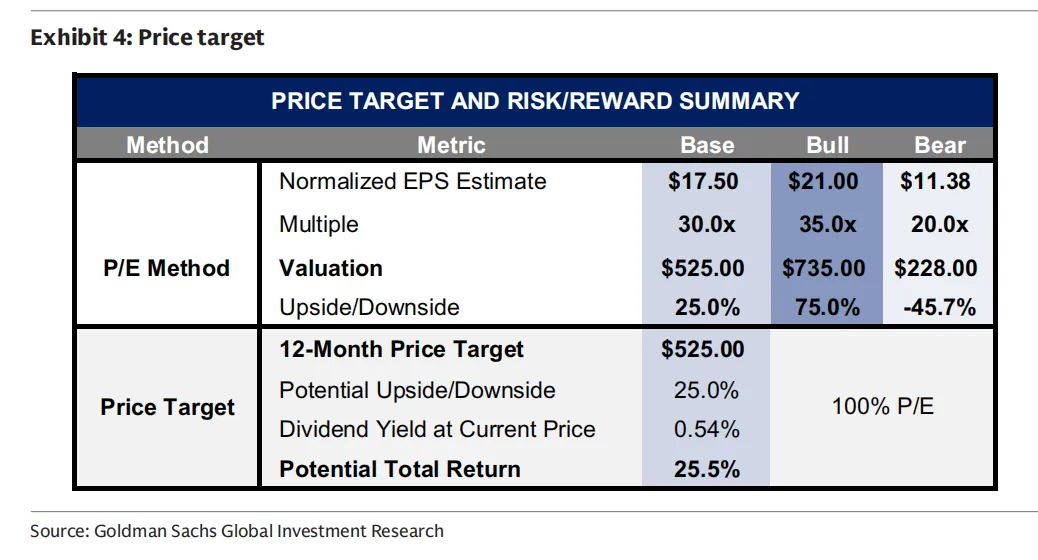

花旗目标价$500,基于20倍F28 PE,这是三家最保守的,理由是"intensifying competition"(竞争加剧)。大摩$502,基于28倍CY27 ModelWare EPS $17.92,与AI同行持平或略低。高盛最激进,$525,基于30倍normalized EPS $17.50,从$500上调而来。高盛的逻辑是:博通在AI网络和定制芯片领域的领导力,使其能为超大规模客户提供最低推理成本,这个地位值30倍。大摩则认为NVDA和AVGO现在是AI ramp中"most attractively valued names",但NVDA仍是其Top Pick。

高盛Exhibit 4:博通目标价与风险收益摘要(Base/Bull/Bear三种情景)

我的看法是,三家目标价差异其实不大——$500到$525也就5%的差距,核心分歧在于你愿意给FY28的盈利确定性付多少溢价。如果你相信FY28 AI收入能接近$200bn,那高盛的$525反而保守;如果你觉得Google自研和Mediatek会大幅侵蚀份额,那花旗的$500可能都嫌贵。

Q8:最大的风险是什么?

三篇研报列的风险高度重叠。第一,客户集中度:Google占收入35-40%,Google打个喷嚏博通就感冒。第二,竞争加剧:Google自研+Mediatek、客户自有工具(customer owned tooling)的长期威胁。第三,供应链:虽然博通说已锁定FY27,但HBM价格、wafer产能、电力shell都是变量。第四,非AI半导体库存:网络与存储市场的高库存可能拖累传统业务复苏。第五,VMware整合:虽然短期数据很好,但长期客户流失风险仍在。

上行风险也有:AI需求超预期、新客户的XPU项目提前放量、VMware synergies比预期更好。大摩特别提到,"the industry is largely supply constrained"——现在不是需求问题,是供给问题。只要博通能造出来,就不愁卖。

总结

三篇研报读下来,一个清晰的画面浮现:博通正在从一家"半导体+软件"的 conglomerate,蜕变为AI基础设施的底层架构商。定制芯片是它的矛,VMware是它的盾,网络交换是它的神经系统。短期市场的失望来自于"预期透支"——把FY28的故事提前计价到了FY26,但博通管理层显然不想配合这种急躁。花旗、高盛、大摩的一致建议是:别因为Q3 AI指引少了$1bn就 panic sell,2028年的战场才刚拉开帷幕。正如大摩所言,"these are very strong results, and we expect the outlook to remain conservative"。在AI算力仍然supply constrained的当下,博通的问题不是有没有订单,而是能不能造得出来。而它在封装的提前布局、HBM的早期锁定、以及6大客户的长协,都在回答这个问题。最后送一句管理层的原话:"Operating margins are most important."——当一家公司的毛利率77%还被视为"垫脚石"时,你就知道它的野心不止于此。

研报原文:

《花旗-博通(AVGO.O):财报后管理层沟通核心要点纪要-Broadcom Inc(AVGO.O)Management Callback Notes-20260604【11页】》

《高盛-博通(AVGO):尽管短期业绩小幅低于高预期,2027年AI营收增长动能强劲-Broadcom Inc.(AVGO):Strong AI revenue momentum for 2027,despite modest near-term shortfall relative to elevated expec-20260603【9页】》

《摩根士丹利-博通(AVGO.O):需求强劲背景下业绩不及预期-Expectations miss amid very strong demand-20260604【17页】》