英伟达

其实距离达子26Q1的季报发布已经过去半个月左右了,今天拿出来说主要是想看看如果达子跌下来,有没有下跌补仓的必要。之前美股基本上从3月底开始就一直上涨,就算不看财报我觉得也有减仓的必要。现在真跌下来了,能不能补仓就是一个很现实的问题,当然财报本身只能确定个大方向,具体多少价位补合适那就要利用财务数据做一些逆向解构工程。

篇幅有限,我只放了27财年的第一季度报告,(Q1FY2027,报告截至至2026.04.26),完整的季度数据可以在同花顺上看或者在SEC下载完整的PDF。不想看报表直接往后拖看结论。

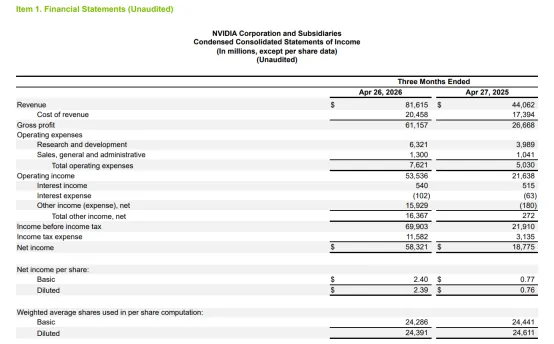

Income Statement

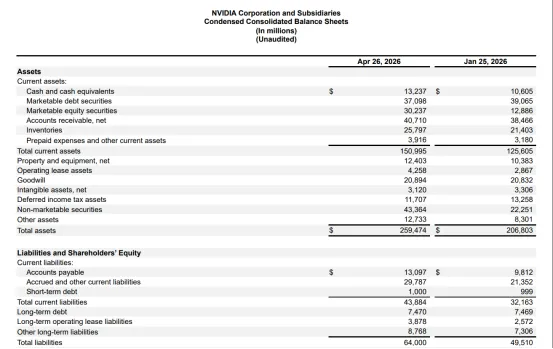

Balance Sheet

Cashflow Statement

利润表的问题:

首先利润表增速来看,达子全球独一档,但既然你是全球独一档的公司,用资本的眼光来看,投资人的真金白银里肯定也包含了这部分的预期,所以我们的要求标准也要尊重达子的地位。三大表中第二重要的利润表上我们关注的核心问题是盈利本身的质量和毛利率是否稳定。

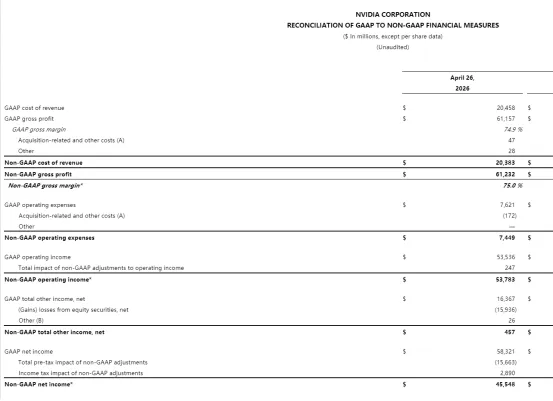

先说说结论,达子毛利率惊人,74.93% = 61157 / 81615,但也不是说它完全不存在隐患,说说达子损益质量的问题。

问题一:存货减值准备的回冲带来的毛利虚高

销货成本(Cost of revenue)里面,达子毛利其实受到上一财年的减值回冲影响。美国的会计准则是US-GAAP,这个相对严格一些,IFRS相对宽松,上市公司有更大的自由裁量权。达子的毛利率如果按GAAP算是74.93%,如果按None-GAAP算是75.5%,这中间相差大概0.5-0.6,我们需要看一下MD&A,看看公司管理层对这部分的描述。

其实说了这么多,其实意思就是高毛利有一部分是上季度资产死而复生带来的。这部分涉及到资产负债表,所以要穿透到资产负债附注里。很遗憾我并没有在当期财报关于存货部分的描述中看到……

但我很想知道为什么会存在差距,毕竟达子市值太大了,妥妥的数值怪,但越是数值夸张,有些暗病越是需要注意!这部分借助AI的力量,帮我找到跨越了2年的资产负债表钩稽关系,直接说结果:

达子去年因为贸易政策黑天鹅(大概就是不允许向中国卖显卡)计提了一笔45亿的存货减值准备,而根据US-GAAP的存货准则,这笔损失是直接从存货账面价值扣掉的,然后以计提损失之后的价值确定一个新的成本基础,这个应该不拿理解,比如原成本 100 美元的 H20 芯片在当时被判定为完全无法合规出货、毫无变现价值,它的新成本基础在账本上就被强行改写成了 0 美元。

到以上步骤都是没任何问题的,出问题的是27财年的季报。

我看到的是27Q1财报,这批“0成本”的存货资产被改版或者是转售出去了。那这个时候营收就会多一笔钱出来,比如按4亿美元卖掉,这笔钱也应该以现金形式打进账才对,出现在利润表第一行。然后按照会计准则,卖掉的商品应该从存货的制成品中扣除,利润结转之后同时确认销货成本,这才是正常的步骤。

销货成本的计算就是出货量x 公允成本,比如是1个亿,但如果我去对账发现销货成本只有2000w,那少掉的8000w去哪里了呢?这就和去年那笔没有成本的存货关联上了,因为它减值到0了,所以没有任何销货成本。就会出现MD&A那张图中打红框部分的解释。大概是毛利增长主要因为较低损耗巴拉巴拉的,其次是销售了此前已经被计提损失的存货驱动。

实际上在报表上是看不到我说的接近于0的存货成本调整,但我们可以看到本季度非常完美的超额毛利率,就是因为这部分0销货成本混入了总计816亿的营收里,所以才看到本季度毛利率达到了74.93%的水平。最后,这种低成本的红利以后还能继续有吗,答案很明显不能了。

问题二:研发和销售费用的过度虚拟,SBC的锅?

其实Capex的问题我们很早就说过,26Q1的很多AI概念公司(其实就是美股的AI巨头们),Q1都不外乎Capex规模大增,部分公司的现金流规模都压缩到了负数水平。达子在Q1的研发费用高达6321m(即63.21亿美元),但我们还是要对比一下Non-GAAP的报表,我们会发现两者相差大约15亿美元左右,可以在8-K中找到这部分内容:

现在我们来看下US-GAAP和Non-GAAP对比的区别:以下数字均以8-K中披露为准做的审计穿透测算,单位m:

GAAP | Non-GAAP调整项 | Non-GAAP | |

研发费用 (R&D) | $5,200 | -$980 | $4,220 |

销售、总务及管理 (SG&A) | $1,600 | -$550 | $1,050 |

合计营业费用 (Total OpEx) | $6,800 | - $1,530 (差额落在此处) | $5,270 |

看出差别了吗,中间相差的约15亿美元就在这上面,那么是不是美国通用会计准则的区别就是R&D中对待SBC的处理方式(SBC即员工股权激励)。说直白点就是达子这15亿大概90%都作为股权激励给了员工,剩下10%是收购产生的无形资产摊销(因收购产生的无形资产摊销我们在财务建模里讲过,比如商誉就是收购过程中产生的无形资产)。

那么接下来就是这个15亿规模影响有多大。对比去年同期数据(即25Q1的Form 8-K)我们会发现那时候的SBC只有大约8亿左右,为啥短短一年就大幅提升了快1倍左右,是因为达子太慷慨了吗…其实主要的原因就是因为过去1年时间内,达子的股票价值大幅上涨,导致公司承诺给顶级架构师,AI工程师这些高新岗位的限制性股票公允价值大幅上升。但老实说,你说这东西算在公司的R&D里面,在我们做财务建模的时候是不是非常不合适啊?理论上在代入估值模型的时候应该把这部分剔除掉才对,就是说实打实得看看在研发上究竟花了多少钱,给工程师得股权激励公允价值上涨可不能算是一种“研发费用”。所以这东西剔除之后,稀释股东权益,摊薄EPS可是实打实得。

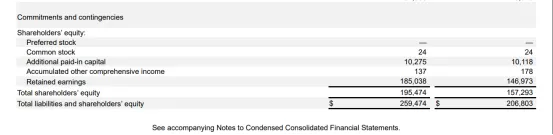

资产负债表的问题:

资产负债表重要性排名第一,也是本季最紧绷、也最具爆发风险的地方。达子正在用自己的信用,为整个半导体产业链买单。

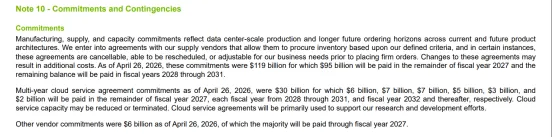

问题一:表外不可撤销采购承诺(Purchase Commitments)

我们常听到新闻说xxx产能不够了,订单排到多少年之后了等等,其实新闻说的没错,但这只是当前时间点的一个市场快照,而且它只说了部分事实。我常说最恶心的并不是假话连篇,而是半真半假,或者真话说一半不告诉你全貌。问题是厂商们并不是签了合同立刻真金白银往外掏钱,说难听的万一合同期内比如1-3年左右的时间内,技术发生重大革新,过去某些框架不顶事了,那合同资产大幅贬值,合约对价大幅下调算谁的损失啊?所以在附注里有个承诺或有事项的描述值得注意。

大概意思是:英伟达对台积电(TSMC)先进封装(CoWoS)以及 SK海力士/三星 HBM 内存的表外不可撤销、不可退款采购承诺,在本季度已经横盘并锁死在近 300 亿美元的高位。根据US-GAAP,因为台积电还没交付商品,所以这300亿不会计入资产负债表的合同负债或者应付账款。

所以本质上来说,达子为了确保Blackwell的绝对垄断地位,签署的是一份不提货也要付款的“死合同”,就算不体现在BS上,也已经实质形成了刚性债务违约风险。也就是说达子未来数个季度的财务安全,完全押宝在了AI下游的微软,Meta等大型厂商Capex不能中断上了,这妥妥的就是表外负债嘛。

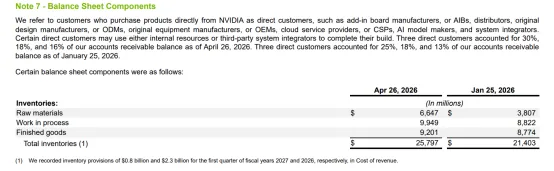

问题二:AR(应收账款)与合同资产客户过于集中

这个问题我们之前提到过,原意大概就是抱怨达子好是好,但客户太集中了,怕有关联订单和循环订单。达子本季度虽然营收达到了816亿的庞大规模,但前三大客户占AR的40%以上(主要都是超大规模云厂商Hyperscalers)。

需要予以警示的是,达子对这些信用极佳的巨头们的坏账计提约等于0…当然我也相信,这毕竟是地球上市值最大的几家公司,如果他们都信不过,来之不易的经济复苏就无从说起了。但问题是从风控角度来看,超高集中度意味着系统性共生风险。也就是说他们的Capex规模不能缩小,只要有其中一家的ROI不及预期或者延期付款,达子的流动资产质量会瞬间恶化(没错,是瞬间)。

现金表的问题:

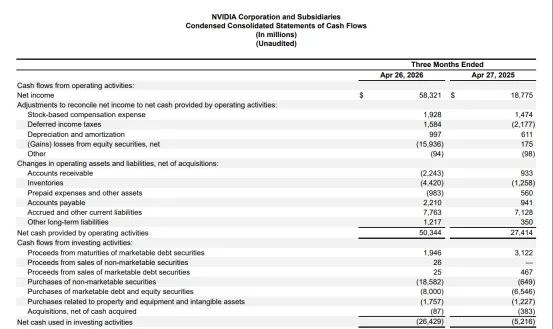

虽然现金流量表显示经营现金流(CFO)极度充沛,但其背后的产生机制存在非连续性隐患。

问题一:CFO(经营现金流)太依赖预收账款和应付账款的期限压缩

达子本季度录得的巨额CFO中,有相当一部分比例并非来自于本季度销售变现:

1.下游客户为了抢夺 Blackwell 芯片而提前打入的预付款(Deferred Revenue / Customer Advances)。

2.英伟达对上游代工厂和封测厂账期的极致压榨(Accrued Liabilities 异常高企),不知道对咱们国内企业有没有影响。

说简单些就是供应链的游戏,先收了下游厂商的定金,再拖延上游货款,两头压缩搞出来的现金流,和BYD有点类似对吧?当然这种操作是挺常见的,属于运营资本的阶段性错配。后期随着Blackwell产能逐渐平衡生产进入常态,如果下游不再因恐慌支付预付款,上游又开始索要货款,两头扩张就会让达子在未来几个季度的现金流出现均值回归,或者比较严重的下滑噢。

问题二:FCF(自由现金流)让投资人产生轻资产幻觉

达子作为“Fabless”共公司,其实它表内的资本开支不算高,不像台积电。所以表内测算的自由现金流高的吓人。但问题是达子自身的业务根本没办法摆脱这些固定投资的影响,晶圆厂,光刻机,这些投资哪一个都不是小数目,高的吓人!你要知道我们在上文刚说过达子可是有300亿规模的表外采购承诺的,尽管还没真实发生。如果把他们视为一体,达子真正可支配的自由现金流实际上需要打个折扣。

Summary:

以上,我们完成了从最不重要的利润表的US-GAAP vs GAAP发现问题,然后溯源到最重要的资产负债表上判断是否存在操纵和美化,诊断利润的质量和可持续性,最后再看第二重要的现金表的完整财务分析。

综合来看,达子Q1FY27的综合质量其实不是特别高,可持续性较差,政治风险带来的不确定性也较高。表外承诺+表内压缩全部体现在了暂时非常亢奋的利润表上。利润表上的74.93% 毛利率是通过前期的巨额核销以及现在的股票期权(SBC)包装出来的。它目前之所以看起来没有泡沫,完全是因为全美前四大云巨头的资本开支(CapEx)还在以击鼓传花的方式硬撑。

如果我现在持有大规模的达子二级市场股票,我就会用之前说的TRS + VPF来偷偷卖掉,风险转移给其他投资人。