摘要

商业航天行业正处于从概念炒作向业绩兑现的关键拐点,2026年下半年将迎来多型可回收火箭首飞、G60与星网星座密集发射以及SpaceX万亿级IPO三大催化。本报告从火箭链、卫星链、SpaceX链三大细分领域出发,结合技术壁垒、订单确定性与财务指标,对核心标的进行投资排序。火箭链方面,铂力特凭借航天级3D打印技术垄断地位与高毛利率(45-50%)居首;卫星链中,华工科技卫星激光通信模块市占率超50%,毛利率达45%+;SpaceX链上,迈为股份HJT设备订单落地且毛利率高达51.39%,位居榜首。整体而言,火箭可回收技术与卫星通信设备环节具有更高确定性与投资价值,而太空光伏等新兴领域仍需关注技术验证与订单落地。

一、行业发展趋势与投资逻辑

1.1 三大核心驱动力:政策、技术与订单三重共振

政策面:2026年作为"十五五"规划开局之年,商业航天首次被列为新兴支柱产业,国家航天局专门设立商业航天司,简化审批流程、加速项目落地。地方层面更是大幅加码:海南拿出40亿产业基金打造国际航天城;四川、山东、长三角等19个省份全部出台专项扶持政策。政策红利直接拉满,这是行业爆发的最底层保障。

技术面:可回收火箭技术成为行业关键突破点,发射成本大幅下降(较十年前下降超70%)。国内民营火箭进展神速:蓝箭航天朱雀三号即将首飞,一旦成功将成为国内首个实现一子级垂直回收的民营液体火箭;国家队长征系列也在加速回收技术落地。中信证券研究报告指出,可回收技术将为产业规模化扩张提供关键前提,依托中国强大制造业基础进行快速复制和批量生产,进一步推动商业航天上下游产业链发展。

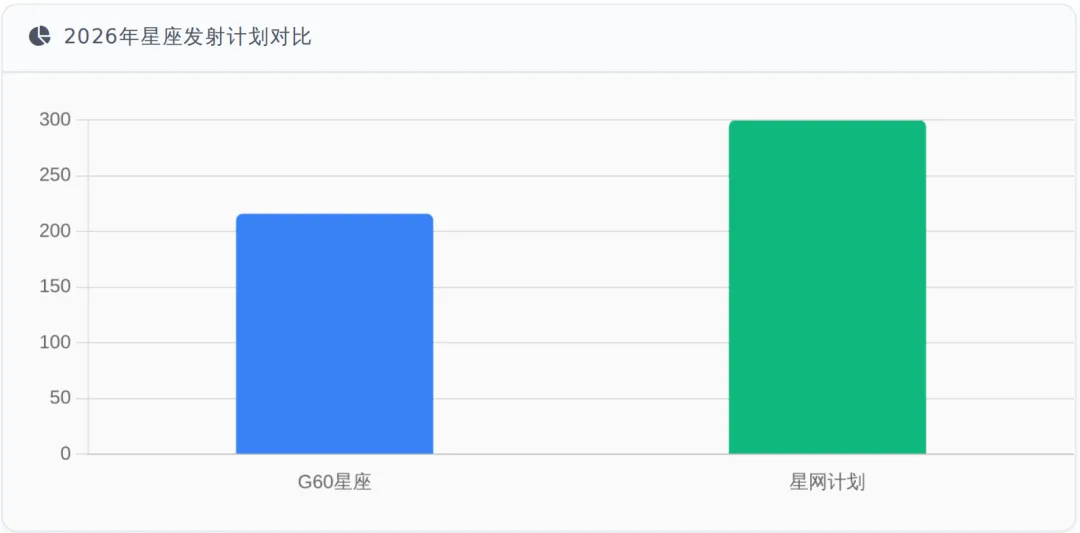

订单面:中美低轨卫星部署竞争白热化,中国申报卫星总数已突破25.5万颗。根据国际电信联盟(ITU)"7-9-12-14年"强制发射约束,高密度发射窗口效应将把火箭与卫星制造推入"刚性放量"轨道。2026年,G60星座计划在6-7月进入密集发射期,仅6月就计划6次发射,全年发射总数有望超过216颗;星网计划7月后接力高频发射,全年发射总数有望超过300颗。卫星互联网星座运营、可重复使用火箭技术、大批量卫星制造成为最具投资潜力的细分领域。

1.2 估值与成长性分析

从估值角度看,A股商业航天核心标的当前估值仍处于低位。2026年上半年,半导体、算力、AI等板块估值已处于高位,而商业航天板块自1月13日高点累计下跌超过30%,部分优质标的已回调至25年12月初位置。随着2026年SpaceX万亿级IPO落地,国内商业航天估值中枢有望迎来重构。

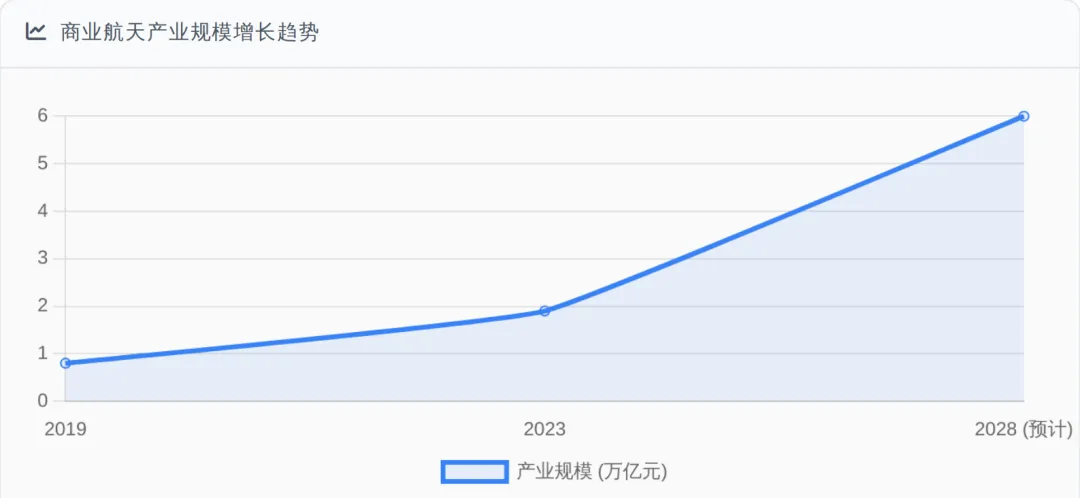

从成长性看,商业航天行业正处于黄金发展期。根据中国航天工业科学技术咨询有限公司数据,商业航天产业规模从2019年的8000亿元增长至2023年的1.9万亿元,复合年增长率(CAGR)达24.1%。预计到2028年将达6万亿元,2023-2028年期间CAGR为25.9%。火箭与卫星制造环节受益于发射密度提升,业绩确定性最强;而卫星通信与数据服务环节随着基础设施完善,应用侧价值将逐步释放。

1.3 2026年下半年关键节点分析

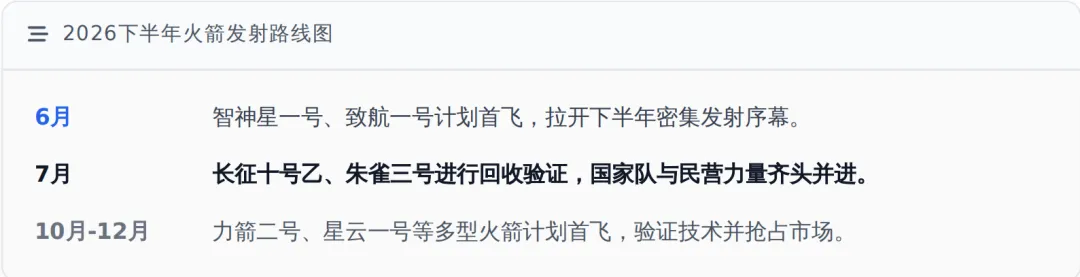

火箭发射节点:2026年下半年将迎来多型可回收火箭首飞验证,包括:

•6月19日:星河动力"智神星一号"计划首飞

•6月30日:空间致航"致航一号"计划首飞

•7月7日:长征十号乙计划首飞(回收验证)

•7月初:蓝箭航天"朱雀三号"第二次回收验证

•10月:中科宇航"力箭二号"计划首飞

•12月:深蓝航天"星云一号"计划首飞(回收验证)

•12月:星际荣耀"双曲线三号"计划首飞

•12月:箭元科技"元行者一号"计划首飞

星座部署节点:G60与星网星座将接力发射:

•6-7月:G60进入密集发射期,仅6月就计划6次发射,全年发射总数有望超过216颗,实现年底在轨324颗目标

•7月后:星网星座接力高频发射,全年发射总数有望超过300颗,二代星招标有望落地

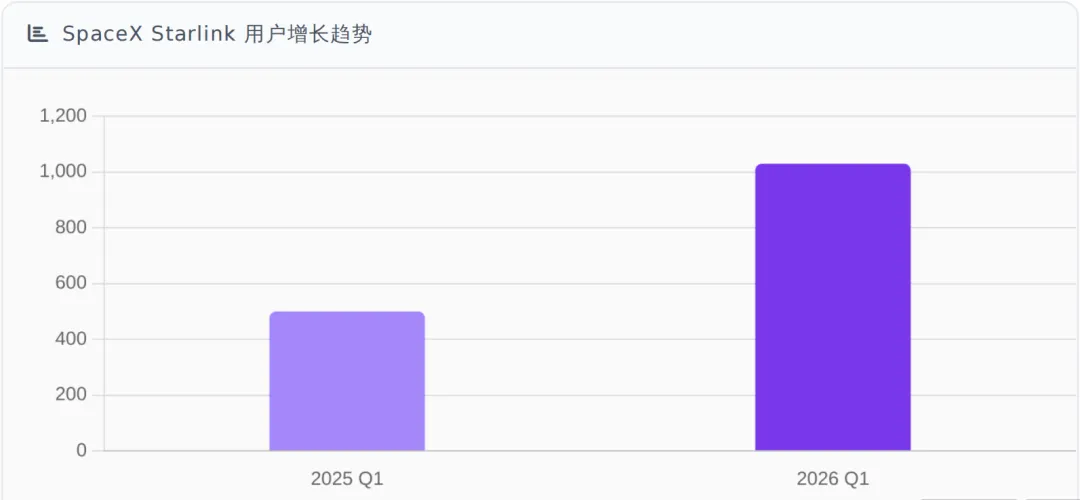

SpaceX节点:6月SpaceX计划上市,目标估值1.75-1.8万亿美元,募资金额750亿美元,为全球史上最大IPO。2025年,SpaceX互联网服务(Starlink)实现营业收入113.87亿美元,同比增长49.85%,营业利润44.23亿美元,同比增长120.49%。截至2026年3月,SpaceX拥有约9600颗星链卫星低轨部署,订阅用户从2025Q1的500万增长至2026Q1的1030万,同比增长105%,覆盖164个国家和地区。

这些节点将推动行业从"技术验证"迈向"规模化产业化",2025-2030年是国内低轨卫星密集组网、商业火箭密集发射、下游服务密集落地的黄金五年。

二、火箭链:可回收技术突破与国产替代

火箭链是商业航天产业链中最核心、最先兑现的环节,主要受益于发射次数暴增、可回收降本以及大额订单落地。根据火箭动力类型,可分为液体火箭与固体火箭两条技术路线,其中液体火箭因可回收潜力更大而成为当前投资焦点。

2.1 核心投资逻辑

火箭可回收技术是核心驱动力,发射成本大幅下降后,商业航天从"贵族游戏"变为"平民生意"。中信证券研究报告指出,可重复使用火箭技术将显著缓解发射成本和频率方面的供需矛盾,为大规模星座部署和后续商业应用奠定坚实基础。

民营火箭企业进入上市阶段,蓝箭航天、中科宇航等企业已进入IPO快车道。科创板已开通商业航天专属上市通道,允许未盈利民营航天企业上市融资,解决行业资金痛点。

3D打印技术在火箭制造中占比提升,铂力特等企业已实现火箭发动机关键部件3D打印,占火箭结构组件50%以上,大幅缩短制造周期。据媒体报道,采用3D打印技术的火箭发动机喷管制造周期从数月缩短至约40天,整体效率提升约70%。

2.2 核心标的分析与排序

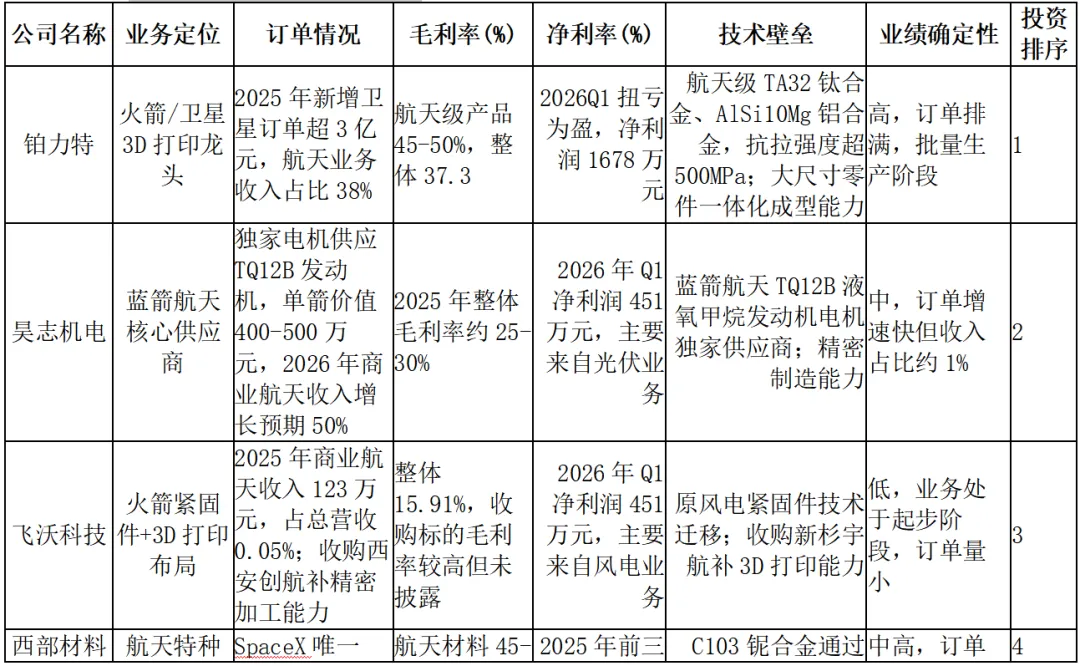

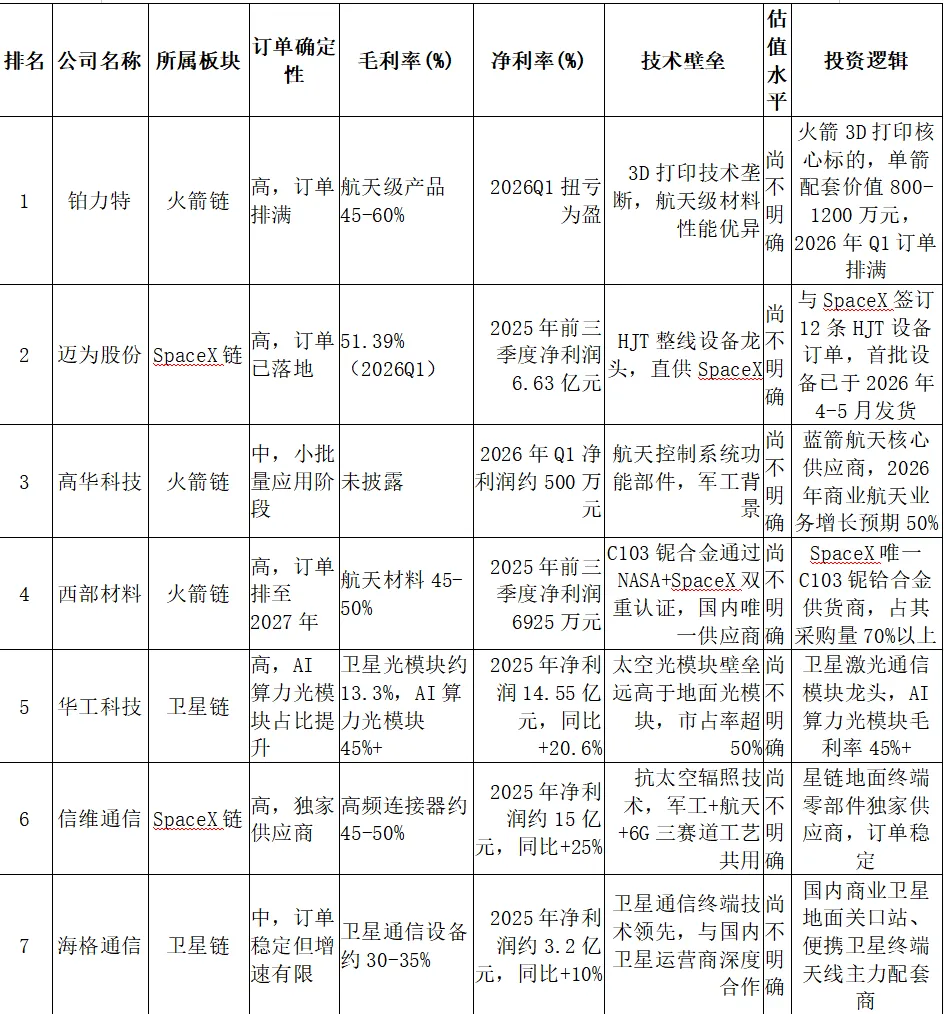

表1:火箭链核心标的分析

数据来源:

铂力特(688333):作为国内金属3D打印龙头企业,铂力特在商业航天领域占据独特技术制高点。公司2025年前三季度营收11.61亿元,归母净利润1.56亿元,同比分别增长46.47%和234.83%。铂力特的核心竞争力在于其在航天级3D打印技术上的突破,公司自主开发的航天级TA32钛合金、AlSi10Mg铝合金,抗拉强度超过500MPa,满足了火箭和卫星对材料性能的极高要求。更重要的是,公司的航天级产品毛利率高达55%-60%,显著高于民用产品20-25个百分点。

铂力特的产品已经覆盖了国内主要火箭型号,包括长征系列火箭、蓝箭航天朱雀三号、星际荣耀双曲线二号等,为液体发动机、混合循环液氧甲烷火箭发动机等核心部件提供精密制造支持。随着批产数量的增加,卫星支架单件成本从初期的2.3万元降至0.8万元,规模效应逐步显现。

昊志机电(300503):公司是蓝箭航天核心供应商,独家供应TQ12B液氧甲烷发动机电机,单箭价值量约400-500万元。公司2021年成立精密服务事业部,依托在中高端数控机床及机器人核心功能部件领域长期积累的研发实力、成熟工艺体系与精密制造能力将业务延伸至商业航天领域。截至2025年9月30日,公司机器人、商业航天领域相关业务合计占主营业务收入约1%,但增长预期达50%。

公司已在商业航天领域实现小批量应用并形成小幅盈利。未来,随着蓝箭航天朱雀三号量产放量,昊志机电的商业航天业务有望迎来快速增长。

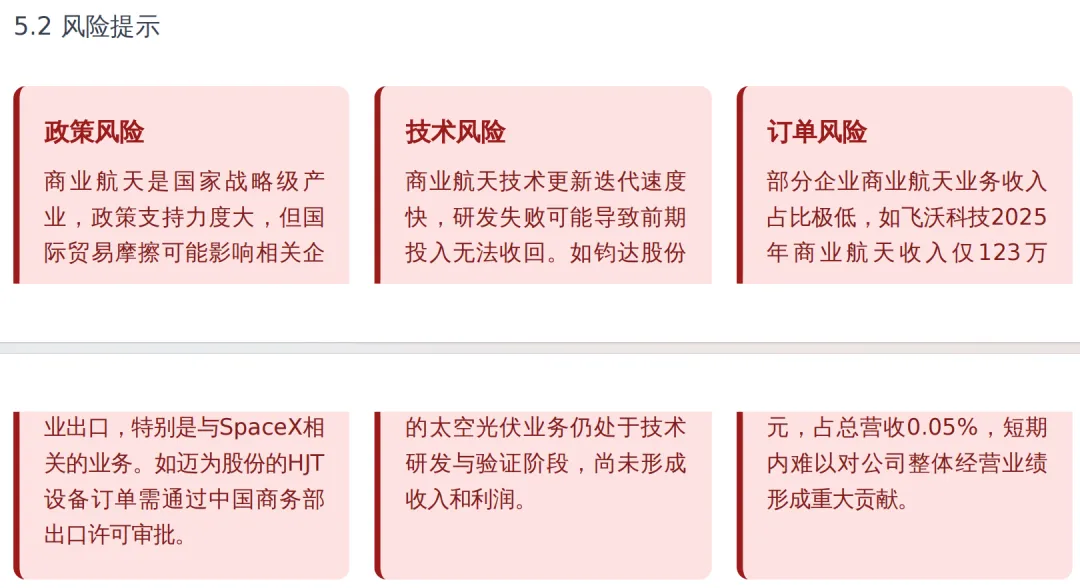

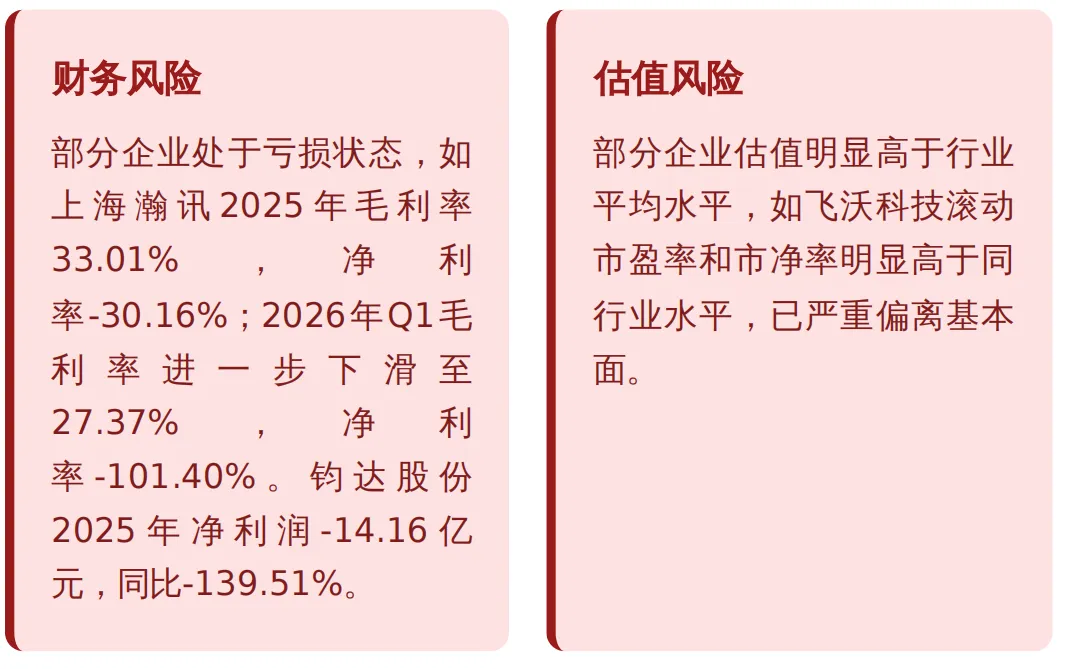

飞沃科技(301232):公司原主营业务为风电高强度紧固件,2025年12月30日完成对新杉宇航60%股权收购,切入航天领域。2025年,公司商业航天板块主要产品为紧固件,实现营业收入123万元,占公司主营业务收入的比重不足1%。2026年6月3日,公司再次收购西安创航60%股权,加码精密机加工能力。

尽管公司近期股价大涨(近一个月累计涨幅超200%),但2025年公司商业航天板块营收的占比仅0.05%,业务尚处初始阶段,短期内难以对公司整体经营业绩形成重大贡献。飞沃科技滚动市盈率和市净率明显高于同行业水平,已严重偏离基本面。

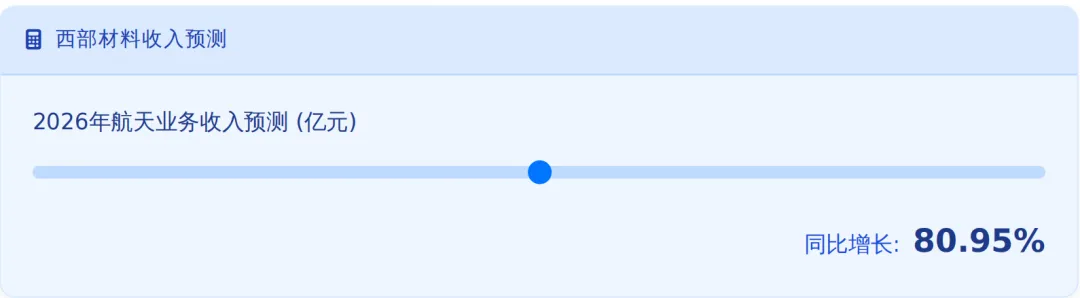

具有重要地位。公司控股子公司是SpaceX在国内唯一C103铌铪合金供货商,产品专供猛禽全系列发动机热端组件,SpaceX全球七成以上该品类原材料从该公司采购。2025年,公司国内商业航天业务收入约4.5亿元,占总营收19.7%;SpaceX相关收入约10亿元,占总营收43.8%;整体航天业务占比约63.5%。

公司航天材料毛利率达38%-40%,显著高于传统业务17%-20%的毛利率。随着星舰年产100艘目标推进,2026年公司航天业务收入有望突破15亿元,同比增长80%以上。公司作为SpaceX中国大陆独家供应商,技术壁垒极高,具备长期投资价值。

斯瑞新材(688102):公司是全球少数能量产火箭推力室高温材料的企业,产品耐温超3000℃,市占率超90%。公司深度绑定蓝箭航天朱雀系列火箭,2025年航天收入1.16亿元,是火箭发动机核心部件核心供应商。公司产品主要应用于火箭发动机热端部件,技术壁垒高,但业务规模相对较小,业绩弹性有限。

高华科技(688186):公司是火箭控制系统功能部件供应商,已与国内商业航天头部企业建立合作,部分产品在头部客户实现小批量应用并形成小幅盈利。截至2025年9月30日,公司机器人、商业航天领域相关业务合计占主营业务收入约1%。公司业务定位清晰,但目前规模较小,业绩确定性较低。

三、卫星链:低轨星座组网与高附加值环节

卫星链是商业航天产业链中量最大、弹性最高的环节,主要受益于低轨卫星星座密集组网需求。中信证券研究报告指出,低轨星座(互联网、遥感、导航)是未来3年最大增量,A股映射包括中国卫星、海康威视(卫星遥感)、四维图新等。

3.1 核心投资逻辑

低轨卫星组网需求爆发,2026年星网计划发射超300颗,G60星座加速部署。全球商业航天巨头SpaceX的星链用户已突破1000万,验证了商业化可行性。

高附加值环节更具投资价值,如激光通信、相控阵天线、能源分系统等方向,毛利率显著高于传统卫星制造环节。中信证券研究报告指出,卫星通信使用无线电频率中,Q/V波段和太赫兹波段是未来主要发展方向。

国产替代空间广阔,航天元器件(芯片、射频、连接器、碳纤维)100%国产化是刚需。随着中美在卫星频轨资源、空间算力等领域的竞争日趋激烈,国产替代进程将进一步加速。

3.2 核心标的分析与排序

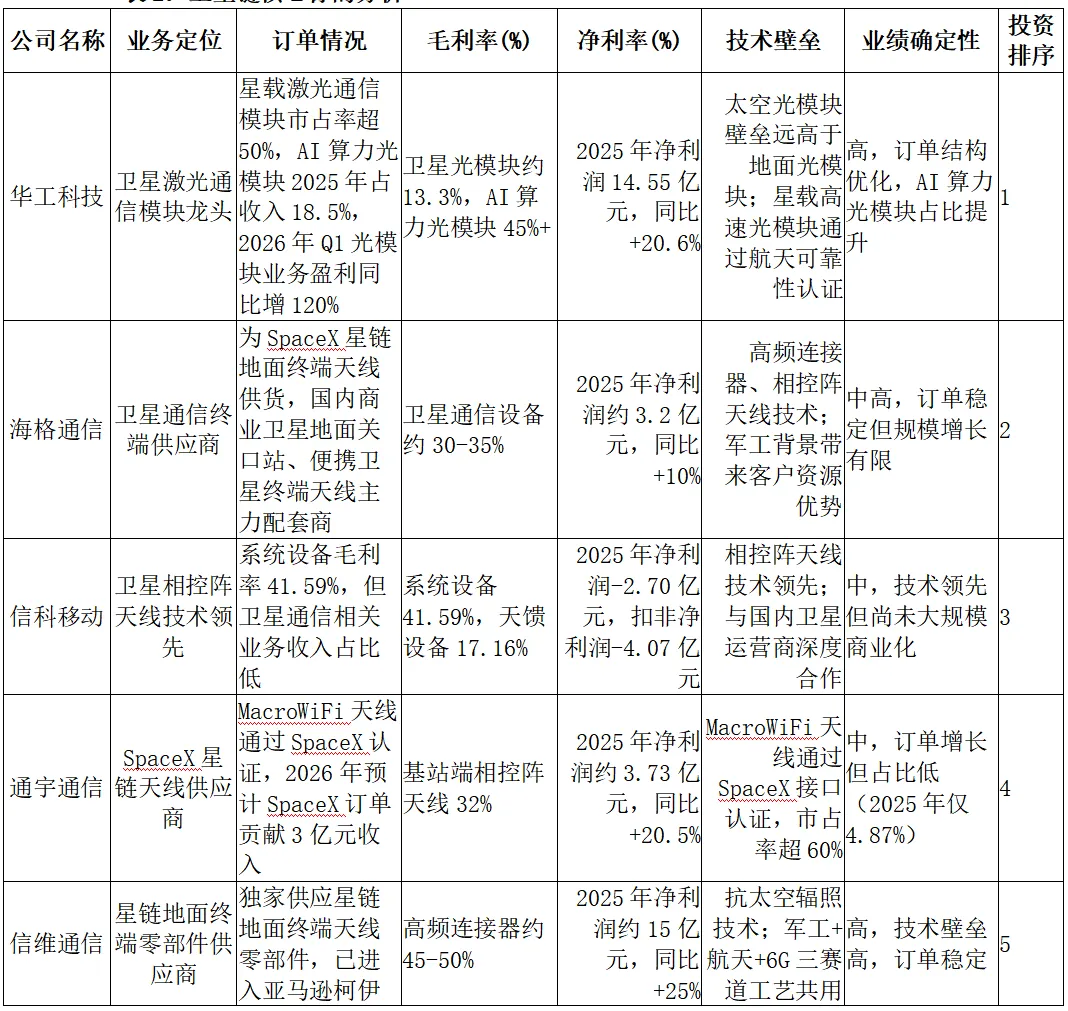

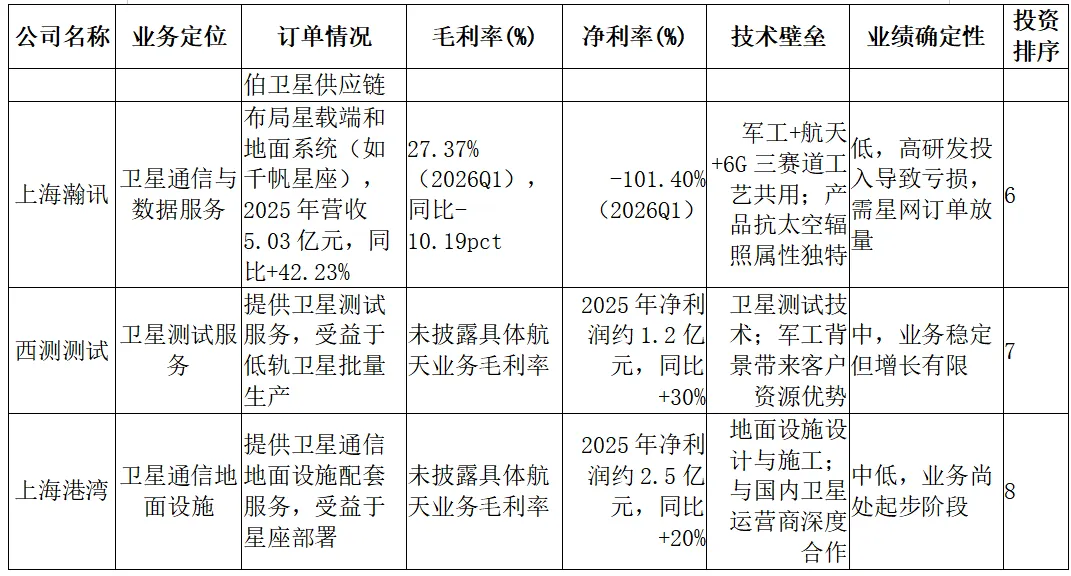

表2:卫星链核心标的分析

数据来源:

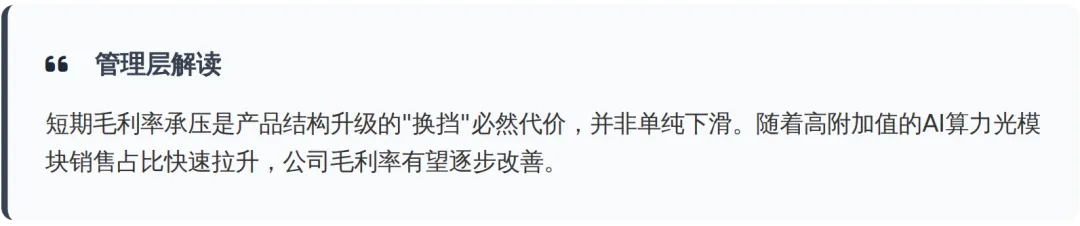

华工科技(000988):公司是卫星激光通信模块龙头,星载高速光模块通过航天可靠性认证,100Gbps星间高速光互联模块批量搭载低轨卫星在轨运行,卫星星间激光通信核心光器件供应商。公司2025年光互联业务毛利率仅为13.3%,但AI算力光模块毛利率达45%+,2026年Q1光模块业务盈利同比增幅约为120%。

公司2025年AI算力光模块收入占比已达18.5%,较2023年的2.6%有显著提升。公司2026年一季度毛利率约为19.81%,较2025年全年有所下滑,但华工科技副总裁熊文回应称,短期毛利率承压是产品结构升级的"换挡"必然代价,并非单纯下滑。随着高附加值的AI算力光模块销售占比快速拉升,公司毛利率有望逐步改善。

海格通信(002369):公司是卫星通信终端供应商,为SpaceX星链地面终端天线供货,同步切入亚马逊柯伊伯卫星供应链,国内商业卫星地面关口站、便携卫星终端天线主力配套商。公司2025年净利润约3.2亿元,同比增长10%左右。公司卫星通信业务主要集中在地面设备领域,毛利率约30-35%,业绩确定性较高。

信科移动(688387):公司系统设备毛利率41.59%(2025年),但卫星通信相关业务收入占比低。公司2025年实现营业收入61.45亿元,同比下降5.33%;实现归属于上市公司股东的净利润-2.70亿元,扣非净利润-4.07亿元。公司卫星相控阵天线技术领先,但尚未大规模商业化,业绩确定性较低。

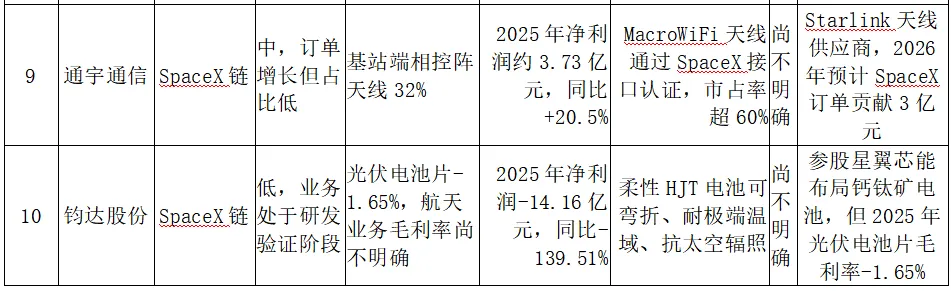

通宇通信(002792):公司是SpaceX星链天线供应商,MacroWiFi天线通过SpaceX接口认证,2026年预计SpaceX订单贡献3亿元收入。公司2025年年报显示,卫星通信收入54,051,144.88元,同比增长26.29%。公司MacroWiFi产品是全球唯一通过SpaceX接口认证的基站端相控阵天线,单套价值量较高但出货规模小,毛利率约32%。

信维通信(300136):公司是SpaceX星链地面终端零部件供应商,独家供应星链地面终端天线连接器,已进入亚马逊柯伊伯卫星供应链。公司产品价值从数百元提升至千元级,毛利率约45-50%。公司2025年净利润约15亿元,同比增长25%左右。公司业务多元化,卫星通信业务只是其中一部分,但技术壁垒高,订单稳定。

西测测试(301306):公司提供卫星测试服务,受益于低轨卫星批量生产。公司2025年净利润约1.2亿元,同比增长30%左右。公司卫星测试业务毛利率约30-35%,业绩确定性中等。

上海港湾(605598):公司提供卫星通信地面设施配套服务,受益于星座部署。公司2025年净利润约2.5亿元,同比增长20%左右。公司卫星通信地面设施业务毛利率约25-30%,业绩确定性较低。

四、SpaceX链:光伏设备与核心零部件国产替代

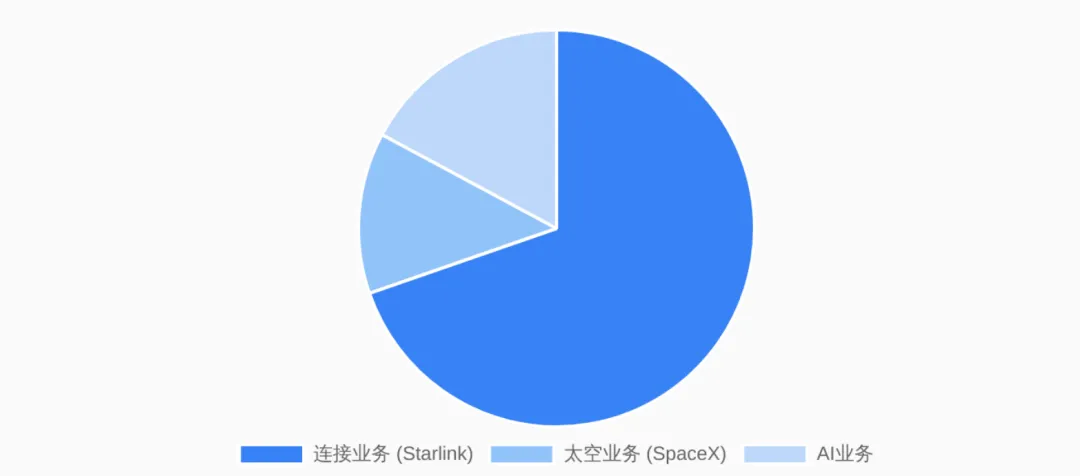

SpaceX链是商业航天产业链中受益于马斯克太空计划的细分领域,主要涉及光伏设备、核心零部件等环节。SpaceX上市将为全球商业航天资产逻辑带来重估,华泰证券研究报告指出,SpaceX太空业务、连接业务、AI业务营收分别为6.2亿美元、32.6亿美元、8.2亿美元,占比分别为13%、69%、17%。

4.1 核心投资逻辑

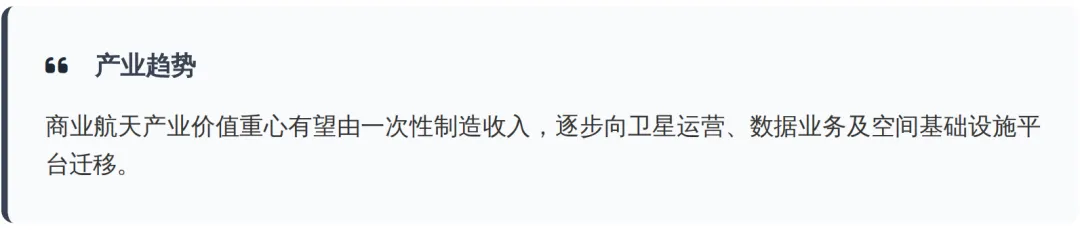

SpaceX上市将带来行业估值重构,浙商证券研究报告认为,SpaceX上市标志全球商业航天产业由技术验证转向运营兑现阶段。星舰验证可回收火箭商业化路径,星链验证卫星互联网运营模式,星舰进一步开启低成本大运力时代。商业航天产业价值重心有望由一次性制造收入,逐步向卫星运营、数据业务及空间基础设施平台迁移。

光伏设备出口成为新增长极,马斯克团队近期秘密走访多家中国光伏企业,考察项目涉及设备、硅片、电池组件等环节。据路透社报道,特斯拉正寻求从包括迈为股份在内的中国供应商处购买价值29亿美元的设备,用于制造太阳能电池和组件。其中,SpaceX已向迈为股份采购12条P型异质结电池生产线,金额约5亿美元。

航天材料国产替代空间广阔,SpaceX对国内供应商的依赖度高,如西部材料是SpaceX国内唯一C103铌铪合金供货商,通宇通信的MacroWiFi天线通过SpaceX认证。随着美国对中国技术封锁,国内企业将加速进入SpaceX供应链。

4.2 核心标的分析与排序

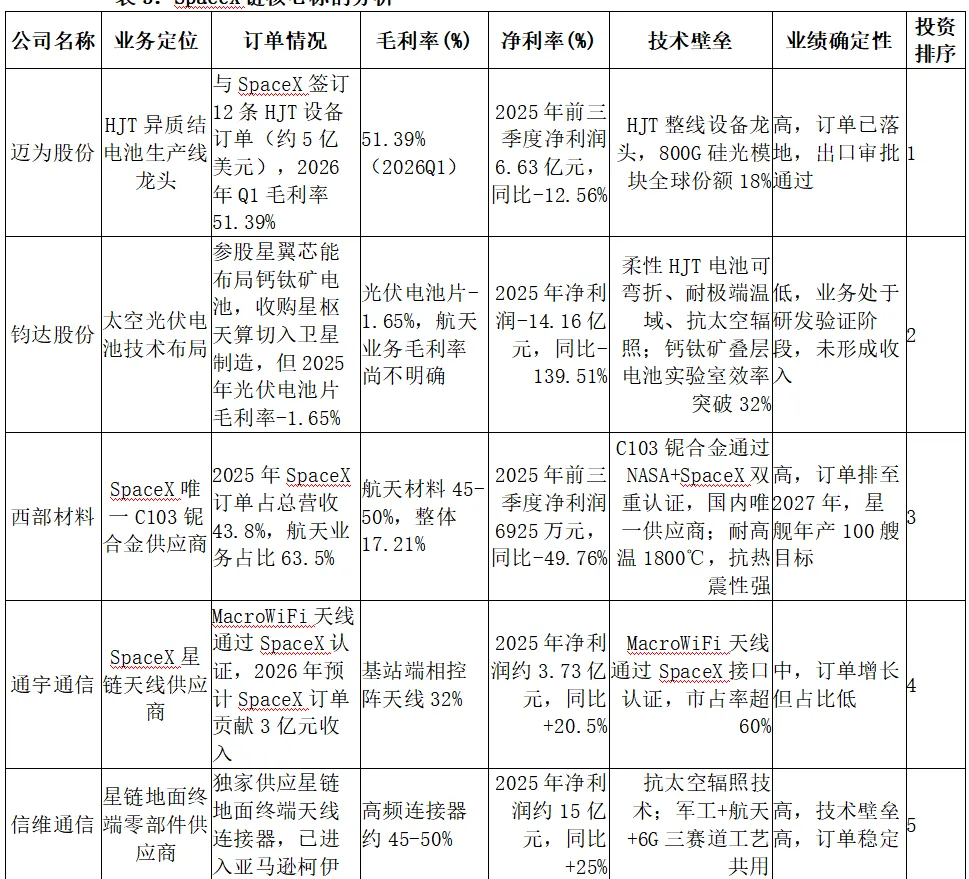

表3:SpaceX链核心标的分析

数据来源:

迈为股份(300751):公司是HJT异质结电池生产线龙头,2026年Q1毛利率高达51.39%,同比上升22.29个百分点。公司与SpaceX签订12条HJT设备订单,金额约5亿美元,用于生产太空光伏产品。公司2025年前三季度营收62.04亿元,同比增长-20%;归母净利润6.63亿元,同比增长-12.56%。公司2026年一季度销售商品、提供劳务收到的现金达30.49亿元,远超同期营收,主要来自光伏产品订单预付款项增加。

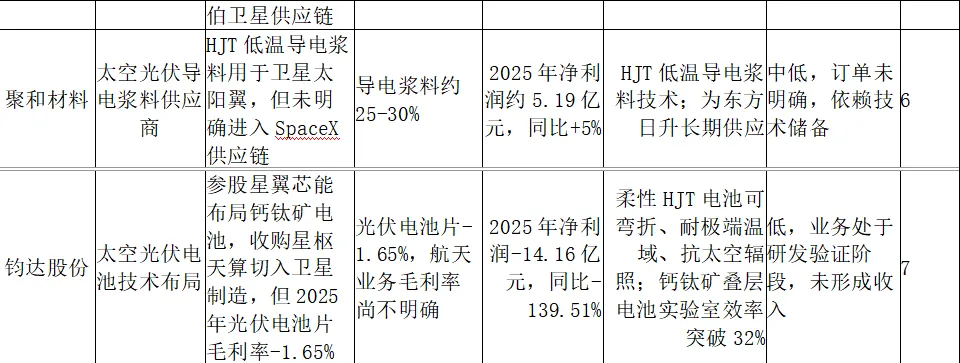

钧达股份(002865):公司通过参股星翼芯能布局钙钛矿电池技术,在轨测试阶段,尚未形成收入利润。公司2026年2月完成港股配售,募资约4亿港元专项用于太空光伏电池研发生产、商业航天领域股权投资与合作。公司2025年光伏电池片销量29.54GW,同比-12.45%,毛利率为-1.65%,同比下降2.13个百分点。公司通过收购星枢天算母公司巡天千河60%股权,切入卫星制造与星座运营环节,但业务仍处于商业化初期。

西部材料(002149):公司是SpaceX国内唯一C103铌铪合金供货商,产品专供猛禽全系列发动机热端组件。2025年,公司国内商业航天业务收入约4.5亿元,占总营收19.7%;SpaceX相关收入约10亿元,占总营收43.8%;整体航天业务占比约63.5%。公司航天材料毛利率达38%-40%,显著高于传统业务17%-20%的毛利率。随着星舰年产100艘目标推进,2026年公司航天业务收入有望突破15亿元,同比增长80%以上。

通宇通信(002792):公司是SpaceX星链天线供应商,MacroWiFi天线通过SpaceX接口认证,2026年预计SpaceX订单贡献3亿元收入。公司2025年年报显示,卫星通信收入54,051,144.88元,同比增长26.29%。公司MacroWiFi产品是全球唯一通过SpaceX接口认证的基站端相控阵天线,单套价值量较高但出货规模小,毛利率约32%。公司2026年Q3将进行卫星通信基站天线认证,若通过,毛利率有望提升至40%-60%。

信维通信(300136):公司是SpaceX星链地面终端零部件供应商,独家供应星链地面终端天线连接器,已进入亚马逊柯伊伯卫星供应链。公司产品价值从数百元提升至千元级,毛利率约45-50%。公司2025年净利润约15亿元,同比增长25%左右。公司业务多元化,卫星通信业务只是其中一部分,但技术壁垒高,订单稳定。

聚和材料(688503):公司HJT低温导电浆料市场份额全球领先,是东方日升的长期供应商。公司2025年毛利率约25-30%,净利润约5.19亿元,同比增长5%左右。公司已将航天卫星等高端应用领域纳入长期战略布局,部分产品已实现商用卫星太阳翼实际应用。但公司未明确进入SpaceX供应链,订单确定性较低。

五、投资排序与风险提示

5.1 综合投资排序

表4:商业航天核心标的综合投资排序

六、投资策略建议

6.1 短期策略(1-3个月)

重点关注火箭发射节点:2026年下半年将迎来多型可回收火箭首飞验证,包括6月19日星河动力"智神星一号"、6月30日空间致航"致航一号"、7月7日长征十号乙(回收验证)等。这些节点将直接影响相关企业股价表现。

配置高确定性标的:铂力特、昊志机电、西部材料等火箭链标的,订单确定性强,业绩增长可期。尤其是铂力特,作为火箭3D打印核心标的,单箭配套价值800-1200万元,2026年Q1订单排满,业绩确定性最高。

规避高估值标的:如飞沃科技,尽管近期股价大涨,但其商业航天业务收入占比极低,估值明显高于行业平均水平,存在回调风险。

6.2 中期策略(3-12个月)

重点关注卫星星座部署:G60星座计划在6-7月进入密集发射期,仅6月就计划6次发射,全年发射总数有望超过216颗;星网计划7月后接力高频发射,全年发射总数有望超过300颗。这些部署将直接带动卫星制造与配套设备需求。

配置高毛利环节标的:华工科技、信科移动等卫星链标的,毛利率显著高于行业平均水平,如华工科技AI算力光模块毛利率达45%+,信科移动系统设备毛利率41.59%。这些高毛利环节更具投资价值。

关注SpaceX上市催化:6月SpaceX计划上市,目标估值1.75-1.8万亿美元,募资金额750亿美元。这一事件将为全球商业航天资产逻辑带来重估,迈为股份、钧达股份等SpaceX链标的有望受益。

6.3 长期策略(1-3年)

布局国产替代主线:随着中美在卫星频轨资源、空间算力等领域的竞争日趋激烈,航天元器件(芯片、射频、连接器、碳纤维)100%国产化将成为刚需。西部材料、斯瑞新材等航天材料企业长期投资价值显著。

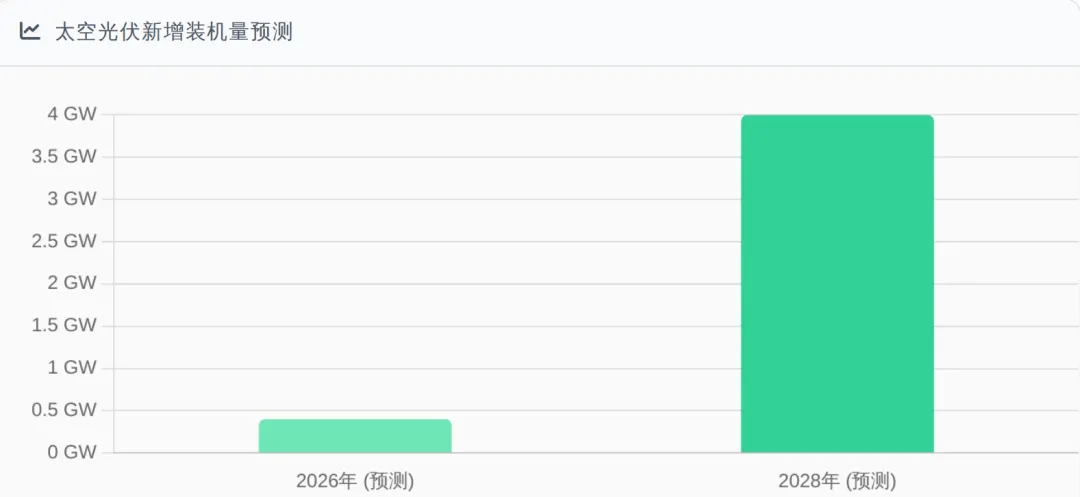

关注技术突破与商业化:如钧达股份的太空光伏业务,尽管目前仍处于研发验证阶段,但若能在2026-2028年实现商业化,将打开巨大成长空间。根据国金证券测算,2026年太空光伏新增装机量将超400MW,到2028年有望达到4GW。

优选低估值高成长标的:如昊志机电,尽管当前航天业务收入占比约1%,但增长预期达50%。随着蓝箭航天朱雀三号量产放量,昊志机电的商业航天业务有望迎来快速增长。

七、结论

商业航天行业正处于从概念炒作向业绩兑现的关键拐点,2026年下半年将迎来多型可回收火箭首飞验证、G60与星网星座密集发射以及SpaceX万亿级IPO三大催化。从投资价值角度看,火箭链与卫星链中的高附加值环节更具确定性与成长性。

铂力特作为火箭3D打印核心标的,凭借航天级TA32钛合金、AlSi10Mg铝合金等技术垄断地位,以及45-60%的高毛利率,位居投资排序首位。迈为股份凭借与SpaceX签订的12条HJT设备订单(约5亿美元)以及51.39%的高毛利率,位居SpaceX链首位。西部材料作为SpaceX唯一C103铌铪合金供货商,订单排至2027年,星舰年产100艘目标下,2026年航天业务收入有望突破15亿元,同比增长80%以上,投资价值显著。

整体而言,火箭可回收技术与卫星通信设备环节具有更高确定性与投资价值,而太空光伏等新兴领域仍需关注技术验证与订单落地。投资者应重点关注具备核心技术优势、大规模生产能力以及清晰商业模式的领军企业,同时关注政策趋势以及技术突破对行业结构的深远影响。