点 卡片关注,并 星标,不错过每期精华推送

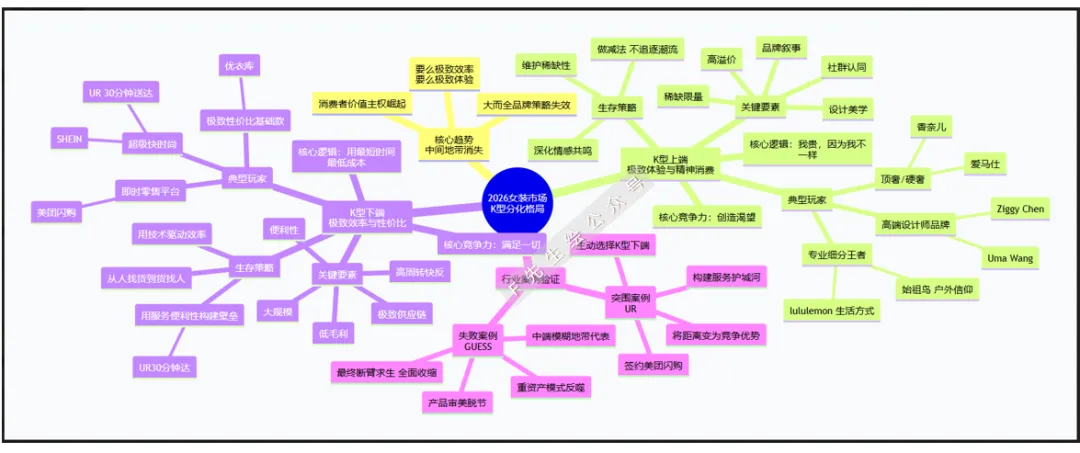

1.2026年的市场格局呈现“K型分化”态势。一端是极致效率驱动的快时尚与基础款品牌,另一端是强调品牌叙事与稀缺性的高端及细分赛道品牌。

过去那种“大而全”的品牌策略正在逐步失效。

2026年女装市场K型分化格局

2. 运动户外服饰持续领跑。户外正从专业装备迈向全民日常,轻量化、多功能、环保再生的产品增速最快。“通勤也能穿”的Gorpcore风格,拉走了大量原本属于中端女装的预算。

3. 户外女装增速明显超过男装。2026年春夏头部电商平台数据显示,女性户外裤装成交额同比增长超过40%。传统女装品牌开始集体“蹭户外”,轻户外、都市机能成为产品开发的热词,但真正具备功能面料的品牌仍是少数。

4. 运动休闲风继续侵占正装市场。数据显示,2026年春季职场女性购买“西装+运动鞋”组合的比例比2023年翻了一倍。传统通勤装品牌调整版型,使其更宽松、更柔软成必要选项。

5. 国风进入暴发期。一季度全国穿类商品网上零售额同比增长11.6%,其中女装汉服成交额同比增速高达455%。但符号堆砌型的新中式正在退热,真正能够实现生活方式化转译的设计才能持续走强。

6. 高客单价的中高端与奢侈品牌纷纷加入折扣销售阵营,进一步挤压了中端女装的生存空间。国际品牌在华增长从“普涨”转向份额抢夺与精细化运营。中端定位面临巨大的上下夹击压力,中间的模糊地带正在加速消失。

7.直营自营渠道依然是中高端女装的主战场。线下主力在中高端商场,紧跟奢侈品楼层是核心渠道策略。但不少品牌在线下保持了门店数量收缩或谨慎调整的态势,更专注于提高单店盈利。

8.传统中高端女装的风格趋同问题仍未解决,“千篇一律”的品牌印象使消费者产生审美疲劳。“老气”标签一旦贴上,流量就会快速外溢到场景更清晰、风格更锐利的新锐品牌。

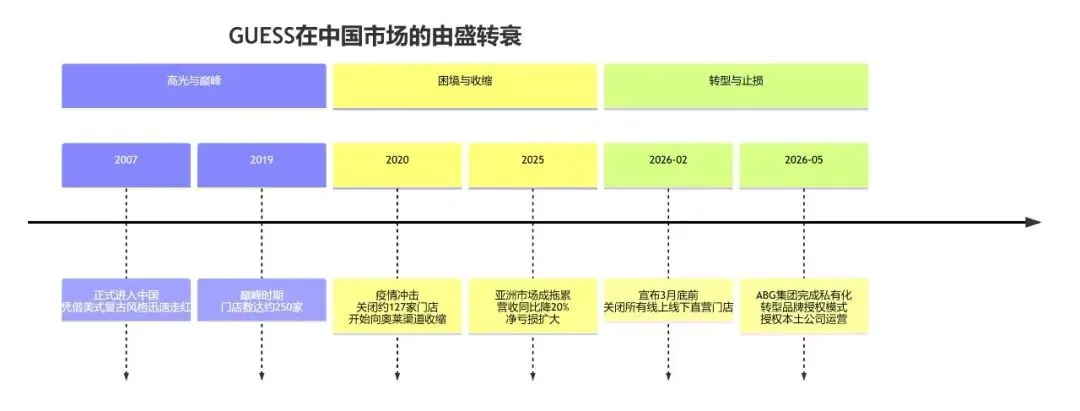

9.全国连锁门店较多的成熟女装品牌及部分新秀品牌均面临闭店压力。GUESS的在华门店从巅峰时期的约250家缩减至仅剩10余家,2026年3月底彻底关闭线上线下全渠道。渠道规模不再是竞争力的代名词,盈利质量才是。

10.线上渠道成为新品牌的突围入口。天猫“扶持优质品牌”战略加速了潜力品牌的曝光周期,如女装品牌LEDIM WANG借助平台趋势预测工具锁定热点赛道快速起量。抖音电商品牌服饰整体增速达两位数,全年打造超550个千万级新品。

11.服饰即时零售进入正式玩家。UR于2026年5月与美团闪购达成战略合作,实现最快30分钟送达,首次系统性布局即时零售赛道。渠道的“最后一公里”正从次日达变成小时达。

12.设计师品牌正在经历商业化与差异化并轨的阶段。在深圳南油与上海时装周,一批具备文化叙事深度和新媒介运营能力的设计师品牌开始展现出比传统品牌更强的用户黏性。

13.品牌年轻化转型初见成效。比音勒芬持续构建年轻代言人矩阵,2025年新增客户中85后占比超55%,小红书年轻粉丝占比超75%。从线下渠道驱动转向全链路数字化运营,正在成为品牌焕新的标准动作。

14. 中高端女装的消费客群结构正在发生代际迁移。85后至95前仍为核心购买力,但00后消费者占比从2023年的不足8%上升至2026年一季度的接近18%。品牌若不能同时服务好“老客的忠诚”与“新客的好奇”,增长天花板将迅速压低。

15. 连衣裙品类在中高端女装中依旧占据最高销售额占比,但增速已连续三个季度低于裤装和外套。

16. 抖音电商服装类目2026年一季度GMV同比增长约18%,但中高端女装的占比不足9%。平台流量更偏向百元以下的大众爆款,中高端品牌普遍面临“投流贵、转化低”的困境。视频号和小红书直播反而成为利润更高的渠道。

17. 不过直播电商不再是“全网最低价”的代名词。部分中高端品牌通过品牌自播、设计师出镜讲解版型与面料、限时限量发售等方式,在直播间实现了正价销售,客单价可达1200元以上。

18. 品牌联名进入疲劳期。多个中高端品牌在近一年进行了超过3次联名合作,但消费者反馈“记不住”“没新意”。能真正带动销售的联名,往往不是大牌与大牌,而是品牌与非遗、艺术家、小众IP的深层内容共创。

19. 设计师孵化成为集团战略。朗姿、赢家等公司内部设立独立设计师扶持基金,押注未来5-10年的设计力量。这些新品牌风格锐利、定价灵活,能够弥补主品牌老化带来的市场空白。

20. 品牌IP与创始人IP的价值凸显。社交媒体上,品牌设计总监或创始人的个人账号互动量往往超过品牌官方账号。消费者更愿意信任“有名字、有面孔”的主理人。

21. 面料科技成为新的溢价点。夏季凉感、抗菌、抗紫外线,冬季自发热、吸湿排汗等概念不再被消费者认为是“噱头”。具备独家面料研发或国际高端面料授权合作的品牌,客单价普遍高出同行30%以上。

22. 服装退货率仍在攀升。2026年一季度,部分电商渠道的中高端女装退货率高达35%。原因高度集中:尺码不合适、色差大、面料质感与图片不符。

23. 线下客流恢复不均。一线城市核心商圈的高端商场人流基本恢复至2019年水平的90%以上,但二线及以下城市的购物中心女装楼层客流同比下降5-10%。品牌在拓店时更加谨慎,更倾向于在省会城市只保留1-2家标杆店。

24. 库存周转天数仍是大部分中高端品牌的最大痛点。行业优秀者(如部分快反能力强的品牌)能做到150天以内,而落后品牌普遍超过250天。每多压一天库存,就多一天现金流压力。

25. 中高端男装品牌的部分成功经验正在被女装借鉴。比如比音勒芬的高尔夫场景、报喜鸟的定制服务。女装品牌开始尝试“场景解决方案+圈层服务”模式,而不仅仅是卖单品。

26. 三四线城市的高端消费回流明显。部分富裕县城的消费者更愿意在本地高端商场购买中高端女装,而非去省会城市。品牌开始有选择地进入经济百强县的头部商场。

27. 2026的服装行业,没有“还不错”的生存空间。要么极致的效率,要么不可复制的品牌心智。中间的,都是将被清场的。

F 先 生 绘 公 众 号

Take heart without taking detours “走心,不走弯路”