AI挑战看财报:从高鸿股份看AI的发现、盲区与自我迭代

证监会〔2026〕10号处罚决定书 · 高鸿股份虚假贸易案复盘

9年,189亿。

证监会〔2026〕10号行政处罚决定书认定:2015年至2023年,大唐高鸿网络股份有限公司(股票代码000851)通过子公司参与虚假贸易业务,累计虚增营业收入189亿元。仅2020年一年,虚增营收24.83亿元——公司账面上每3块钱收入里,就有1块多是假的。

怎么做到的?供应商和客户均由第三方联系撮合,资金、合同、物流单据流转形成闭环,唯独没有实际货物流转。典型的"空转""走单"贸易——交易在纸面上完美闭环,商业实质为零。

代价同样沉重:公司被罚1.35亿元;董事长10年市场禁入,财务总监5年市场禁入。更严重的是,高鸿股份2020年非公开发行股票募集资金12.50亿元,因引用了虚假业务数据,构成欺诈发行。

那么问题来了——如果让AI去看同一年的审计报告,它能不能看出跟证监会一样的东西?

AI看到了什么

我把高鸿股份2020年年度报告喂给了AI,让它独立完成一份舞弊分析。AI自己选择了分析路径——Beneish M-Score、Altman Z-Score、Jones模型,加上比率分析、趋势分析、关联交易审查、涉税合规检查,最终产出了一份完整的财务舞弊分析报告。

先说结论:AI不是什么都没看到。

它看到了一堆异常信号——

应收账款周转天数205天。 行业正常水平30-60天,高鸿的回款能力严重偏离。

Q4收入占比43.2%。 全年近一半收入挤在最后一个季度确认,期末突击确认的嫌疑明显。

Altman Z-Score=1.275。 已经跌入破产预警区域。

它还看到了利息保障倍数为-0.75,经营利润覆盖不了利息支出;经营活动现金流连续两年为负,2019年-7.74亿,2020年-2.08亿,公司"造血"能力严重不足。

更值得注意的,是AI看到了但没追问的信号——IT销售业务占收入70.7%,毛利率极低,典型的"走量不走利"的贸易业务。在建工程从81万暴增至6.51亿,增幅80028%。研发费用在收入下降38.49%的背景下逆势增长86.66%。

AI标注了这些异常,但没有追问。这个细节,后面会很重要。

但AI最终给出的综合舞弊风险评分只有34分(满分100)——中等风险。三大经典模型中,Beneish M-Score=-2.421,低于-2.22阈值,判定低风险;Jones模型操控性应计占比仅0.68%,远低于5%的异常线,同样是低风险。只有Z-Score显示高风险,但AI将其归因为"真实的财务困境"而非人为操纵。

AI的核心判断是:高鸿股份的问题不是舞弊,而是经营困境。

这个判断,对了一半。

AI漏了什么

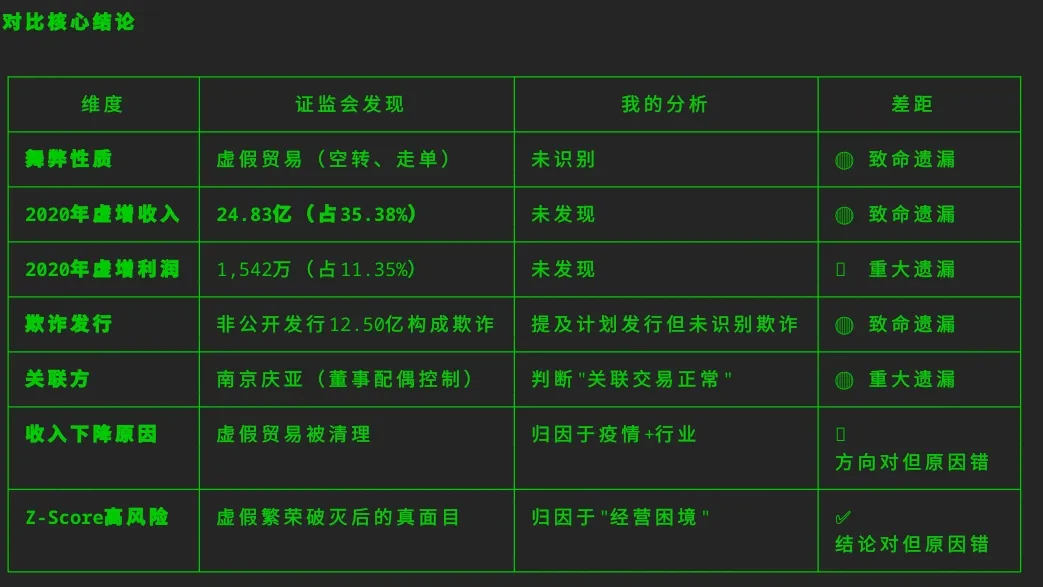

拿证监会的处罚决定书和AI的分析结果放在一起比对,差距一目了然。

AI确实看到了方向。收入异常下降、Q4收入集中、低毛利贸易业务占比过高——这些信号都指向了正确的方向。但"指向方向"和"识别真相"之间,隔着一道AI没能跨过去的坎。

那道坎叫虚假贸易。

处罚决定书认定:2020年,高鸿股份通过子公司参与虚假贸易,虚增营收24.83亿元。AI的分析报告里,这24.83亿虚假收入被当作真实收入的一部分,参与了所有比率计算和模型推演。AI不是没看到异常,而是异常信号指向的结论,它判断错了。

更致命的是,AI完全漏掉了两个关键事实:

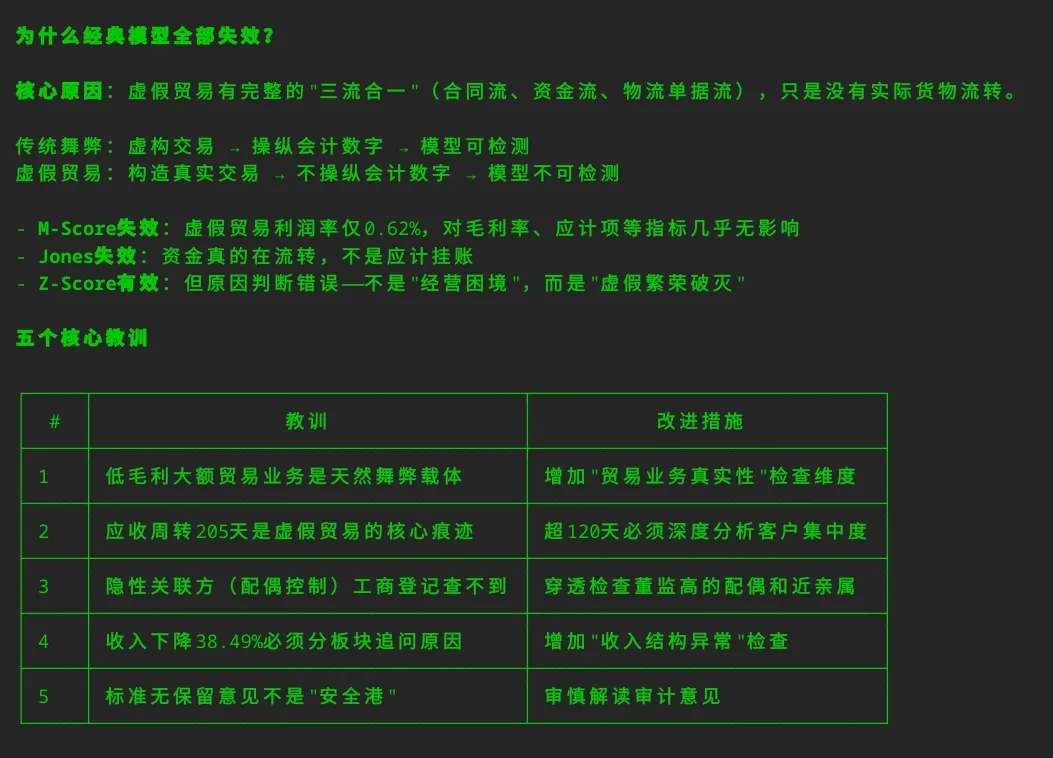

第一,虚假贸易有完整的"三流合一"。 合同流、资金流、物流单据流全部闭环,唯一缺失的是实际货物流转。这意味着从财务报表上看,应收账款是"真实"的——有合同、有回款记录;营业成本是"真实"的——有采购发票;毛利率是"合理"的——贸易业务本来就毛利极低。虚假贸易的利润率只有0.62%(虚增24.83亿收入仅虚增1,542万利润),这个数字低到几乎不影响任何财务比率。

经典模型集体失明,原因并不复杂:M-Score检测虚增利润,但高鸿2020年本身亏损;Jones检测应计操纵,但虚假贸易有真实现金流。两个模型的设计逻辑,压根不是用来抓空转贸易的。

第二,AI漏掉了隐性关联方。 AI检查了关联交易,结论是"关联采购约2.3%,关联销售约1.0%,总体正常"。但处罚决定书揭示了一个AI无法从审计报告中看到的事实:南京庆亚贸易有限公司的实控人江庆,是高鸿股份董事曹秉蛟的配偶。南京庆亚在工商登记上不是高鸿股份的关联方,但它是整个虚假贸易链条的核心枢纽——供应商和客户都由江庆联系撮合。这个信息,审计报告里没有,AI自然看不到。

还有一个值得玩味的细节。AI标注了"应收账款周转天数205天"为严重异常,但只是标注,没有追问:205天的应收款具体是哪些客户的?账龄结构如何?是否存在长期挂账的大额应收款?事后看,这恰恰是虚假贸易留下的核心痕迹——虚假贸易产生的应收款长期挂账,周转极慢。AI看到了信号,但没有追问。

同样,AI注意到了"IT销售业务占收入70.7%但毛利率极低",但将其简单归因为"行业特征",没有追问:为什么一家车联网公司要做70%的低毛利贸易?这些贸易的客户和供应商是谁?是否存在"两头在外"的闭环交易?事后看,这些追问一旦展开,虚假贸易的轮廓就会浮现。

AI的问题不是看不到信号,而是不会追问。它把异常信号当作需要标注的风险点,而不是需要深挖的追问起点。仅凭审计报告,AI看不到"三流合一"背后的空转本质。

AI能不能进化

既然AI知道了自己漏了什么,那它能不能自我改进?

我让AI基于处罚决定书的比对结果,重新审视自己的检测流程,提出改进方案。

AI的升级,分两个台阶。

第一阶:学会追问

AI原来的问题是看到了信号但不追问——它把异常当标注,不当起点。改进方案的前三项,都是在给AI装上"追问机制":

当低毛利贸易业务占比超过50%时,自动核查前五大客户和供应商,识别是否存在"两头在外"的闭环交易模式。这是对"IT销售占70%但毛利极低"的回应——看到低毛利大额贸易,不能简单归因为行业特征,必须追问商业合理性。 当应收周转天数超过120天时,自动按客户分析集中度、检查前五大客户的工商信息、分析账龄结构、识别是否存在"滚动"模式。这是对"205天周转"只标注不追问的修正。 不能只看工商登记的关联方,还要检查董监高配偶和近亲属控制的企业、检查有大额交易但未被认定为关联方的企业、检查是否存在共同股东和共同地址等隐性关联。这是对"南京庆亚漏判"的直接回应。

第二阶:学会怀疑

AI原来的另一个问题是太"听话"——审计报告说没问题,它就信了。改进方案的后两项,是在教AI对权威保持审慎:

贸易业务毛利率低于2%时,必须检查是否存在"空转""走单";收入大幅下降时,必须分业务板块分析下降原因,不能笼统归因于宏观环境。 标准无保留意见不等于"无问题"。审计师面对精心设计的虚假贸易同样可能失守,特别是涉及第三方配合的空转贸易。

五个方向,逻辑清晰,针对性很强。但问题是——这些改进能落地吗?

答案是:部分能,部分不能。

能落地的部分,是分析框架的升级。AI完全可以把"低毛利贸易占比过高→触发真实性检查""应收周转超120天→触发深度分析"这些规则写进检测流程。下一次遇到类似案例,AI不会再把异常信号当普通风险点标注完事,而是会自动启动追问机制。

不能落地的部分,才是真正的瓶颈。关联方穿透需要工商数据——天眼查、企查查里的股权关系、实控人信息,审计报告里没有。资金流水核查需要银行数据——虚假贸易的资金闭环,只有看到完整的资金流向才能识别,审计报告里也没有。现场核查需要实地走访——货物到底有没有流转,得到仓库去看,AI更做不到。

所以,回到那个核心问题:AI漏掉了24.83亿虚假贸易,是因为能力不行,还是因为素材不够?

答案是素材不够。 AI的分析能力没有问题——比率计算、模型推演、趋势判断、异常标注,它都做到了。它缺的是审计报告之外的信息:工商穿透数据、银行资金流水、现场核查结果。这些信息不在审计报告里,而恰恰是识别虚假贸易的关键证据。

但这并不意味着AI在舞弊检测中没有价值。恰恰相反——AI"看报告"这一步,已经能替CPA省下大量时间。比率分析、模型计算、趋势比对、异常标注,这些机械性工作AI几分钟就能完成,而CPA可能需要数天。把人的精力从"看数据"解放到"查真相",这才是AI在财会监督中的正确定位。

AI能做的是"看报告",做不了的是"查真相"。

AI不是CPA的替代者,而是CPA的望远镜——看得更远,但看不了墙后面。