说起 lululemon,早就跳出单纯运动服饰范畴。

妥妥的都市精致女孩、中产标配,是网红圈层公认的“身份暗号”。

日常瑜伽、网球、慢跑、citywalk、通勤出门,随处可见它的身影。穿的不是运动单品,是松弛自律的生活人设,是当代都市人的精致氛围感。

但这位靠着中产热度封神的顶流品牌,最新一季财报上演了一出离谱名场面:营收还在小幅爬坡,利润率先大幅崩盘。

一、整体大盘:收入勉强飘红,利润全面跳水

本季度整体营收25亿美元,同比+2%,看似稳住了营收基本盘,内里盈利能力全线拉垮,妥妥的“表面风光,内里空虚”。

可比销售同比 -2%,本土门店客流肉眼下滑

毛利率暴跌410个基点至54.2%

营业利润大跌37%、净利润下滑38%,每股收益同比大幅缩水

有意思的是,品牌还在逆势拓店:全部门店总数来到861 家,环比新增 46 家,开店提速却没换来利润同步上涨。

管理层直接下调全年业绩预期,原本的高增长美梦破碎,全年增速目标被压到接近零增长。Q2 开局本土销售进一步走弱,北美市场颓势还在蔓延。

二、地域冰火两重天:北美全线溃败,中国成唯一增长引擎

① 美洲大本营:彻底沦为业绩累赘

收入 16 亿美元,同比 -4%,可比销售暴跌 6%。Q1 短暂回暖过后,Q2 销售再度走弱,管理层预警:二季度北美同店或将双位数下滑,全年本土收入仅能维持个位数跌幅。

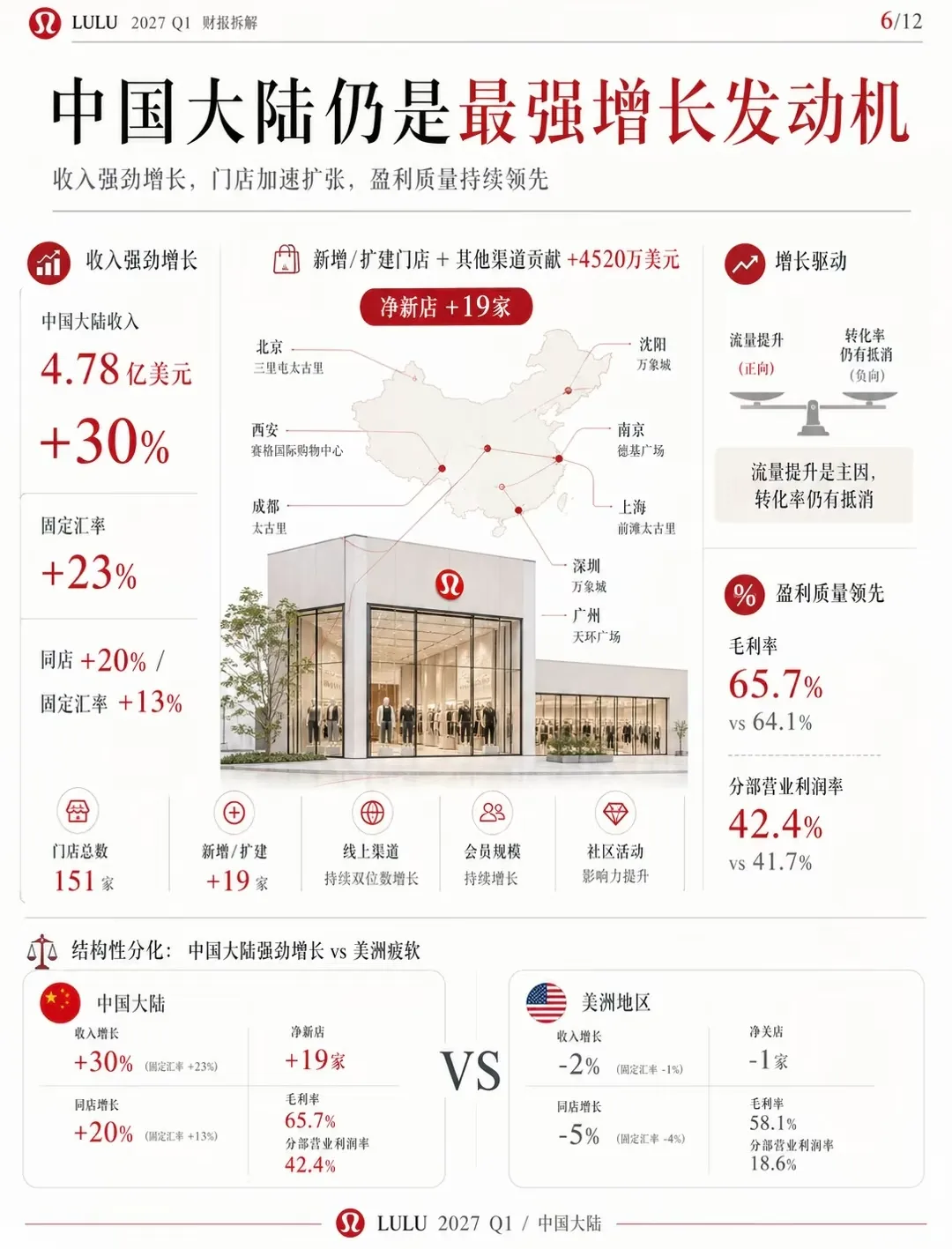

② 中国大陆:全集团最强增长极

收入4.784 亿美元,同比暴涨 23%,销售大涨 13%。财报直言,春节消费 + 跑步网球主题营销,贡献近 8 个百分点增长,品牌全年对华增长目标锁定 20%。

③其他海外(亚太 + 欧洲)

收入 3.72 亿美元,同比 + 9%,可比销售小幅 + 1%;印度加速落地新店,但欧洲、日本消费疲软,短期难撑起大规模增量。

三、产品 & 渠道结构:女装坐稳基本盘,线上线下五五拆分

✅渠道端

全渠道已经形成「门店 + 电商双寡头格局」,两者合计占据 93.2% 营收:

?自营门店:11.93 亿,占比 50.8%

?线上电商:9.97 亿,占比 42.4%

?批发授权等其余渠道:仅占 11.9%,补充营收

四、中国市场细节:单区毛利率碾压全球,门店单季狂开 19 家

中国市场不仅能卖货,还是lululemon的“利润印钞机”,盈利能力直接断层碾压全球其他区域。

国内门店总量突破151家,单季度净新开19家,持续深耕一线核心商圈,疯狂抢占都市消费市场。

国内同店销售同比大涨20%,客流持续攀升;区域毛利率65.7%、营业利润率42.4%,对比北美58.1%的毛利率、18.6%的营业利润率,差距一目了然。

北美靠打折清库存勉强冲销量,越卖越亏;中国靠精致消费圈层稳稳赚高利润,量利双收,反差堪称极致

五、后市总结:北美摆烂躺平,全靠中国精致女孩续命

看完整套财报数据只能说lululemon现在的处境太真实了,妥妥的“本土摆烂,中国兜底”。

北美大本营客流下滑、利润崩盘,打折促销玩了个遍,依旧救不动疲软的本土市场,彻底沦为品牌最大拖油瓶。

而撑起这个顶流品牌基本盘的,正是国内一众追求松弛质感、精致生活的都市女孩和中产群体。

别人是海外输血养本土,lululemon是中国市场辛苦赚钱,补贴北美市场摆烂。

说白了,现在的lululemon,早已不是全球通吃的万能顶流。能不能稳住业绩、保住基本盘,全看中国精致消费者的心情,妥妥的“得中国者得天下”。

文末互动:你身边的 lululemon 门店,客流量是越来越旺还是冷清了?评论区聊聊

注:本文仅代表作者个人观点,不喜勿喷,文中图片来自网络,如有侵权,可联系作者进行删除