核心结论

宏达电子(300726)——军工钽电容龙头,MLCC+超级电容+航天三重概念加持。2026Q1营收3.67亿(↑11.68%),归母净利9,393.87万(↑70.77%),毛利率60%、净利率31%,盈利能力炸裂。6月4日MLCC概念爆发涨停创阶段新高,AI服务器GB300单台需3万颗MLCC引爆想象。参股江苏展芯IPO过会,宇航级钽电容对标航天赛道。但MLCC主业占比小+超级电容未量产+3日涨30%短期追高风险大。

图解乾坤

解读:宏达电子主营钽电容器和MLCC——军用电子元器件领域的隐形冠军。2026Q1营收3.67亿增11.68%,归母净利润9,393.87万暴增70.77%,销售净利率从19.18%飙升到31.05%。毛利率高达60%,在元器件领域堪比茅台级别。负债率仅8.6%,几乎零负债,财务安全垫厚得离谱。

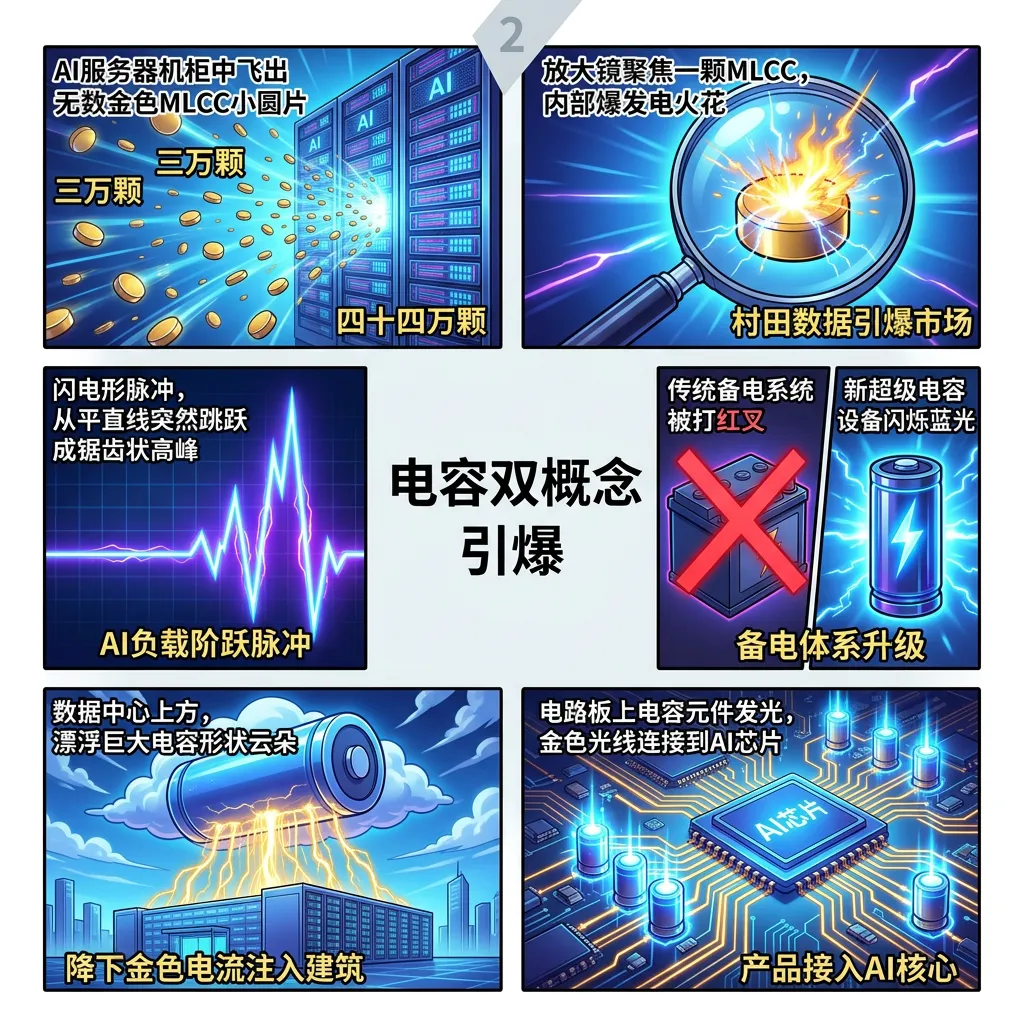

解读:6月4日的暴涨核心催化来自两个方向。一是MLCC概念——村田制作所披露GB300单台AI服务器需约3万颗MLCC,单一AI机柜消耗高达44万颗。二是超级电容概念——国金证券指出AI负载从稳态转向毫秒级阶跃脉冲,传统备电体系全面承压。双概念共振让宏达电子20cm涨停,龙虎榜机构+深股通+营业部三路资金齐买。

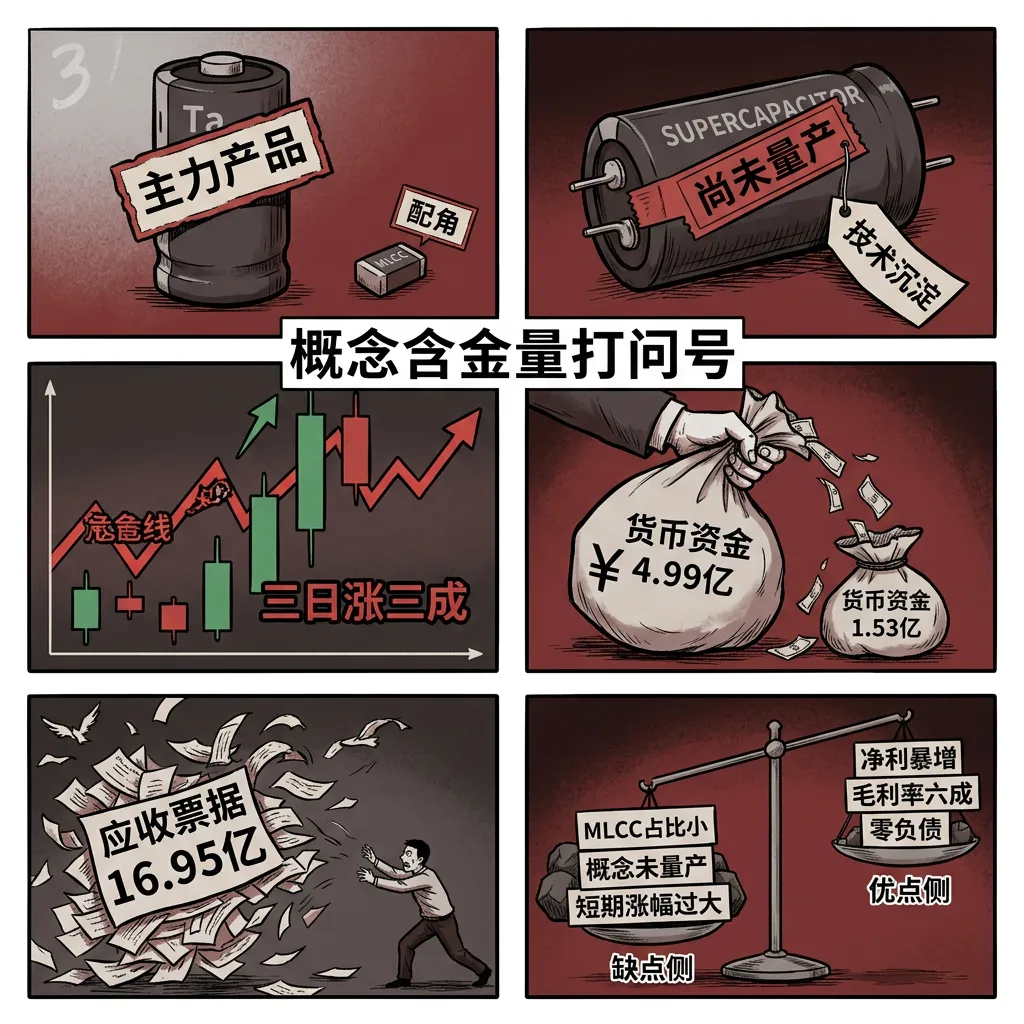

解读:隐忧方面——公司主业是钽电容,MLCC占比不大,这次涨停更多是蹭概念。6月2日公司自己也承认超级电容项目还在"技术沉淀阶段",根本没量产。货币资金从4.99亿骤降至1.53亿(降69%),应收账款高达16.95亿占总资产27.6%。3个交易日涨30%后获利盘巨大。

数据说话

数据来源:宏达电子2025年年报(2026年4月24日发布)、2026年一季报(2026年4月24日发布);消息来源:21世纪经济报道、证券时报、证券日报、财联社、每日经济新闻

| ⭐⭐⭐⭐⭐核心利好 | ||

| ⭐⭐⭐⭐⭐核心利好 | ||

| ⭐⭐⭐⭐重要利好 | ||

| ⭐⭐⭐⭐重要利好 | ||

| ⭐⭐⭐⭐核心风险 | ||

| ⭐⭐⭐温和利空 |

平衡观点

解读:宏达电子是军工钽电容龙头叠加AI元器件概念的代表。基本面扎实——利润暴增70%、毛利率60%、零负债。参股江苏展芯IPO过会提供额外催化剂。但MLCC主业占比小、超级电容尚未量产,今天的涨停更多是概念情绪驱动而非业绩驱动。

1. Q1净利暴增70%+60%毛利率——基本面极强

2. MLCC+超级电容双概念驱动——想象空间大

3. 参股江苏展芯IPO过会——潜在催化剂

4. MLCC主业占比小+超级电容未量产——概念含金量不足

深度分析

消息面(人话版)

核心看点一:MLCC概念爆发——AI服务器一颗机柜吃44万颗电容 6月4日21世纪经济报道,村田制作所披露GB300单台AI服务器搭载约3万颗MLCC,单一AI机柜消耗高达44万颗。MLCC(多层陶瓷电容器)是AI服务器不可或缺的元器件。宏达电子作为国内MLCC重要厂商直接受益,当天20cm涨停,振华科技、双星新材跟涨。

核心看点二:超级电容概念——AI备电体系全面升级 6月4日证券时报报道,国金证券指出AI负载从稳态转向毫秒级阶跃脉冲,传统三级备电体系全面承压,超级电容需求暴增。宏达电子涨停。但6月2日公司互动易回复超级电容项目还在"技术沉淀阶段",没有量产——所以这波纯情绪炒作。

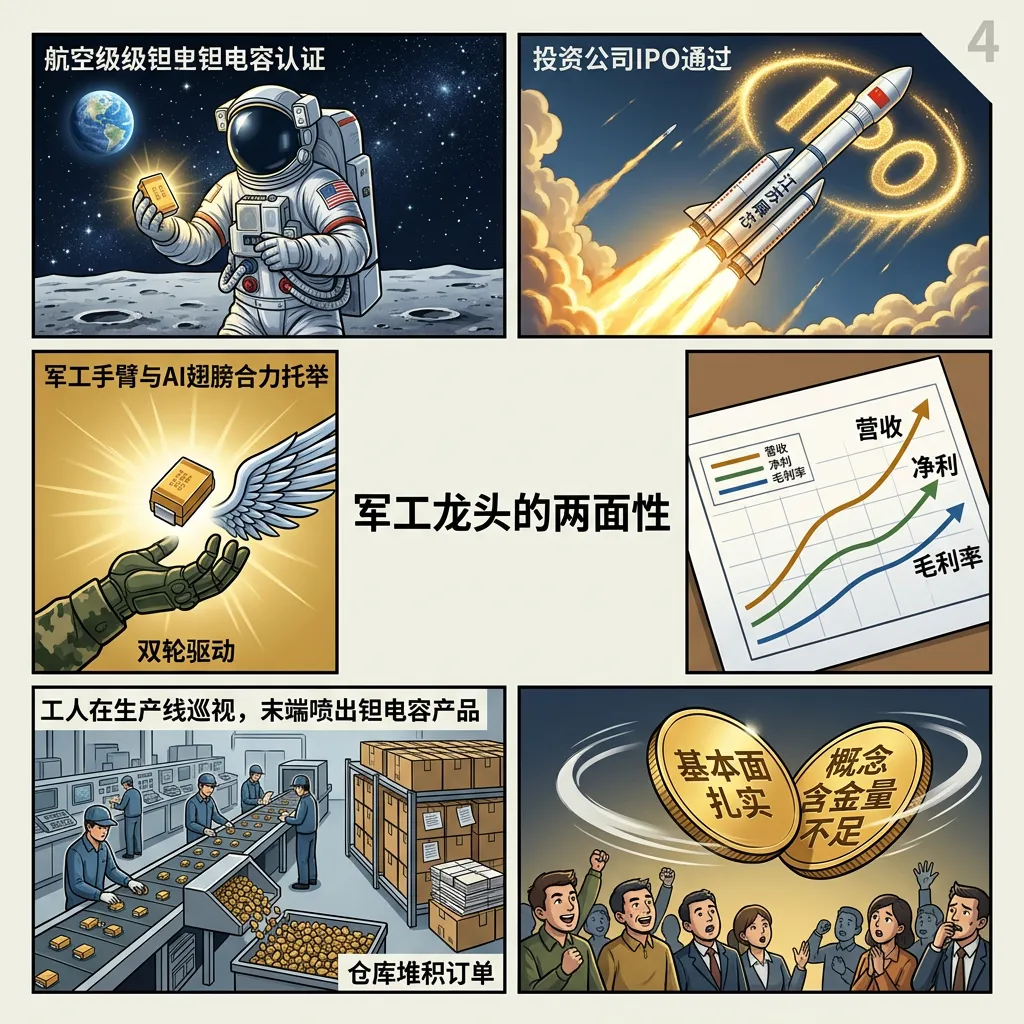

核心看点三:参股江苏展芯IPO过会——13.79%持股的想象空间 5月15日财联社报道,宏达电子参股的江苏展芯半导体创业板IPO已获深交所审议通过。公司通过南京一芯一亿间接持股13.79%。江苏展芯是半导体企业,上市后估值重估将对宏达电子构成实质利好。

基本面(人话版)

宏达电子是国内钽电容器龙头,产品覆盖钽电容、MLCC、超级电容等电子元器件。2025年营收18.87亿增19%,归母净利4.01亿增44%。2026Q1更猛——营收3.67亿增11.68%,归母净利9,393.87万暴增70.77%。

最大的亮点是利润率——毛利率60%,净利率31%,在电子元器件行业属于顶级水平。资产负债率仅8.6%,几乎没借钱经营。公司宇航级钽电容已通过LMS、CAST、SAST等多个航天质量等级认证(5月6日互动易),在军工航天领域护城河很深。

担忧的是——货币资金从4.99亿骤降到1.53亿(降69%),虽然公司解释是买银行理财,但流动性确实削弱了。应收账款16.95亿占总资产的27.6%,回款压力不小。另外平面硅电容器(光通信方向)还在可靠性验证阶段,短期看不到营收贡献。

一句话总结:军工元器件的隐形冠军,利润暴增+零负债,但今天涨停是蹭MLCC概念,含金量打折扣。

投资建议

保守派(稳健投资者)

基本面扎实(利润暴增70%、毛利率60%、零负债),但3日涨30%后追高风险极大。等回调到20日线附近、概念退潮后再考虑中长线布局。

激进派(风险偏好型)

MLCC+超级电容双概念驱动+参股IPO催化,龙虎榜三路资金齐买。小仓位博弈,设好止损别硬扛,注意3日涨30%后的回调风险。

风险提示

1. MLCC主业占比小——主力产品是钽电容,概念含金量打折扣

2. 超级电容未量产——公司承认"技术沉淀阶段",纯情绪炒作

3. 连续3日涨幅30%——短期超买,获利盘巨大

4. 货币资金骤降69%——流动性风险上升

5. 应收账款16.95亿——占总资产27.6%,回款压力

未来看点

1. 江苏展芯IPO进程——上市后估值重估是最大催化剂

2. 2026半年报能否延续高增长——归母净利增速能否维持

3. 超级电容和平面硅电容器量产进展——能否从概念变现实

4. 宇航级钽电容+军工订单持续性——基本盘能否稳中有升

短中期建议

综合评分⭐⭐⭐⭐ | 基本面强+概念热,但3日涨30%追高风险大,等回调后布局。

温馨提示

文章只是简单地普及一下基本情况,初衷是希望能帮到大家更好地理解自己的票,尽量避免高位被套,至于要如何盈利还是得靠各位自己哈。毕竟信息收集来自于各大网站的免费发布信息,如有错漏请见谅哈。大神或者老手请绕道或者自行分析哈!如对你的认识有所帮助,请一定点下面的 ➕ 关注 和 ? 点赞 和❤️ 推荐哈!!!

你的支持是我们更新的最大动力!!!

数据时间:2026年6月4日分析数据来源:宏达电子2025年年报、2026年一季报;

消息来源:21世纪经济报道、证券时报、证券日报、财联社、每日经济新闻图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #宏达电子 #300726 #MLCC #超级电容 #钽电容 #军工电子 #AI服务器 #江苏展芯