伊利股份(2):扒开财报看真相!620亿现金“淤积”拉低ROE,真实ROE高达33%

2026-06-06 23:14

伊利股份(2):扒开财报看真相!620亿现金“淤积”拉低ROE,真实ROE高达33%

梦想还是要有的,万一实现了呢。嗨,我是蜗牛。

接上篇历史股东回报分析,接下来让我们剖析一下伊利的历史财报。2.历史报表分析

2.1 资产负债表

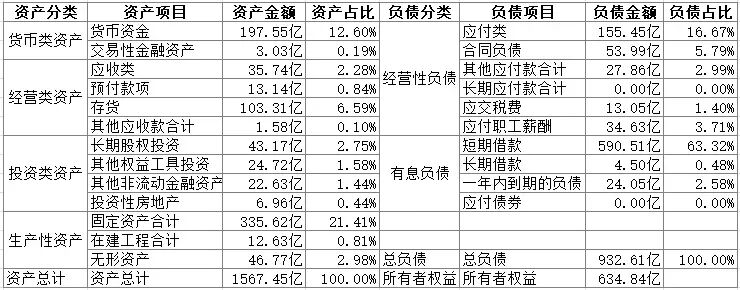

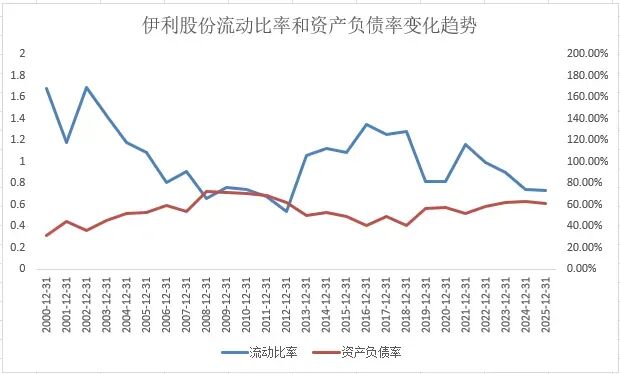

资产中,经营性资本占比10%左右、生产性资本占比25%左右,两者占比都比较低,而且随着营收的增长,两者占比逐渐走低,说明产生相同的营收增量所需的资本投入越来越少,这确保了未来的自由现金流,巴菲特很看重这一点。负债中,可以看到资产负债率在40-60%之间波动,然而流动比率最近几年连续下降到0.8左右,让人担心其短期偿债能力。然而仔细拆解其资产负债表,发现伊利现金其实很充裕,具有197现金和461亿的大额存单,偿债没什么压力。进一步分析,发现伊利每年利润中,大额存单的利息收入都大于短期借款的利息支出,带来每年8亿左右的利润,所以伊利这种高存高贷的做法,应该是利用自己极高信用评级和期限错配进行的无风险套利,是一种精细化的现金管理技术。总的来说,资产负债表没啥问题,就是资产负债率偏高一些,利用高存高贷这种金融投机套利总是不让人那么放心。2.2 利润表

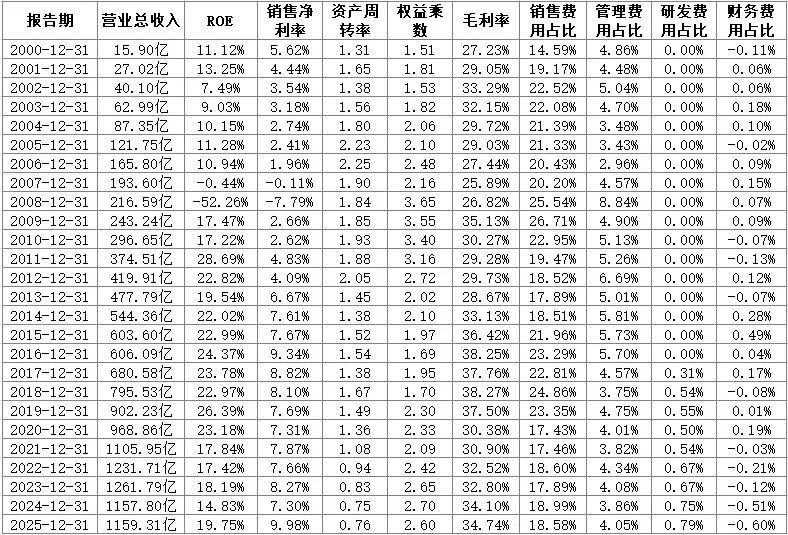

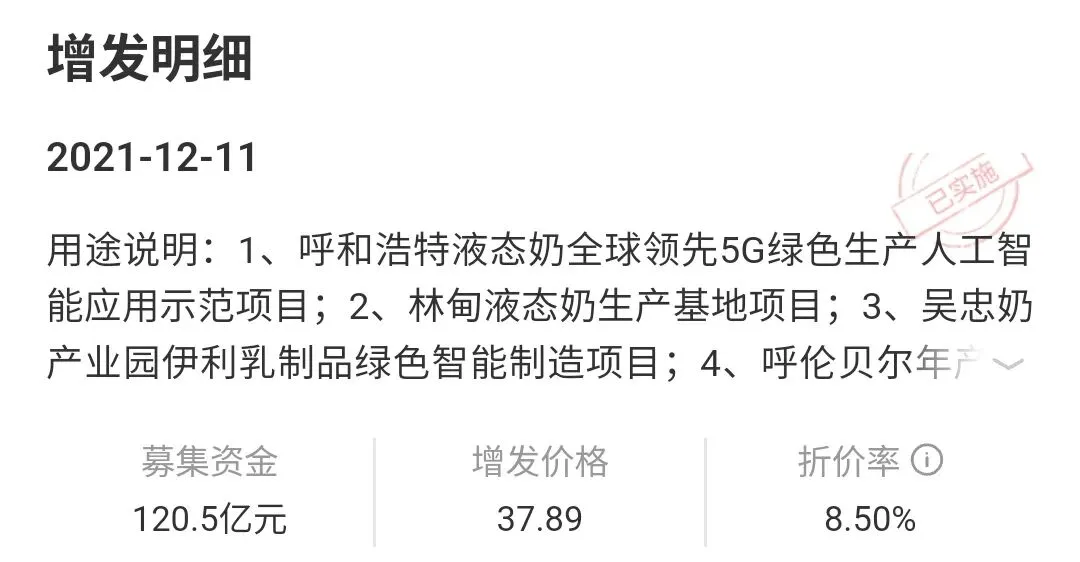

可以看到,伊利历史上增长非常稳健,但从2023年开始营收增长放缓甚至负增长,利润也出现大幅波动(上一次大幅波动还是2008年的三聚氰胺事件),股价也因此严重承压。利用杜邦分析法,从经营的角度看一下历史上伊利的经营情况变化。可以看到从2021年开始伊利ROE从23.2%下滑到17.8%,原因是资产周转率从1.36下降到1.08,这对于伊利这种“低利润高周转型”企业,周转率下降被外界认为是一种高风险。进一步分析,原来是伊利2021年进行过一次120亿的增发,总资产规模大幅扩张然而未能有效转化为营收增长,导致资产“淤积”,拉低了整体周转效率(2025年资产周转率降到了0.76)。(这种稀释股权但无法带来营收增长的定增,会显著伤害股东权益,需要我们注意)再进一步分析,相对于增发之前的2020年,现在的资产都“淤积”在哪里呢?我做了一个2020年和2025年的资产负债表对比:这样对比一看,发现伊利新增的资产基本都躺在银行里:相对于2020年,总资产增加809亿,但是有620亿都躺在银行里。真的是守着个金库却不知道要干啥啊,感觉是管理层2021年没能预料到国内乳制品市场接近见顶,要不然也不会喊出“2025进入全球前三、2030年登顶全球第一”的豪言壮语。如果把这620亿银行存款去除,总资产变成900亿,周转率回升到1.28、保持资产负债率不变的话,ROE将变成33%!这说明其实伊利的运营效率是没有下降的,反而净利率在不断提升。将利润表与资产负债表结合分析,可以发现最近几年营收和利润增速下降,而总资产却在定增后大增,大量现金趴在银行吃利息,导致资产周转率和净资产收益率大幅下降,反映出了较大的增长和盈利压力,但运营效率在不断提升。2.3 现金流量表

将现金流量表和利润表结合起来,看一下伊利的盈利质量。备注:为便于计算,自由现金流FCF = 经营现金流 - 购建固定资产、无形资产和其他长期资产支付的现金伊利的现金流真的非常优秀,先款后货的结算模式让收现比接近1.13,自由现金流FCF/净利润均值接近1,盈利质量堪比茅台!这说明伊利赚的钱基本都是真金白银,妥妥的现金奶牛,这也是其有底气承诺保持75%以上比例分红的底气。而且,伊利更让人放心的一点,其每年分红金额从2010年以来连续16年保持每年持续增长,即使在2024年净利润下滑的时候也不例外。也就是说,以2025年87.29亿分红为基础,未来每年分红金额只会高于87.29亿,相对于当前1700亿市值来说,现在买入未来每年股息收益率大于5%,这对收息佬来说简直是一颗定心丸。(风险提示:本文不构成投资建议,市场有风险,决策需谨慎。)