写在最前面,如果你看到这篇文章,欢迎先点个关注❤️

轻资产企业与总资产企业

重资产和轻资产的概念,不是严格意义上的会计学概念,但是在实践中确实经常谈到。

一般情况下,当人们说一个企业是重资产企业的时候,传统上指的就是固定资产占经营资产总额比重较高的企业。

考察企业资产轻重的主要着眼点在于非流动资产中的固定资产,在建工程,使用权资产,无形资产,商誉以及开发支出等。如果这些资产占经营资产的比重达到一定程度,企业就可以归于重资产企业。

“两头吃”能力与变化的分析

“两头吃”是一个通俗的说法,指的是企业利用与企业上下游企业所提供的商业信用的状况。这里的“两头”,一头是上游,即企业的供应商;一头是下游,即企业的经销商或产品购买者。

从财务管理角度,其实最好的理解就是对待上游供应商应该尽量增加应付,也就是说先赊账买东西,相信很多公司采购的KPI之一就是付款账期吧,越长越好;而对于下游客户,又是尽可能收到款项,不想赊账,最好是付款才发货,甚至预付款再发货。

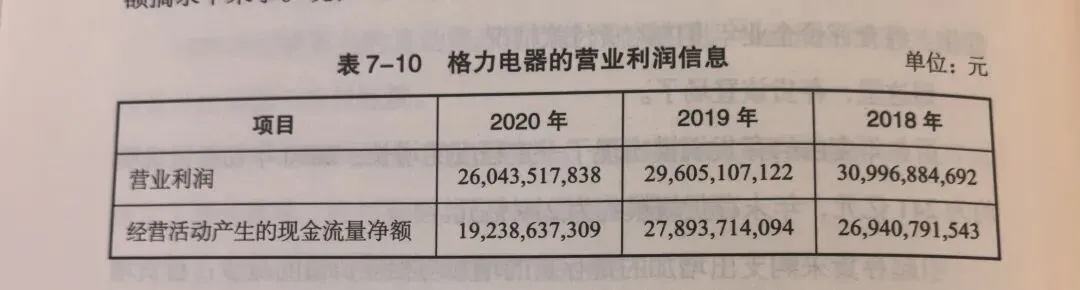

书中依旧以格力电器为例:

与销售回款有关的资产负债表项目及企业回款管理状况的考察:

1)2020年末由赊销引起的四项债权的规模约298亿元,2019年为367亿元,说明企业的债权回收状况得到了改善;

2)由预售款销售所引起的预收款负债约117亿元,2019年为82亿元,意味着企业预收款业务更多了。

与购货付款有关的项目及对企业付款管理状况的考察:

1)2020年末,企业预付款项的规模约31亿元,而企业应付票据及应付账款的规模之和约为530亿元。这就是说,格力电器的存货采购是以赊购为主。

2)2020年初应付票据及应付账款之和约为699亿元,远高于年末的530亿元。负债下降,意味着企业偿还债务支付的现金增加。

3)2020年初预付款项的规模约为24亿元,低于年末的31亿元。预付款增加,意味着企业支付的现金增加。

综合看“两头吃”能力:核心利润获现率

营业利润为260亿元,但经营活动产生的现金流量净额约为192亿元,显著小于营业利润,出现较大反差的原因就是企业存货采购方面的现金支出较多。

母公司与子公司之间业务关系管理

母公司与子公司之间的业务关系一般可以分为如下四种:

1)母公司将产品出售给子公司,子公司对外销售

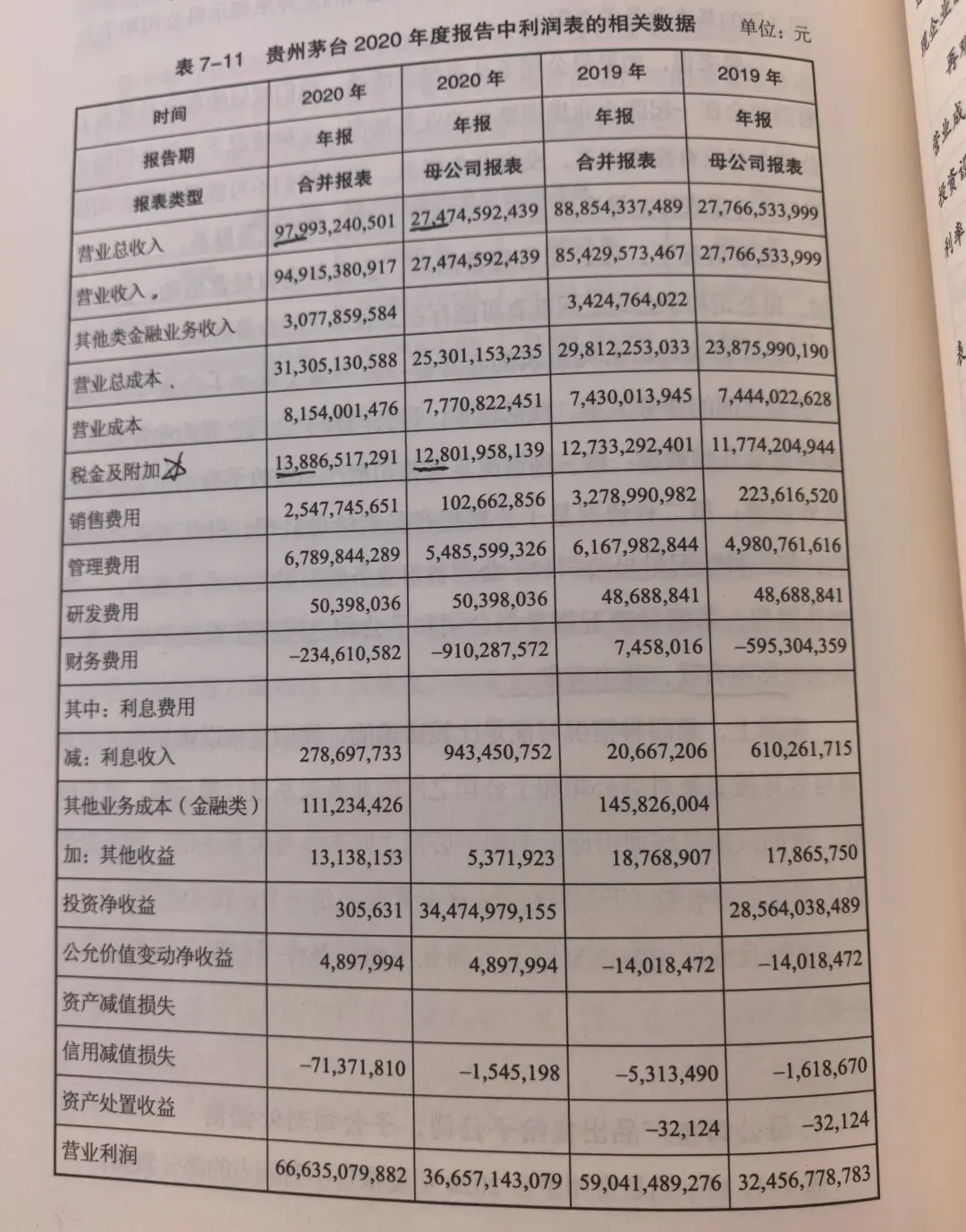

文中以贵州茅台为例,解释了为什么设立子公司对外销售的原因,大家可以仔细看一下营业总收入与税金及附加两行的差异。这是因为生产白酒的企业与销售白酒的企业在税金及附加方面的支出是不同的。

2)子公司将产品出售给母公司,母公司对外销售

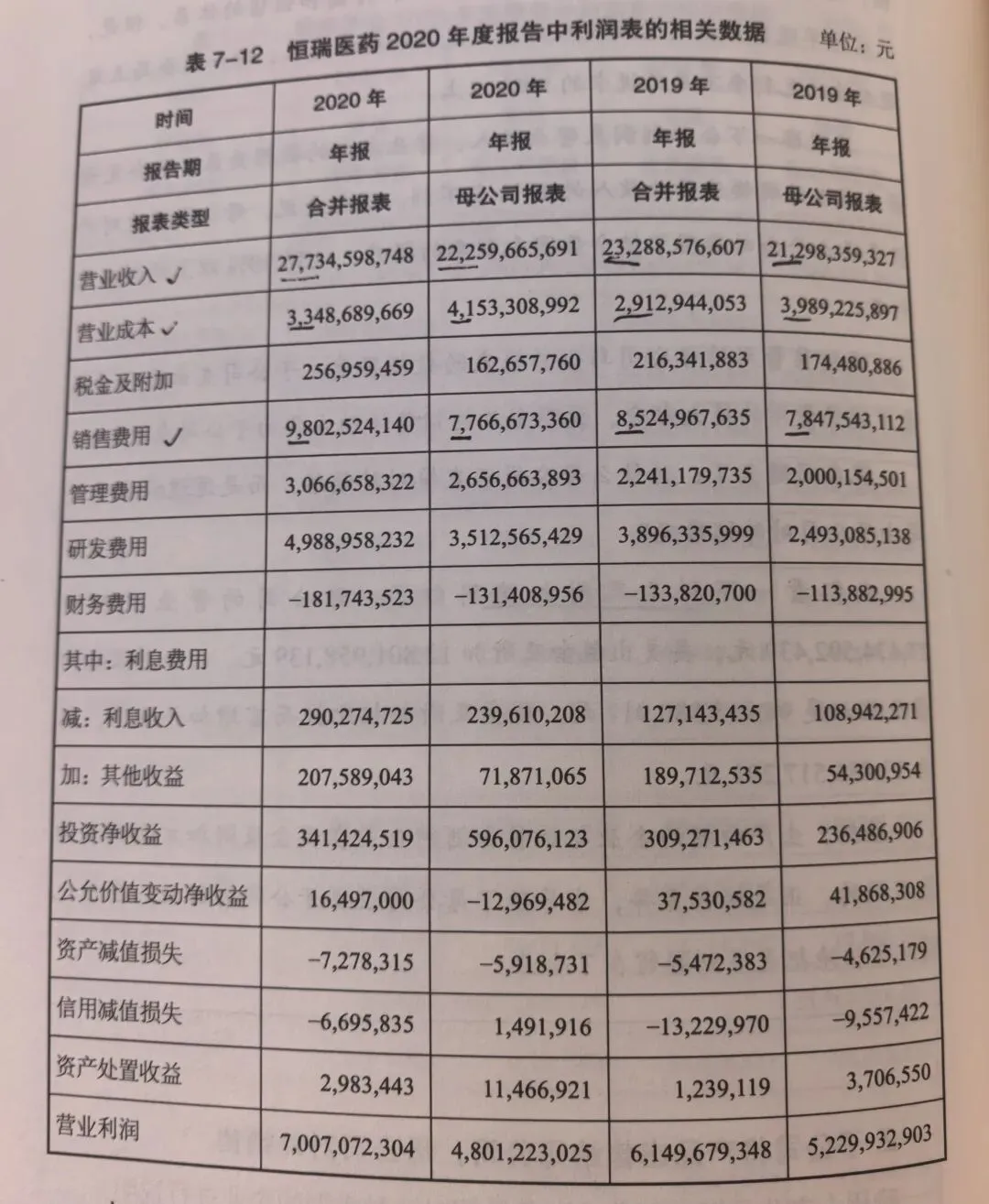

文中以恒润医药为例,从营业收入来看,合并报表比母公司报表增加有限,说明子公司以销售给母公司为主,销售费用基本发生在母公司,因为母公司对外销售,所以这里的营业成本也是母公司高于合并报表。

负债结构与经营能力

这里我们把负债分为经营性负债和金融性负债,这与之前提到的造血与输血是类似的概念。要根据企业发展的不同阶段,来分析当前负债结构并判断企业的经营能力。

书中以万泰生物和洛阳钼业为例进行了分析,这里就略过不贴图了,主要还是那句话,划分经营性负债与金融性负债在分析企业的业务处于怎样的发展状态方面具有非常重要的意义。

大量未分配利润为哪般

大家如果仔细看企业的资产负债表,可能会发现,有的企业未分配利润连续走高,与此同时,企业的分红并不多;有的企业虽然每年利润很高,但每年都坚持高现金股利分配,累积的未分配利润并不多。

文中举了一个例子,利润表中显示有利润,但是企业没有钱。这是因为利润的确认权责发生制或者应计制。也就是说我们是按照经济业务完成的状况来确认企业是不是有营业收入,是不是有费用发生,是不是实现了利润,而不看企业是不是收到了钱。

文中以惠泰医疗财报为例,详细解释了公司股利现金政策的合理性。同时需要注意的一种情况是:企业资产负债表中的未分配利润越积累越多,企业每年净利润,经营活动产生的现金流量净额也非常充分,但企业就是“抠门”,不向股东支付股利,导致企业未分配利润过高,货币资金规模长期过大且不用于经营或者投资。如果是这样,企业就真是太抠了:你自己如果不用,干脆分给股东吧。

“四高”企业将面临什么问题

人的四高是高血压,高血糖,高血脂和高尿酸,那么企业的四高是什么呢?

1)企业货币资金存量过高

一般来说,企业货币资金的恰当存量应该是保持企业货币资金周转不中断的最低存量。实践中,一般会加上一部分保险储备,以有一定能力应付不时之需。

过低会导致企业资金链断裂而影响日常的经营周转,过高虽然能保证货币资金顺畅周转,但其增值性较差。你可以这么理解,如果你有一个亿的现金,你总不会都放在家里保险柜里吧,你总会是希望用这些现金来经营,放在企业里要么用于经营型活动,要么用于投资型活动里。

2)企业各类贷款高,利息费用高

企业贷款是很正常的现象,但是贷款类融资需要支付利息,因此,贷款类融资应该遵循的最重要原则是“非必要不借款”,也就是说企业应该把各类贷款控制在能够维持企业经营与投资需求的最低水平。

3)固定资产和在建工程存量高的问题

从普遍的规律来看,企业过高的债务融资,除了形成没有必要的货币资产存量以及发生过高的利息费用外,还有可能用于增加超过业务需求,增长过快的固定资产和在建工程的建设,从而为未来的产能过剩,业绩下滑埋下伏笔。

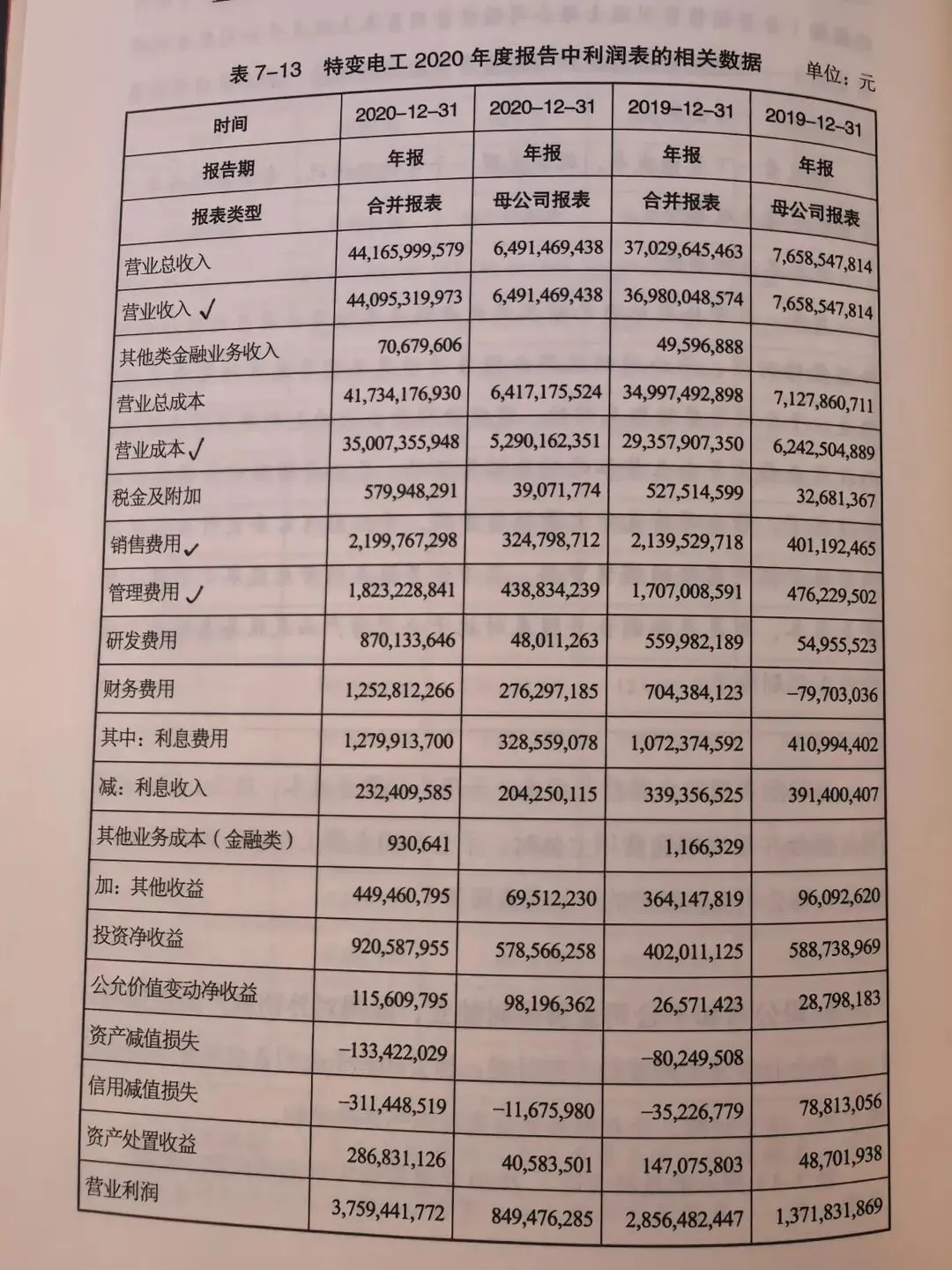

文中以中兴科技为例详细介绍了如何通过分析财务报表来深挖企业的当前状况和战略方向。

这一章节的内容总体是比较多的,财务报表的数据也比较多,需要非常认真以及多次反复研究才能真正理解财务报表的魅力。要想达到张老师的功底还是需要多多努力,要拿出财务报表,根据相关概念反复推敲与分析,这就跟一名有经验的医生一样,总归要望闻问切,还得积累一定经验才能快速诊断,遇到疑难杂症也是需要花时间去分析的。

写在最后面,如果你已经看到了这里但还没有关注,欢迎关注哟❤️!