核心发现:国内洗碗机行业正处于高确定性成长期。2025年零售额达132亿元(博研咨询,2025),同比增长17.2%,但渗透率仅约3.8%,远低于欧美(70-80%)及日韩(30%)市场,存在10倍以上的长期增长空间。以旧换新政策首次将洗碗机纳入全国性补贴,一级能效产品补贴比例高达20%,成为短期市场最强催化剂。竞争格局呈现头部集中(CR5约78-87%)与国产品牌崛起(美的连续六年销量第一)的双重特征,技术指标已全面超越国标。

1. Executive Summary:核心发现与关键结论

关键结论:行业增长由政策驱动、三四线下沉、精装房标配及存量换新四重因素支撑。核心风险在于消费者认知不足、低端价格战可能拉低行业利润,以及安装条件限制。建议品牌商聚焦嵌入式主线、加大高能效产品研发,并积极拓展下沉渠道。

2. 行业概述:定义、演变与产业链

2.1 行业定义与产品分类

洗碗机是利用高压水流、高温洗涤和专用洗涤剂清洗餐具的家用电器,是厨电智能化升级与家庭清洁效率革命交汇的核心赛道。按安装方式主要分为四类:嵌入式(市场份额约60%)、台式(约30%)、水槽式(约10%)及新兴的抽屉式。

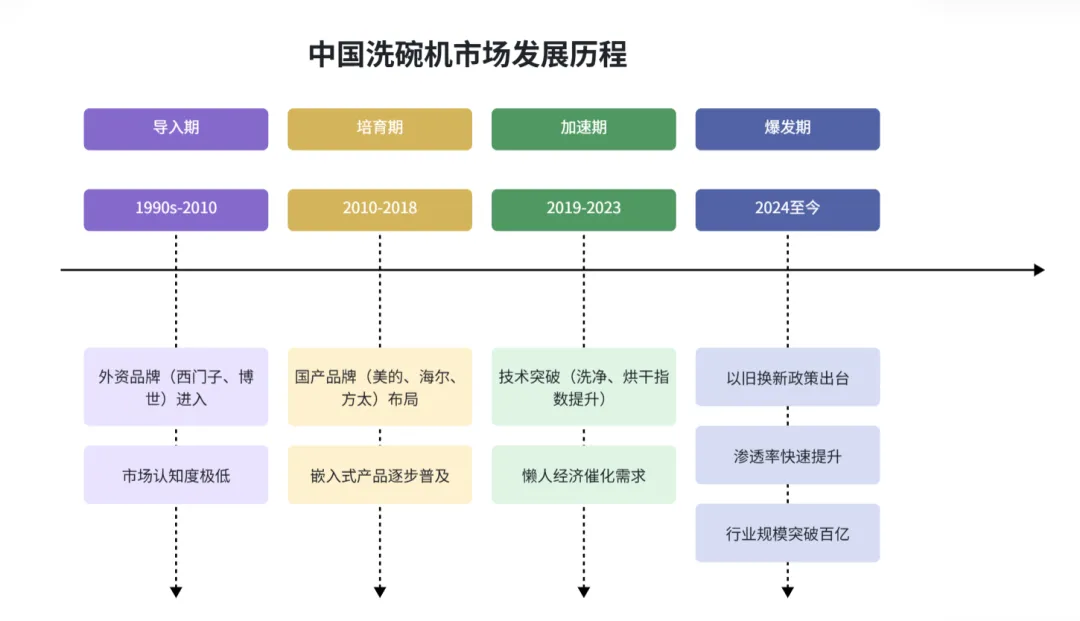

2.2 发展历程

2.3 产业链全景

产业链上游为核心零部件,包括水泵、加热元件、不锈钢内胆和喷淋臂,国产品牌在关键技术领域已实现突破。中游为整机品牌商,形成以美的、海尔、西门子为第一梯队,方太、老板、华帝为第二梯队,小米等新势力切入的竞争格局。下游销售渠道以线上电商(京东、天猫)和线下零售(苏宁、国美)为主。

3. 市场分析:规模、结构与增长驱动力

市场规模与增速

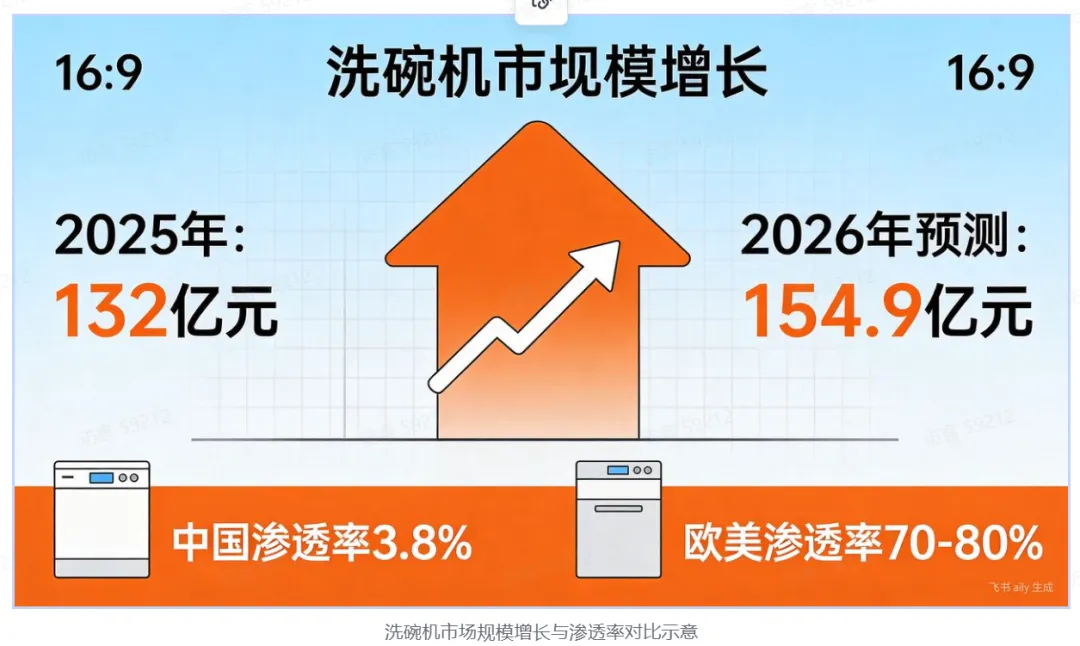

2025年零售额:132亿元(博研咨询,2025)

同比增长:17.2%(博研咨询,2025)

2026年预测规模:154.9亿元(原创力文档预测,2026)

行业增速:连续多年保持15%以上

渗透率国际对比

中国渗透率(2025):约 3.8%(行业估算)

中国百户拥有量(2024):4台(GfK中怡康,2024)

欧美市场渗透率:70-80%

日韩市场渗透率:约 30%

3.1 区域分布与用户画像

一线与新一线城市贡献了63.8%的销售额,是当前的消费主力市场。用户结构显著年轻化,25-35岁人群占比达41.6%,高于家电消费平均水平(29.3%),户均年可支配收入中位数为28.4万元。

3.2 核心增长驱动因素

消费升级与懒人经济:年轻群体对生活品质和时间效率的要求提升。

政策红利:全国性以旧换新补贴最高达20%,直接刺激消费。

精装房配套率提升:精装房洗碗机配套率从34.5%提升至39.8%(2024年数据)。

技术成熟与体验改善:洗净、烘干等核心性能指标已全面超越国家标准。

存量换新需求释放:使用超过6年的用户中,**18.4%**有换新意愿。

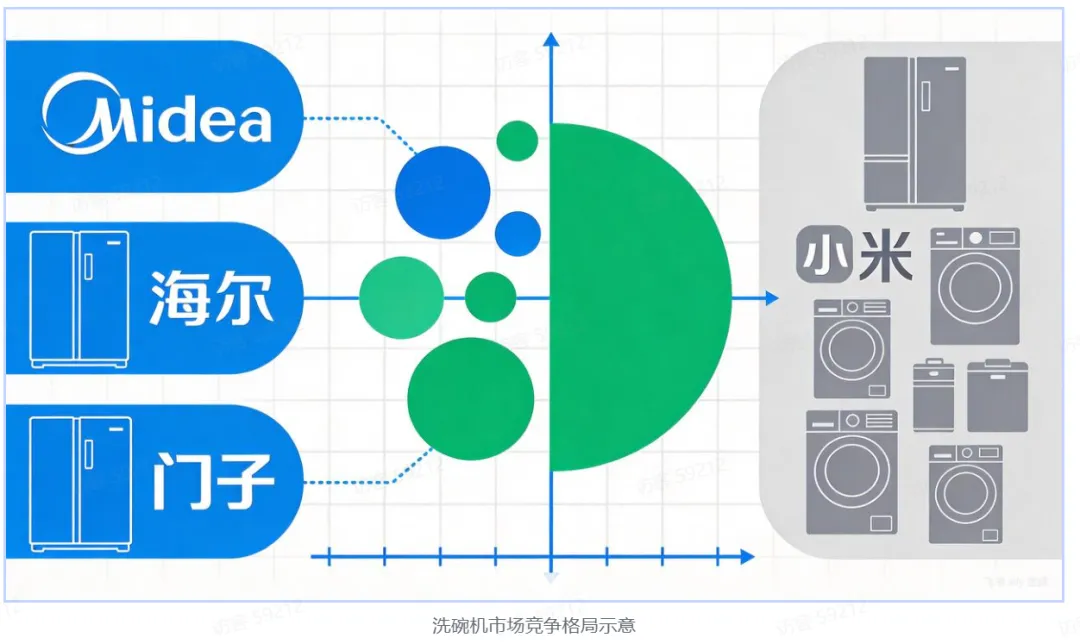

4. 竞争格局:集中度、玩家与战略动向

4.1 市场集中度与主要品牌

市场集中度高,CR5(前五名品牌)合计份额约78-87%,TOP3(美的、海尔、西门子)份额约48-66%,呈现“头部集中,国产品牌崛起”的特征。

排名 | 品牌 | 市场地位 | 核心优势 | 战略动向 |

|---|---|---|---|---|

1 | 美的 | 连续六年销量第一 | 洗净烘干双冠,万向喷淋2.0技术 | 全球每4台洗碗机有1台产自美的,规模效应显著 |

2 | 海尔 | 头部阵营 | AI双面洗技术,母婴除菌功能 | W5000plus系列布局高端市场 |

3 | 西门子 | 高端市场标杆 | 晶蕾烘干技术,42dB低噪音运行 | iTurbo智能洗,晶蕾5.0技术升级 |

4 | 方太 | 水槽式开创者 | 高能气泡洗,果蔬去农残99% | 集成水槽、洗碗、净食三合一产品 |

5 | 老板 | 头部阵营 | 光焱消毒技术,自动开门烘干 | 760mm高度专为中式厨房设计 |

4.2 价格带分布与竞争动态

3000元以下市场:由海尔(32.1%)、美的(28.6%)主导。

3000-5000元市场:海尔(41.7%)与美的(39.2%)形成双寡头格局。

5000元以上高端市场:方太(25.1%)与海尔(25.1%)并驾齐驱,老板(14.7%)持续追赶。

小米以1899元的定价策略切入市场,迅速将2000元以下价位段份额从12%拉升至34%,主要推动了三线以下城市的快速渗透(占有率从8%升至27%)。

4.3 行业竞争壁垒

主要壁垒包括:技术壁垒(洗净/干燥指数的持续迭代)、品牌壁垒(消费者认知固化)、渠道壁垒(线上线下网络布局)以及安装服务壁垒(嵌入式产品需要专业安装网络)。

5. 技术趋势:洗净、烘干、智能化的演进

5.1 核心技术迭代路径

洗净技术从基础喷淋向万向喷淋、AI双面洗、高能气泡洗演进,针对性清洁中餐重油污。烘干技术以晶蕾烘干(西门子)、热风烘干和自动开门烘干(老板)为主流,追求效率与能耗的平衡。除菌技术不断升级,高温消杀、UV紫外线、七星消杀标准成为健康卖点。智能化已成为标配,Wi-Fi控制、AI油污识别、OTA远程升级功能普及。

5.2 关键性能指标对标

行业整体技术指标已超越国家标准。洗净指数行业主流水平达1.21,头部品牌如美的可达1.33(国标要求≥1.06)。干燥指数行业主流为1.18,头部品牌达1.32(国标要求≥1.03)。主流产品运行噪音已低于42dB。

5.3 未来技术趋势

智能化深化:AI自动识别油污类型、匹配洗涤程序将成为标配。

健康功能强化:除菌等级持续提升,更多物理、化学除菌方式被应用。

节能节水导向:新国标一级能效与水效标准推动技术持续优化。

场景融合:与厨房其他电器(净水器、垃圾处理器)的智能联动成为新方向。

6. 政策与监管环境:补贴、标准与强制布局

当前核心政策

以旧换新补贴:首次纳入全国性政策,一级能效/水效产品补贴高达20%。

材质安全标准:GB 4806.7-2023食品安全级不锈钢标准。

产品认证:2025年847款产品通过CQC智能家电认证。

未来强制性趋势

全装修预留标准:住建部指引要求,2030年全装修住宅洗碗机预留位将成强制性标准。

旧改释放增量:5.1万个老旧小区改造,预计释放400万台增量需求。

精装房配套:配套率持续提升,从34.5%增至39.8%(2024年)。

政策效果已在地方市场得到验证,例如青岛市在实施补贴后,洗碗机销售额同比增长超过40%。政策环境正从“鼓励性补贴”向“强制性标准”演进,为行业提供长期、确定的增长支撑。

7. 综合分析:SWOT与波特五力模型

7.1 SWOT分析

正面 | 负面 | |

|---|---|---|

内部 | 优势(S)1. 市场增长空间巨大(渗透率仅3.8%) 2. 国产品牌技术快速追赶(洗净指数达1.33) 3. 产业链成熟,具备成本优势 | 劣势(W)1. 消费者认知与使用习惯培育仍需时间 2. 洗净效果针对中餐重油污仍有提升空间 3. 嵌入式产品对安装条件(橱柜、水电)要求高 |

外部 | 机会(O)1. 以旧换新等政策强力推动(补贴20%) 2. 三四线城市渗透率快速提升 3. 精装房标配率持续上升 4. 存量换新需求开始释放(6年以上用户18.4%) | 威胁(T)1. “费水费电”等认知误区影响购买决策 2. 低端价格战可能侵蚀行业整体利润 3. 部分用户使用频率低,影响口碑传播 4. 房地产周期波动影响精装房配套需求 |

7.2 波特五力模型分析

现有竞争者竞争强度:高。市场高度集中(CR5>78%),头部品牌间技术、品牌、渠道竞争全面。

潜在进入者威胁:中。小米等互联网品牌通过生态链和性价比切入,但规模尚小;传统家电巨头跨界存在技术、渠道壁垒。

替代品威胁:低。手洗仍是主要替代方式,但效率与体验差距持续拉大。

供应商议价能力:中。核心零部件(如水泵)有一定技术壁垒,但国产化率高,替代选择多。

买方议价能力:中高。信息高度透明,电商比价便利,消费者价格敏感度上升。

行业周期判断:行业目前处于成长期中段,渗透率快速提升,年均增速保持15%以上。预计需5-10年,待渗透率突破20%后,将逐步进入成熟期。

8. 趋势研判、机会风险与结论建议

8.1 趋势研判

短期(1-2年):市场规模保持**15-17%**增速,嵌入式产品主导地位巩固,以旧换新政策效应持续释放。

中期(3-5年):渗透率有望突破10%,三四线及以下城市成为增长主战场,智能机型渗透率将超过75%。

长期:对标韩国市场,渗透率目标20-30%。原创力文档预测,2030年市场规模有望突破300亿元。中国品牌有望在技术代际上建立全球优势。

8.2 核心机会与风险

核心机会点:

政策窗口期(2024-2026年):以旧换新补贴直接拉动消费。

下沉市场红利:三四线城市渗透率从低位快速爬升。

精装房与旧改增量:住建强制标准与旧改项目释放确定需求。

存量换新启动:早期用户换新需求开始显现。

核心风险点:

市场教育挑战:改变“手洗”习惯和纠正“费水费电”认知仍需长期投入。

价格战侵蚀利润:低端市场激烈竞争可能影响行业整体盈利能力。

使用率与口碑:产品闲置可能引发负面口碑,影响潜在消费者决策。

房地产周期影响:精装房配套需求与房地产行业景气度相关。

8.3 结论与建议

对整机品牌商的建议:

聚焦核心赛道:持续深耕嵌入式产品,巩固市场份额基本盘。

把握政策导向:加大一级能效/水效产品研发与推广力度,充分享受政策红利。

渠道下沉:积极布局三四线城市销售与服务网络,抢占增量市场。

强化差异化价值:避免陷入低端价格战,通过智能化、健康化、场景化功能建立技术壁垒。

对投资者的建议:

关注行业龙头:美的集团(000333.SZ)、海尔智家(600690.SH)等头部企业具备规模与品牌优势。

把握政策周期:以旧换新政策窗口期是重要的行业催化节点。

长期成长视角:行业渗透率提升是长达十年的确定性故事,需关注企业长期市场份额与技术实力。

对政策制定者的建议:

延续补贴力度:考虑扩大以旧换新补贴覆盖的产品范围和价格带。

推进标准落地:确保住建领域强制性预留标准按期实施,引导产业健康发展。

加强公众科普:联合企业、媒体进行产品使用体验传播,加速市场教育。

信息来源:本报告数据主要来源于公开的行业研究机构,包括博研咨询、奥维云网(AVC)、GfK中怡康等。趋势预测部分基于当前市场信息的推演,实际发展可能受宏观经济、政策调整等未预见因素影响。