继续学习财报知识——美团Q1季度财报第3页。先看原文,了解这一页长什么样:

这一页几乎都是数字,不做繁体简体的转换。页面信息包括2个表格:

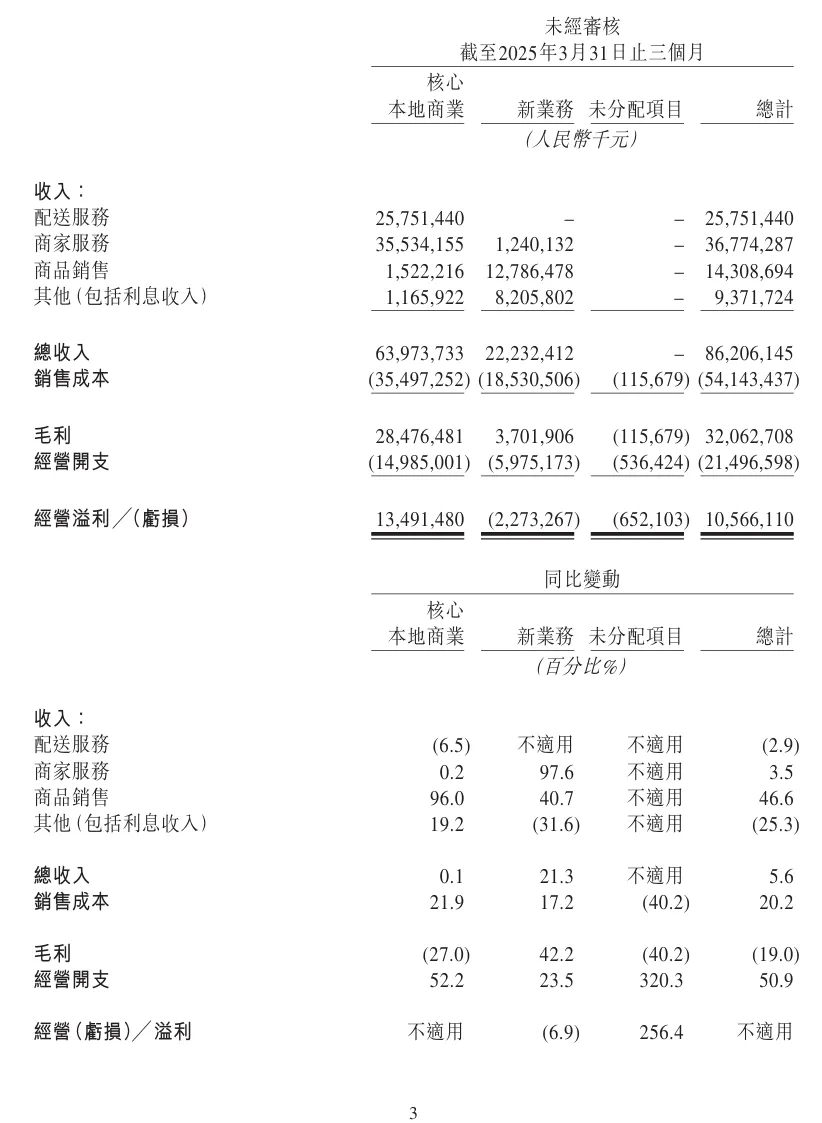

2025年第一季度的分部收入明细,这是去年同期的数据

2026年Q1和2025年Q1的核心本地商业、新业务的各项收入变化,用百分比列出来。这是一张同比变动百分比表

这一页要结合上一页一起看,综合起来看,第2页是“今年Q1的情况”,第3页是“去年Q1的情况 + 同比变化”。

核心一个问题:和去年同期比,美团的各项业务到底发生哪些变化?

一、先看去年同期的收入结构(2025年Q1)

注意对比第2页的2026年Q1数据:

二、再看同比变动百分比表(第3页下半部分)

我把关键几行摘出来:

三、财报中的“信号”

信号1:核心本地商业的收入几乎没涨(+0.1%)

配送服务收入下降了6.5%(因为收入中扣除的补贴增加了,也就是说发的优惠券太多了)。

商家服务收入微增0.2%,基本持平。

结论:外卖+到店这个基本盘,对比去年,增长相对放缓(或者说,已经从Q4恢复到去年Q1的水平)。

信号2:核心本地商业的毛利跌27%

收入涨0.1%,销售成本却涨21.9%,直接把毛利拉下来。

原因:骑手补贴提高、竞争激烈导致成本上升。

结论:核心业务的赚钱能力被侵蚀。

信号3:经营开支暴涨52.2%,直接导致核心业务从盈利变亏损

2025年Q1核心本地商业还赚135亿,2026年Q1亏20亿。

多花的钱主要去了哪里?销售及营销开支(用户优惠券、广告)。

结论:为了维持用户活跃度,美团不得不疯狂烧钱,把利润烧光了。

四、新业务看起来“好一些”

新业务收入增长21.3%,商品销售涨40.7%(小象超市、Keeta海外在扩张)。

毛利增长42.2%,经营开支只增长23.5%,所以经营亏损从23亿收窄到21亿,收窄了6.9%。

但注意:新业务仍然亏损21亿,经营亏损率仍7.8%(亏损占收入比重)。

结论:新业务在改善,但还没有盈利。

五、小白避坑

❌ 错误习惯:只看新业务的收入高增长,就觉得公司未来一片光明。✅ 正确姿势:结合基数看。新业务去年Q1只有222亿,基数低,增长21.3%并不难。需要注意的是:新业务在亏钱,什么时候扭亏为盈很重要。

另外,同比变化核心本地商业的收入几乎没涨、毛利下跌、经营开支增加,这才是最危险的信号(再次提醒,这是同比,并非环比,如果看了Q4,结论可能完全相反)。

本期互动

第3页的同比数据看完,你觉得美团核心本地商业收入几乎零增长的主要原因是什么?

A. 用户数量见顶,拉不动新用户了B. 竞争太激烈,补贴太多,收入被补贴抵扣吃掉C. 配送服务需求下降(大家不爱点外卖了)D. 商家不愿意投广告了

欢迎留言你的选项和理由。下期见

上一期的正确答案:C 基本盘

下期预告

第4页:2026年Q1 vs 2025年Q1的全面利润表对比——收入、成本、费用、利润,逐行看变化。

⚠️ 本文仅做财报学习与解读,不构成任何投资建议。