上周我们家门口一个较大的生鲜店闭店,今天围挡上已经贴上了赵一鸣零食装修喷绘。

心想,我们家四个大人又要成为赵一鸣的消费者了。

上篇我们分析了好想来母公司万辰集团,这篇对比分析量贩零食赛道另一玩家——鸣鸣很忙。

发展历程

零食很忙(湖南系・晏周创始)2017 年长沙诞生;赵一鸣零食(江西系・赵定创始)2019 年宜春诞生。

2021-2023年,两公司在华南、华中多地贴身价格战,同质化竞争损耗供应链利润。

2023年11月,两公司官宣战略合并,集团定名鸣鸣很忙。双品牌独立运营、保留原有门店与品牌、团队架构不变,晏周任集团董事长、赵定任副董事长,整合供应链、采购、加盟体系。

2025年2月,双品牌同步门店迭代,官宣双品牌共用 IP 小鸣、小忙,签约周杰伦为双品牌代言人。

2026年1月,鸣鸣很忙在港股上市。

主营业务

截止2025年底,鸣鸣很忙共有2.2万家门店,加盟店21,927家,占比99.9%,自营店仅21家。

2025年,营业收入达661.7亿,其中

销售商品656.64亿,占比99.2%。

提供服务5.06亿,占比0.8%。

核心数据和关键指标

生产经营指标

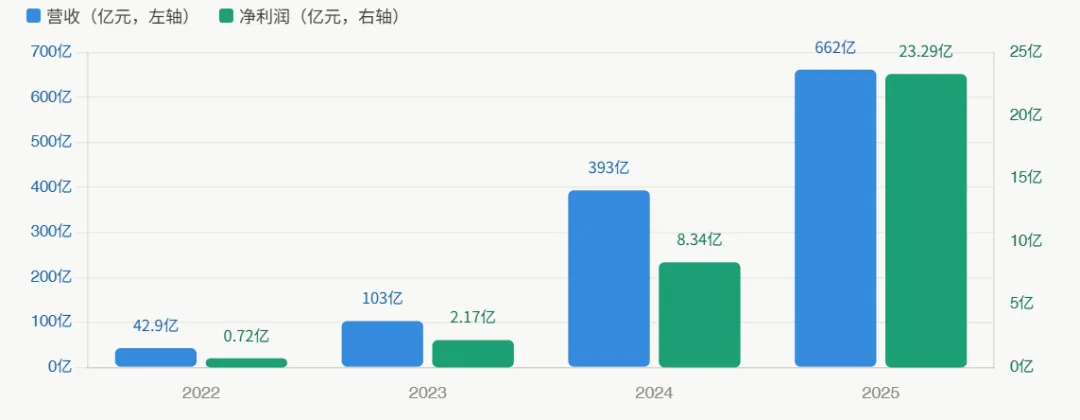

2025年,营收为661.7亿,3年增长约15倍,尤其是2023年收入同比增速282%。

2025年,净利润为23.3亿,3年增长逾32倍,利润增速持续快于收入,规模效应开始显现。

盈利能力指标

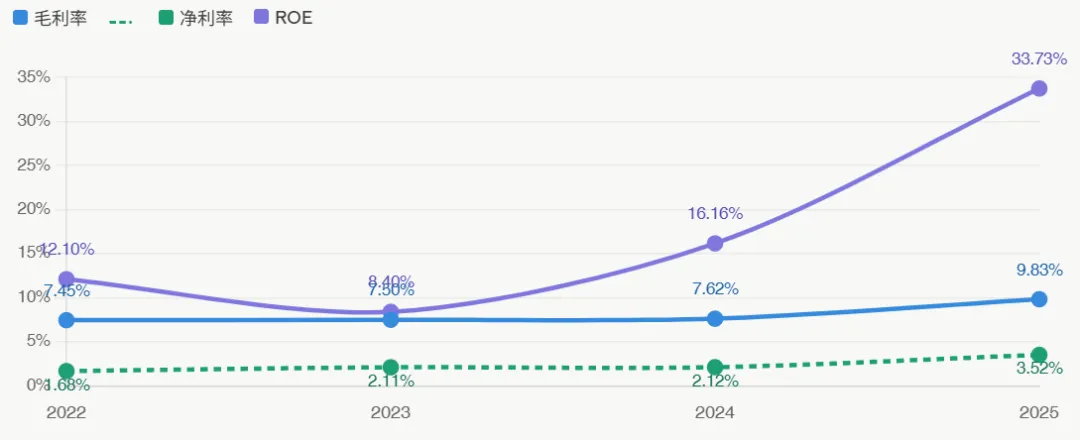

2025年,毛利率为9.83%,净利率为3.52%,前三年毛利率在7.5%左右。说明公司对供应商的议价能力提高,或产品结构优化带来结构性改善。

ROE大幅升至33.73%,“薄利多销+轻资产"模式的盈利潜力显现。

财务风险指标

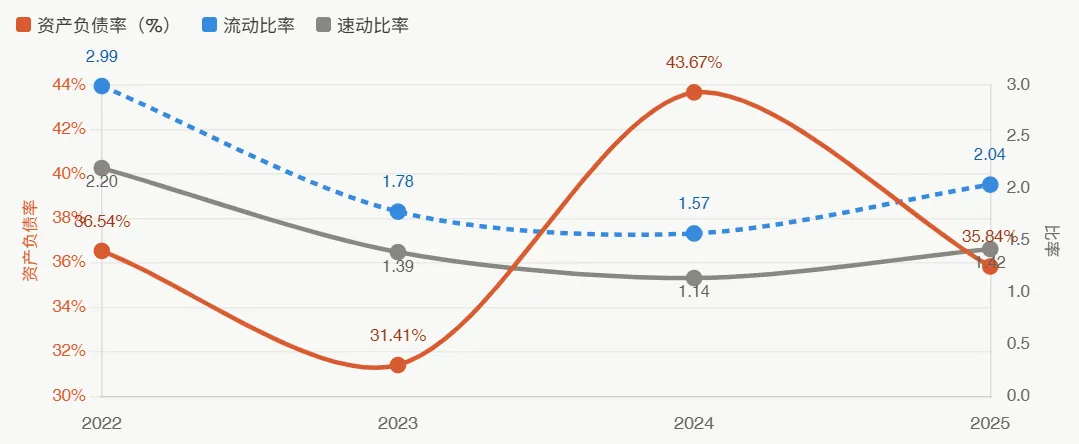

2025年,资产负债率下降至35.84%,四年保持在31%—44%间,处于稳定健康水平,没有激进加杠杆。

流动比率和速动比率均回升,短期偿债压力不大。

资产营运效率

应收账款739.40万元,周转天数0天,极强的现金流管控力和行业话语权。

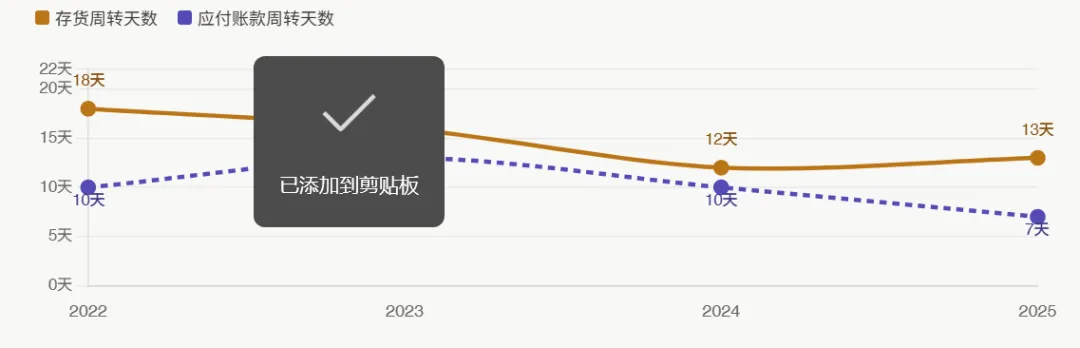

应付账款11.8亿,周转天数为7天。

存货规模24.90亿,周转天数为15天。

均低于行业水平,供应链管控能力强。

估值逻辑

鸣鸣很忙的护城河本质是"规模—供应链—价格"正循环。护城河的宽度依赖效率而非品牌溢价,一旦效率优势被追平,竞争优势就会收窄。

PE为28,PB为5.7,PS约1.2。

需注意,2025年平均单店年营收364万元,同比下降3%。门店密度提升必然带来一定程度的自我稀释,关键是这个下滑趋势是否可控?需长期追踪。

最大的估值变量:单店模型何时企稳回升。若2026年数据转正,将是最强的估值催化剂;若持续下行,则市场对增速可持续性的质疑会压制估值倍数。

鸣鸣很忙VS万辰集团

(两公司2025年核心财务数据对比图)

1.盈利能力方面

鸣鸣很忙在营收规模上领先,万辰在盈利质量和资本效率上更优。

万辰毛利率和净利率均高于鸣鸣很忙,说明其在采购议价上有一定优势。

万辰ROE高达79.52%,这在很大程度上是高财务杠杆的结果。

2.资产运营方面

鸣鸣很忙存货周转更快,反映供应链执行效率更高。

万辰应付账款高达30.8亿,说明其更依赖占用上游供应商账期来补充流动性,与高杠杆策略一脉相承。

3.财务风险方面

鸣鸣资产负债率仅35.8%,万辰高达74.6%,前者财务状况明显更稳健。

万辰速动比率0.77,低于安全线1.0,意味着短期流动性存在一定压力。

万辰长期借款、短期借款均远高于鸣鸣很忙借款。

4.现金方面

两家公司现金流都足够充沛,万辰现金较高,这解释了其尽管负债率高,但仍能通过强劲的现金回流支撑运营。

总体来说,两家公司各有优劣,是量贩零食赛道领先玩家。

鸣鸣很忙走的是“规模扩张+稳健财务”的路线,极低的负债率和高效的存货周转为其未来提供了极大的容错空间和进一步扩张的底气。

万辰集团走的是“高杠杆+高利润率”的路线,其通过借贷实现快速周转和高ROE,盈利能力更强,但对现金流链条的稳定性要求极高。

面临风险

两家企业面临着同样风险:同质化价格战风险、加盟模式结构性隐患、全链路供应链与库存管理风险、食品安全与强监管合规风险等。

行业现状从野蛮拓店向存量内卷过渡。

以上为个人观点,祝大家投资顺利!