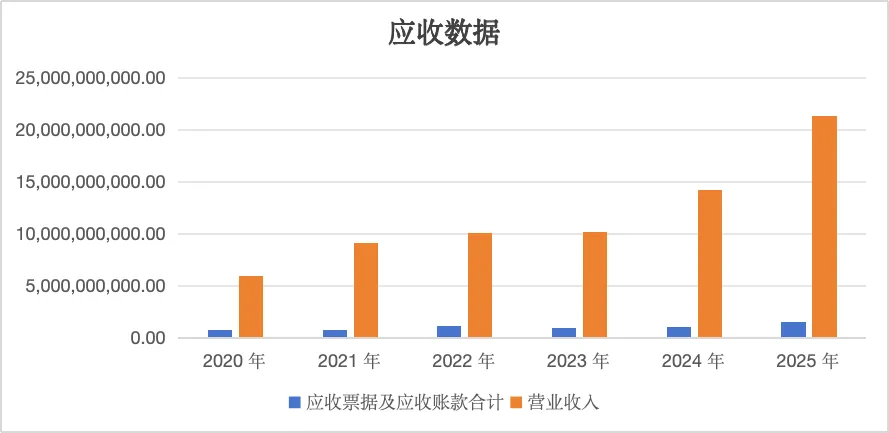

由于9号的客户包含b端及c端,在电动滑板车以及部分机器人业务中b端客户占比较高,因此需要关注应收账款以及减值测试情况,同时分析这部分数据的趋势变化,避免陷入单一财年的狭隘视角。

从2020年开始,应收票据及应收账款金额在稳步提高,随着营业收入的提升,应收票据及应收账款占营收的比例近三年在逐步下降,可以理解为回款更优。

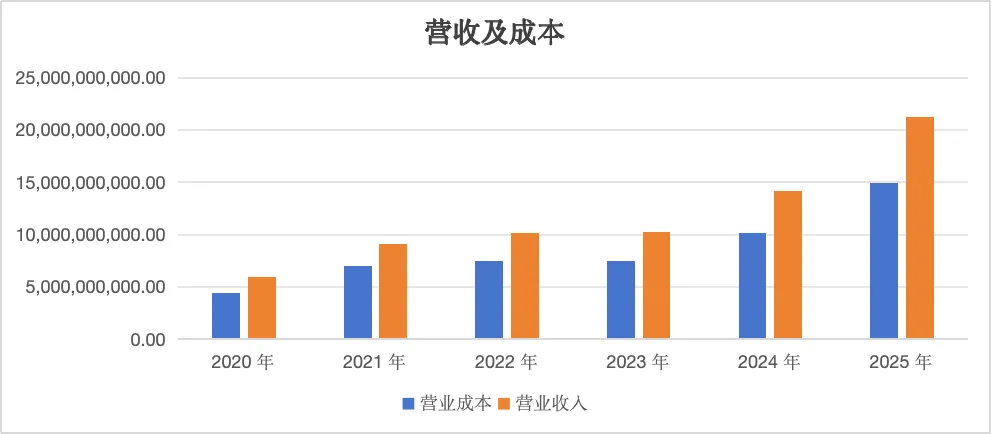

就制造业的普遍规律而言,规模效应是降低成本的重要手段,因此需要评估9号的销售规模与原材料成本之间的比例,并关注持续趋势。

从近6年的数据来看,营业成本占营业收入的比例稳定,在70%上下。营业成本随销量的扩大稳步升高。

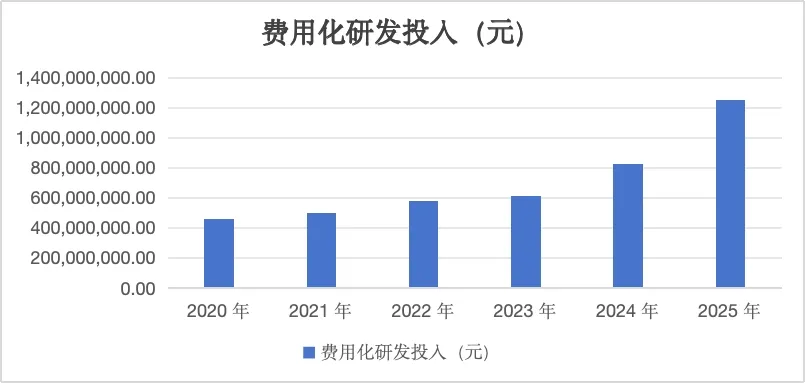

9号公司极度依赖技术投入,因此技术方面的投入资源需要评估,看这部分资源占营收的比例,包括费用化支出以及资本化研发支出;另外这部分支出在计算所有者收益时,需要将其看作企业持续经营的必要开支。

在近6年的财报数据中,9号公司的研发投入从金额来看在稳定增长,其中25年投入同比增长 51.27%,公司对此解释为:“主要系公司高度重视创新业务的培育和发展,通过持续深入的技术研发布局,推动产品升级与新品开发,实现行业技术的升级迭代”。

在具体的研发投入项目,可以看到近三成的比例投入在集团研发设计项目,第二和第三的投入方向为电动两轮车和机器人项目。

研发投入占营收比例基本稳定,在6%上下。具体的研发投入项目聚焦在短交通及机器人项目,聚焦公司核心业务。

风险项分析:9号每年的高额研发投入可能会在销售不及预期时变成其沉重的沉默成本,研发投入金额占比净利润在持续下滑,但比例仍然较高。

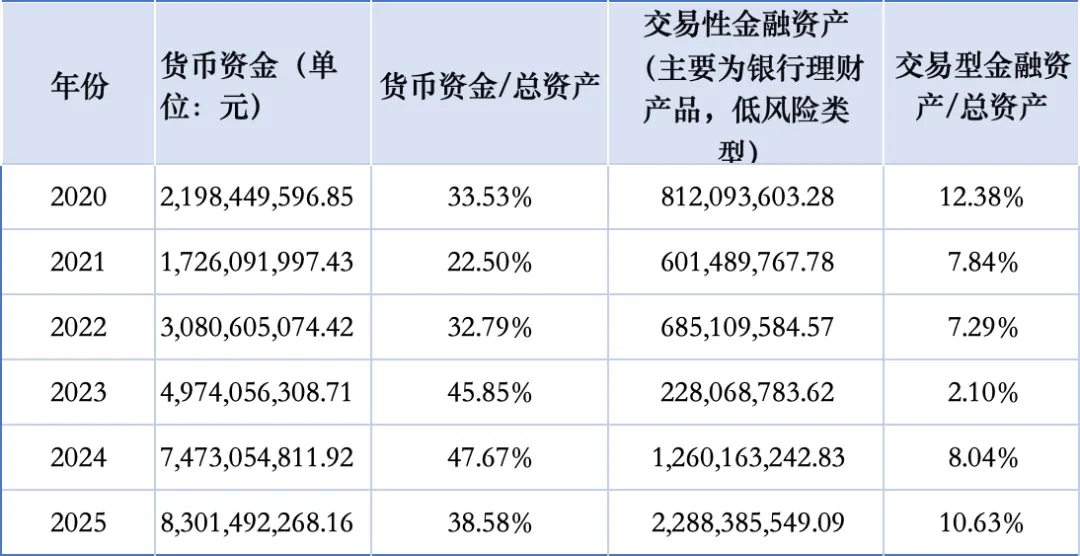

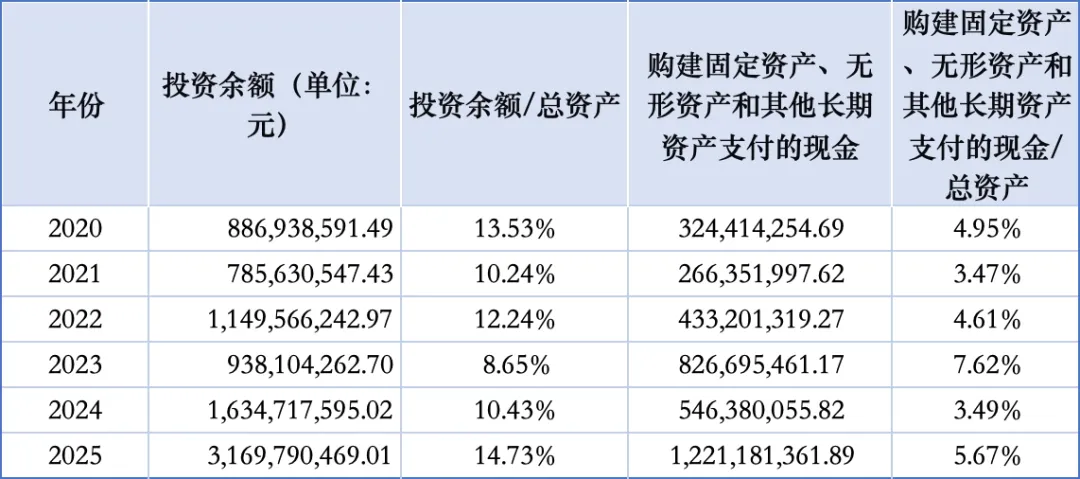

1.资产

在资产负债表中,其资产分布如下:

公司资产的大头放在了货币资金这个科目;

在理财方面,9号主要的交易型金融资产为银行理财;

权益类资产的占比高于交易性金融资产;

对于固定资产的投资,相对稳定。

从近6年的负债数据来看,整体资产负债比例在提升,2025年负债比例达67%,以短债为主。长期负债比例较小。

再将短债打开来看具体科目,发现其短债大头主要在于应付款项,原因是因为公司有近一半业务在海外市场,公司采用了大量的承兑汇票进行付款,通过这种付款方式提升自有资金的利用效率。在2025年中,这部分短债占比达78%。公司对上游议价权极高。

对于9号这家科技+制造+消费的企业而言,它的商业模式决定了想要持续向好发展,管理者的能力必须放在首位,因为它不是那种依靠垄断,依靠品牌就能为轻松产生利润的商业模式。

九号公司是由两位北航校友创办,一人负责商业,一人负责技术,是极为难得的组合。

- 高禄峰:董事长,商业与组织的掌舵人

1979 年生,北航机械工程专业毕业,互联网连续创业者,主导小米、红杉融资及科创板 CDR 上市,负责战略、组织、资本与品牌。

核心职责

公司整体战略规划与资本运作(主导了小米、红杉融资及科创板 CDR 上市) 组织建设与人才管理(亲自关注 S/A 级员工离职率,认为部门离职率高一定是一号位的问题) 全球化市场布局与品牌建设 财务与合规管理

在个人风格上,严谨务实、极度关注细节、结果导向。对产品外观设计有近乎苛刻的要求,坚持 全车身不超过三种颜色的设计原则。性格外向,是公司对外的主要发言人。

2.王野:CEO,产品与技术的灵魂人物

1980 年生,重庆人,北航机器人研究所工学硕士。曾带领团队连续三年获得 RoboCup 机器人世界杯冠军。

- 核心职责

产品战略与技术研发(所有核心产品的最终决策者) 供应链管理与生产制造 机器人技术平台的搭建与迭代 创新业务的探索(割草机器人、配送机器人等)

个人风格:内敛低调、技术极客、工程师思维。很少接受公开采访,大部分时间泡在研发中心和实验室。对用户体验有极致追求,会亲自测试每一款新产品的每一个功能。

3.企业管理

在企业管理上,根据一些公开资料显示,公司内部采用集体领导制,公司最高决策机构是由15人组成的执行委员会,包括两位创始人、各业务板块负责人和职能部门负责人。重大战略决策必须经执委会集体讨论通过。这至少说明,创始人没有打算搞一言堂,即使企业是他们一手创建,但想要发展壮大,绝不能将其限制在创始人的个人能力范围内。

在技术能力上,9号通过收购Segway为自己攒下了大量的技术专利,同时常年保持超营收5%占比的技术投入,在企业文化上,鼓励创新,容忍失败,2014-2018年,九号投入数亿元研发的服务机器人项目失败,只卖出不到一万台。但公司没有追责,反而将该团队转型,最终孵化出年营收8.6亿元的智能割草机器人业务。

在销售能力上,9号不仅在国内已布局大量的经销商网络,在国外市场同样具备销售能力,包含欧洲、美国、及东南亚。

可以认为,9号目前已经具备全球的销售能力。

4.商业哲学

如果说以上的能力是所有企业都可以模仿可以实践的,那么一个公司的商业理念一定是这家企业独有的,是其灵魂。

在最开始看9号公司的产品列表时,我一方面感到奇怪,为什么产品类型如此多,横跨两轮车、滑板车、机器人、自行车等,另一方面又觉得,虽然产品不一样,但这些产品的背后都有同一套体系在支撑。

9号公司的ceo王野曾说:我们不竞争。如果去跟雅迪竞争,今天早死了。

确实是的,在大部分人眼中,9号是一家电动两轮车企业,它的市场份额相比雅迪爱玛显得可笑,可问题是他们绝不是可以比较的同一类型企业。

9号的商业哲学更在于通过技术创新去做新的细分市场,而细分市场才是高利润的源泉。

(注:以上内容主要来源于创始人对外访谈及官网资料)

5.企业控制情况

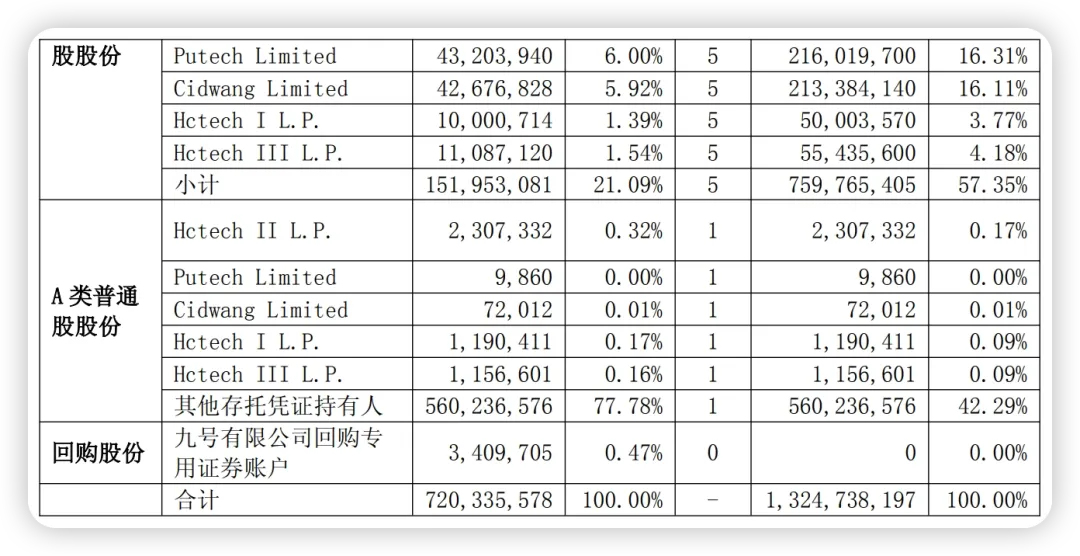

9号公司实际注册地为开曼群岛,经营地为中国境内,因此按照官方定义,为红筹企业。

9号公司在开曼群岛发行了A类股票及B类股票,其中A类股代表1份表决权,B类股代表5份表决权。目前按照9号公司的章程,在中国科创板发行的为CDR(存托凭证),10份CDR等于1 股开曼A股。B股不面向公众发售。

在公司的持股上,公司实际控制人高禄峰、王野通过控股平台,拥有57.35%的B类股票,在A类股票上,合计拥有0.36%,其他的存托凭证股东拥有42.29%的A类股票。

按照这样的设计,9号公司能够保证在多轮融资中不丧失对公司的控制权。

将2025年公司年报中公布的持股情况摘录如下:

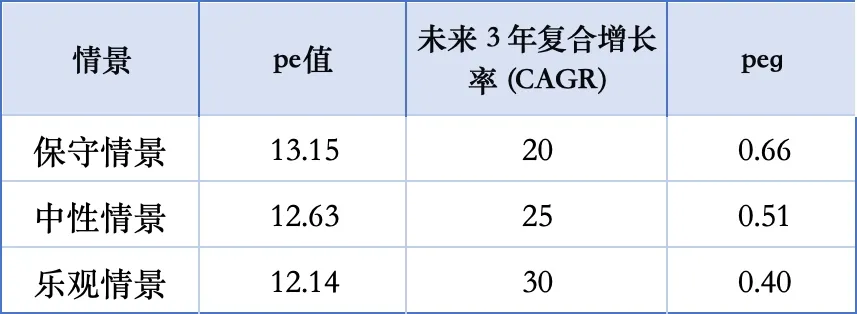

鉴于9号公司的企业特点,采用彼得林奇的相关指标来进行分析,彼得林奇曾提出过PEG(市盈增长比率)来评估成长股价值,公式为:

PEG = 市盈率(P/E) / 未来3-5年净利润复合增长率(%)

市盈率指标是用当前的价格来除以企业利润,不同时期的利润代表不同评估目标,peg公式的目标是想要评估当前价格相对于未来预期增长率是贵了还是便宜了。因此,这个地方的利润采用远期估计利润比较合适,这样才能让分子分母具备可比性。

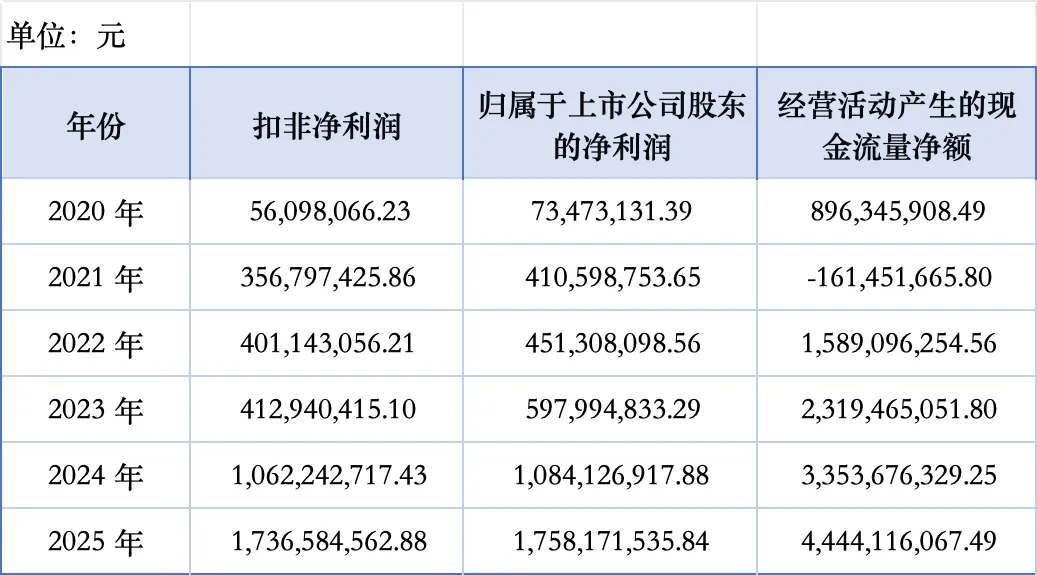

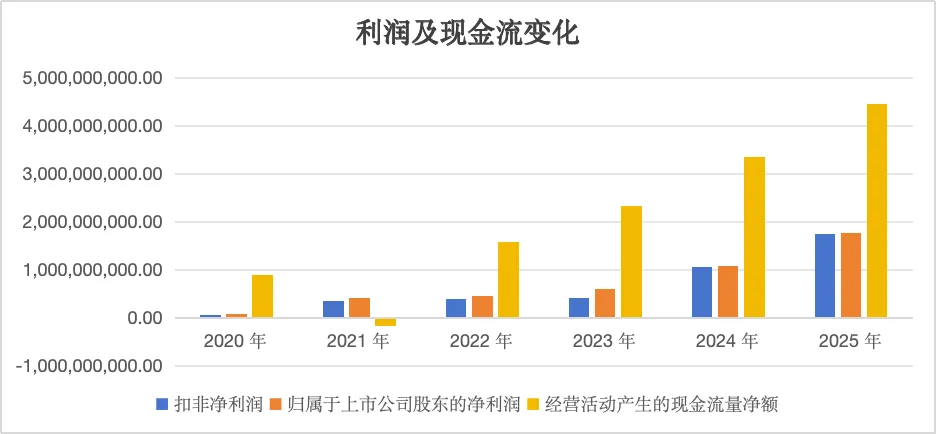

除此之外,在利润值的选取上,选用更为核心的扣非净利润,9号公司2021-2025 年扣非净利润复合增长率为61.2%。

接下来,如何合理的预估未来的利润增长率是关键,通过前文的分析,我认为9号公司的最大护城河是在于其两位创始人,这种能力已经经过市场的验证,那么在未来是否具备继续增长的潜力?

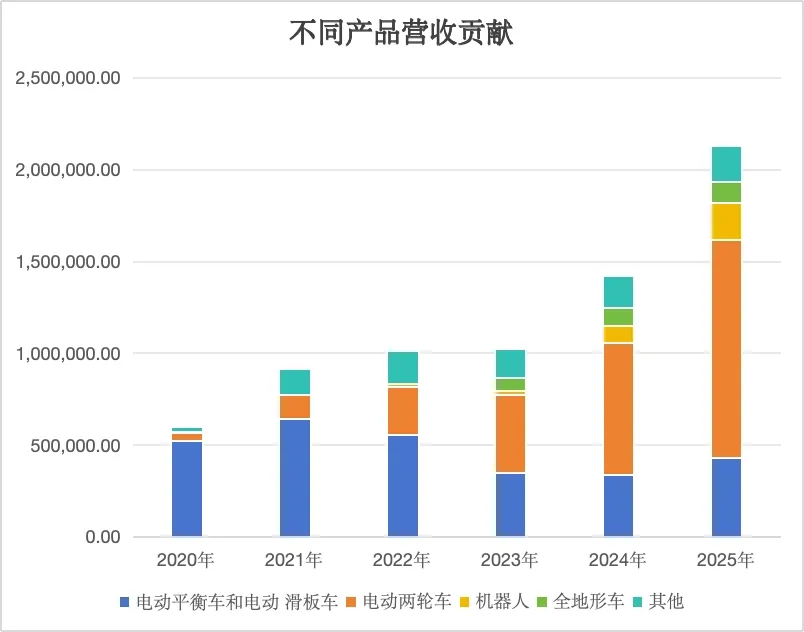

从营收贡献度来看,电动滑板车、平衡车、两轮车的贡献度为76%,占据绝对的大头,经过前面的分析来看,不存在暴跌的可能性,营收具备延续性;

其次是机器人业务,目前割草机器人在海外销量良好,且具备良好增长势头,同样不存在暴跌可能性。

因此从产品营收稳定性而言,整体收入结构稳中有长。

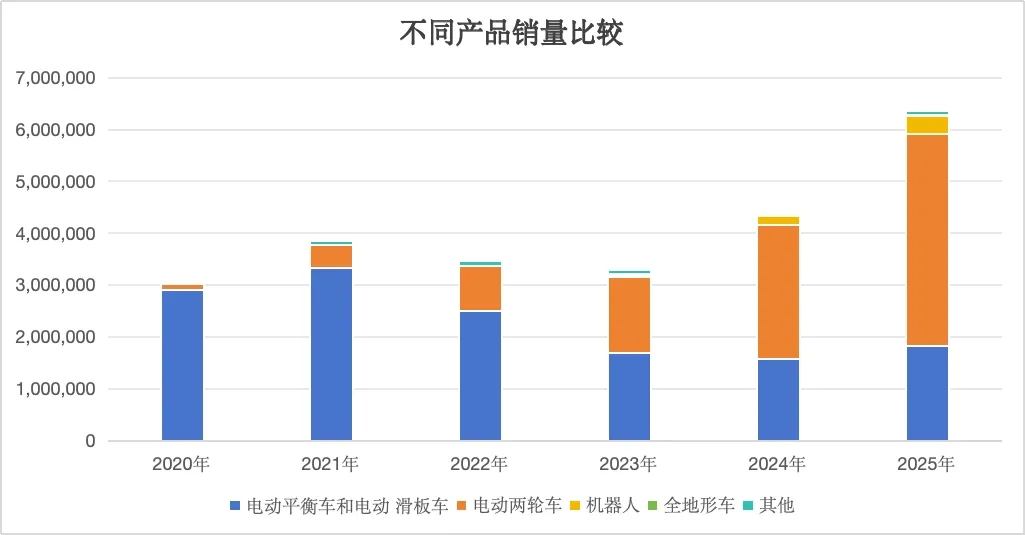

再看生产端,目前公司有常州及珠海两个生产基地,目前在使用的是常州基地。

2025年电动两轮车销量409.03 万台,产能 500 万台,产能利用率 81.8%;

2025年滑板车/平衡车销量182.39万台,产能300万台+/年,产能充足;2025 全地形车销量2.67万台,产能8万台/年,富余支撑海外高增。

珠海基地预计26年投用。

整体而言,公司产能无明显瓶颈。

因此,对未来三年的增长,我分别按照20%,25%,30%进行测算。

写在最后:

整体看完9号公司后,我发现它家产品给我的第一印象和分析结果基本印证,看来产品确实是会“说话”的,多发现身边的产品,充分发挥业余投资者的优势,确实是一条路径。

让我印象最为深刻的是公司资产规模从65亿增长到215亿,扣非净利润从5600万增长到17亿,它没有依赖垄断,没有依赖品牌,也没有依赖某种技术的突破,而是扎扎实实的做产品,一个一个的去做细分市场,去拿到利润。

因此这些数字就是创始人能力的兑现,这也就意味着,9号公司最大的护城河是来源于两位创始人,这是其估值的核心。

以上内容数据部分主要来源于9号公司财报,仅用作学习笔记分享,不构成任何投资建议。

若对您有帮助,欢迎点赞、转发、在看,您的支持是我保持记录的动力!