一、为什么要先学概念?

你打开一份年报,第一页就看到:"本公司采用权责发生制,合并报表已扣除少数股东权益,审计意见为标准无保留意见。"

每个字都认识,连在一起完全不知道在说什么——这不是你的问题,是没人提前告诉你这几个词的意思。

下面5个概念,读懂财报缺一不可。

财报不是随时出的,它有固定的时间范围。最常见的是年报(1月1日—12月31日)、半年报(1月—6月)、季报(每季度)。

这个时间范围叫"会计期间"。你看到的所有数字,都是在这个边界内发生的事情的汇总。如果期间不同,数字就没有可比性——拿一家公司的半年数据和另一家的全年数据比,本质上是在比苹果和西瓜。

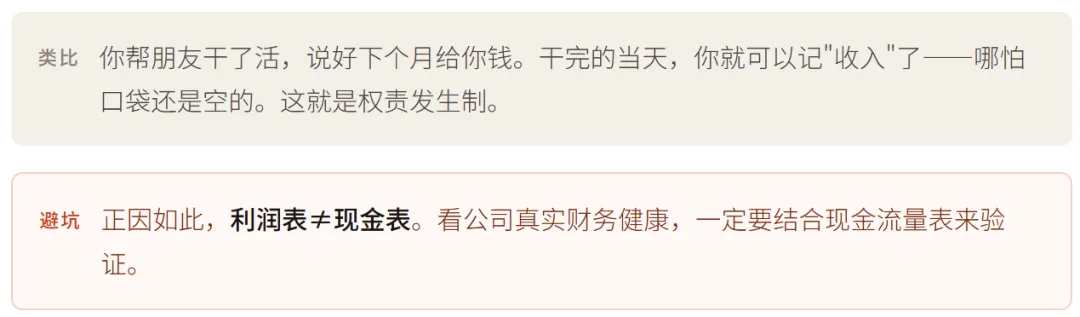

这是财报最重要、也最容易让人误解的规则。权责发生制是说:收入和费用按"发生"时确认,而不是按"收到/付出现金"时确认。

举个例子:12月份你卖出了100万的货,合同签了,货发了,但对方1月才付款。按权责发生制,这100万12月就算进收入——哪怕一分钱还没到账。

这就解释了上一篇说的"利润高但现金少"的现象——账面赚了,但钱还在客户那里。

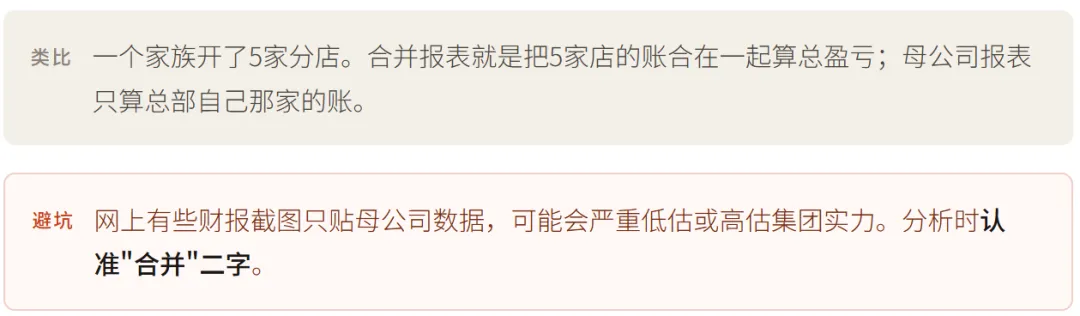

大公司通常不是一家公司,而是一个集团,下面有很多子公司。合并报表就是把母公司和所有子公司的财务数据合并在一起,消掉内部交易后,呈现集团整体的经营状况。

与之对应的是母公司报表(也叫"单体报表"),只反映母公司自身的财务情况。两张表同时存在于年报中,数字往往差异很大。

一般情况下,我们分析时优先看合并报表,因为它反映的是集团真实的整体实力。

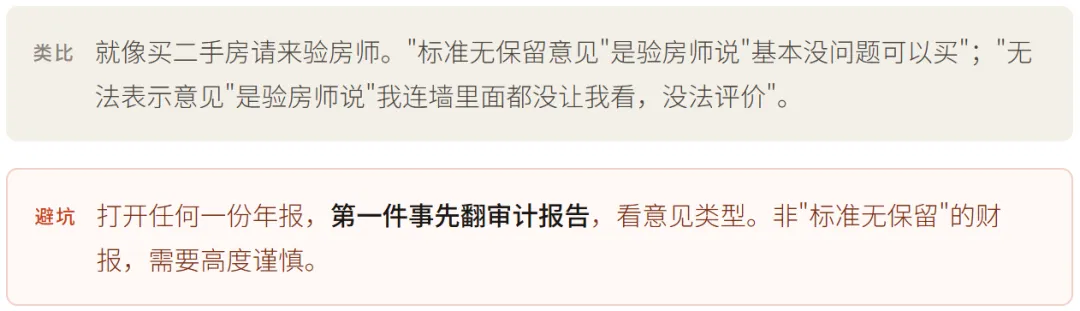

上市公司的财报必须经过独立的会计师事务所审计,审计完出具意见,附在报告开头。审计意见有四类,从好到差:

① 标准无保留意见——最好,表示财报基本合规可信;② 带强调事项段的无保留意见——有提醒,需注意特殊情况;③ 保留意见——有重大问题,审计师不完全认可;④ 否定意见 / 无法表示意见——最差,财报严重失实或审计受阻,红色警报。

财报正文里的三张表,呈现的都是汇总数字。而附注是对这些数字的详细说明——每个科目是怎么算的、用了什么会计政策、有哪些重大假设和估计。

附注往往比正文长得多,有时候几十页甚至上百页。很多关键信息只在附注里出现:比如大额关联交易、重要资产的减值测试方法、或有负债(还没发生但可能发生的债务)。

有经验的分析师,看财报花在附注上的时间,往往比看三张表还多。

二、5个概念速查表

记住这个顺序:打开年报 → 先看审计意见(质量把关)→ 看合并报表三张表(整体判断)→ 遇到疑点查附注(深挖细节)→ 结合权责发生制理解利润,用现金流验证真实性。

这5个概念,是你往后每次读财报的底层操作系统。

三、系列预告