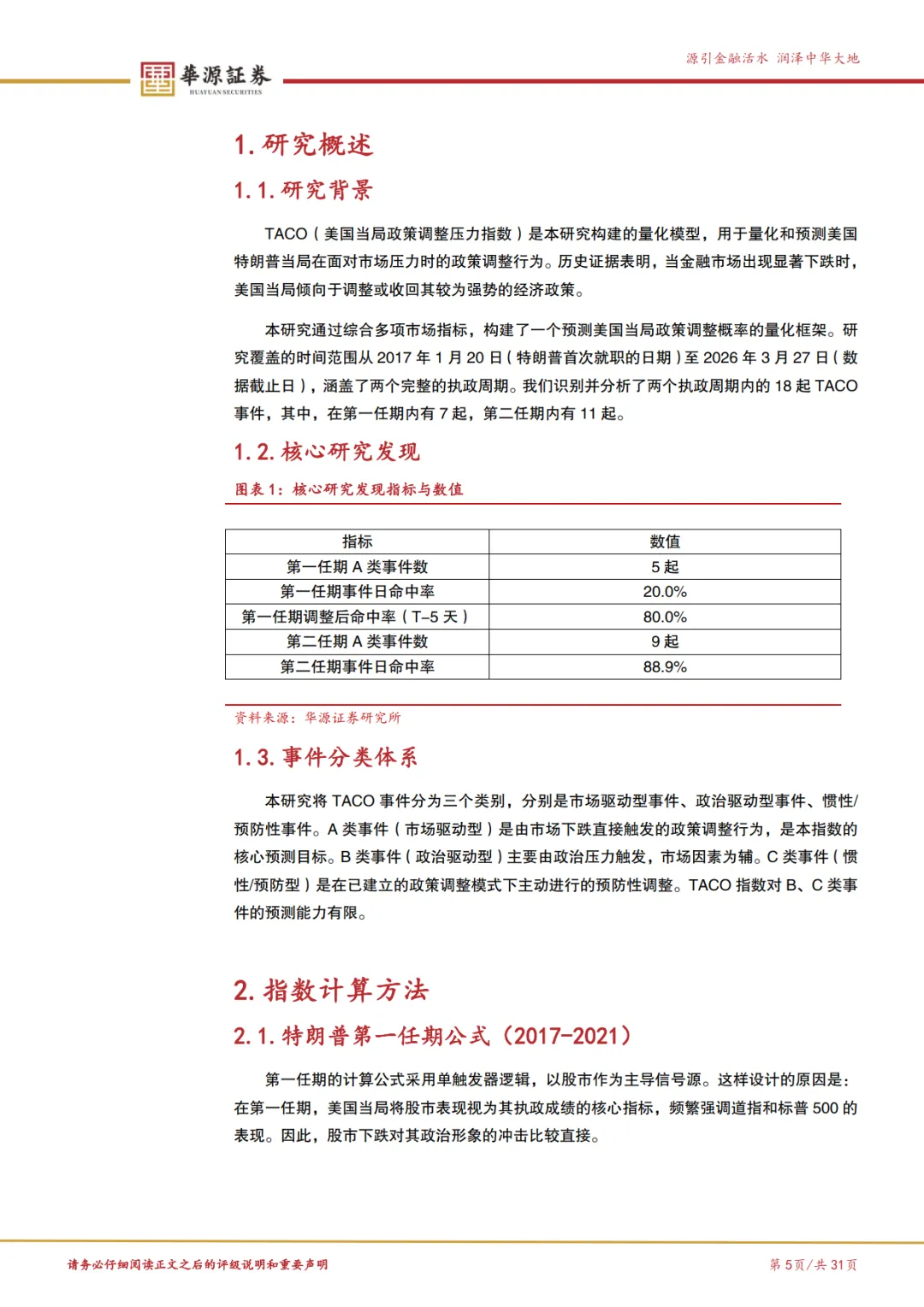

报告构建TACO 美国当局政策调整压力指数,量化特朗普两任期市场压力驱动的政策调整,覆盖 2017-2026 年共 18 起事件,其中第一任期 7 起、第二任期 11 起。指数仅对市场驱动型 A 类事件预测有效,对政治驱动 B 类、惯性预防 C 类效果有限。

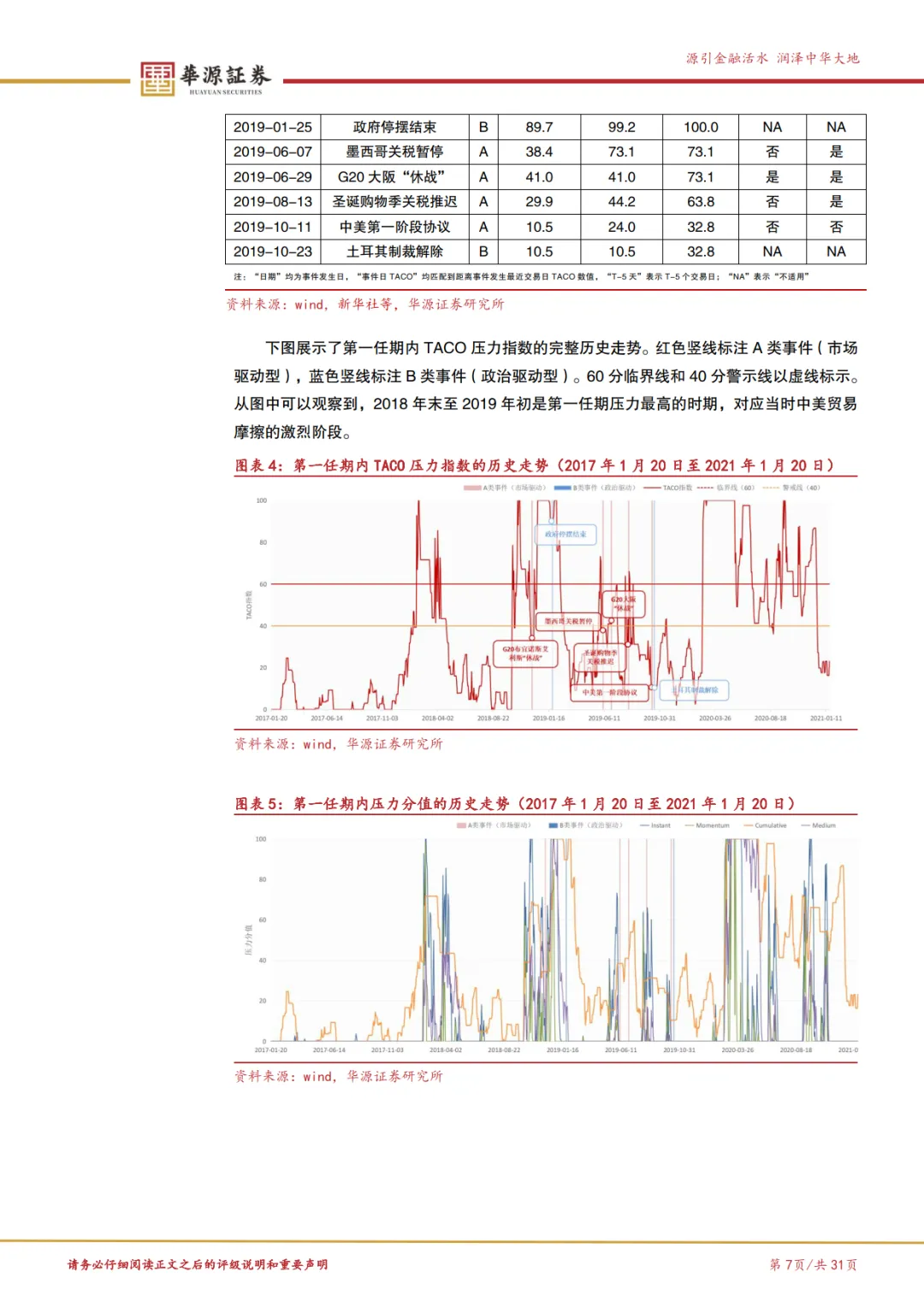

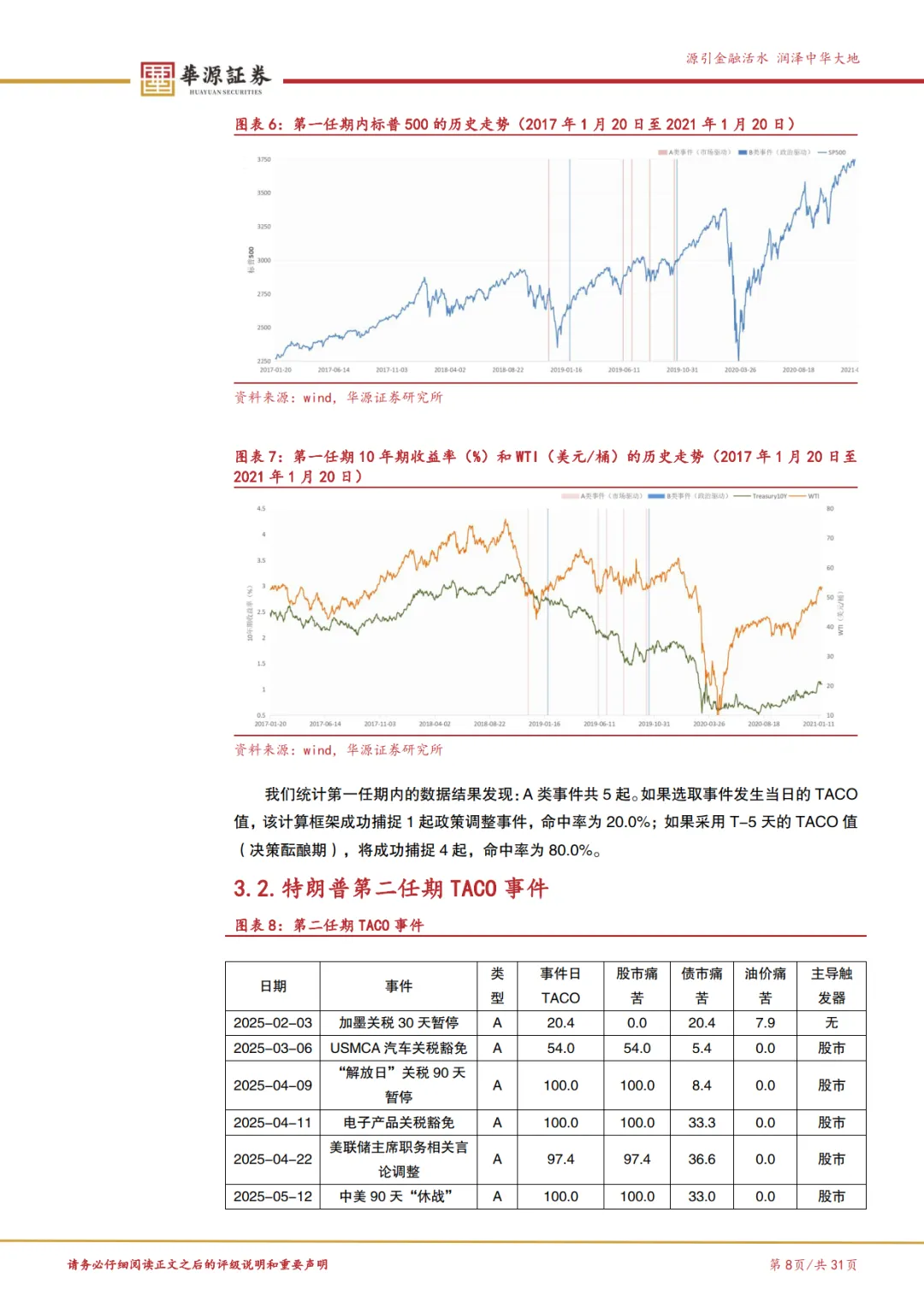

第一任期采用股市单一触发器,事件日预测命中率仅 20%,引入 “决策酝酿期”(事件前 5 天数据)后命中率升至 80%,因政策调整滞后于市场压力峰值。第二任期升级为股市、债市、油价三重触发器,关键阈值为 10 年期美债收益率 4.2%、WTI 原油 70 美元 / 桶,事件日命中率达 88.9%。

两任期差异显著:第一任期政策渐进、调整滞后;第二任期政策激进、调整与压力同步。指数分五档,40 分为警示线,建议参考近一周峰值。该指数印证特朗普当局经济政策受市场约束,可作为政策风险监测工具,同时提示选举、政局、国际关系或致信号偏差。

#01#————

报告节选

#02#

————

加入会员