怎么从财报,看下半年的投资主线?

2026-06-01 10:59

怎么从财报,看下半年的投资主线?

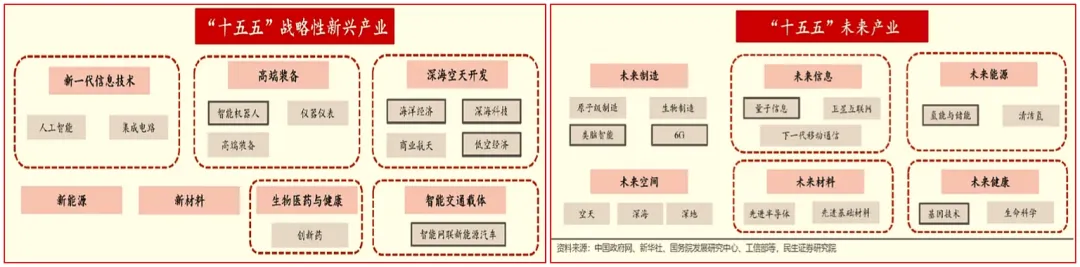

判断A股下半年投资机会,不用纠结市场情绪、不用盲从热点行情,最靠谱的依据永远是真实财报数据。本文结合5000余家A股公司2025年年报、2026年一季报完整数据,从基本面变化拆解当下清晰的行业趋势,锁定下半年确定性最强、有业绩支撑的核心投资主线。很多人觉得财报内容繁杂、晦涩难懂,其实读懂财报只需把握三个核心维度,即可精准判断一家公司的基本面优劣,规避投资陷阱:第一是权益维度,核心看公司股权结构、资产负债情况,摸清企业经营根基与抗风险能力;第二是经营维度,重点关注营业收入、归母净利润,直观判断企业盈利水平与业务扩张速度;第三是资金维度,聚焦现金流状况,不少企业账面利润亮眼,但现金流持续恶化,本质是资金管理存在严重漏洞,盈利质量极差。依托这三大维度,我们可以客观拆解A股整体市场、各大板块及细分行业的真实走势,为下半年投资找准底层依据。财报核心数据复盘:A股基本面持续向好,结构性分化加剧2025年A股5511家上市公司中,5505家完成年报披露,整体基本面呈现稳中有升态势,营收、利润双双创下三年新高。全年合计总营收72.81万亿元,同比增长1.19%;归母净利润5.38万亿元,同比增长2.43%。这组核心数据足以说明,A股不存在大幅暴跌的基本面支撑,市场整体韧性十足。创业板全年归母净利润2597亿元,同比增长21.54%;科创板归母净利润587亿元,同比增长26.33%。这也完美印证了去年双创板块40%左右的股价涨幅,行情上涨完全有扎实的业绩支撑,并非单纯的情绪炒作。行业层面呈现极致的冷暖分化,赚钱赛道与弱势赛道界限清晰。高景气增长赛道中,钢铁同比增长262.89%、计算机增长51.73%、传媒增长44.82%,电力设备、国防军工行业增速同样位居市场前列;弱势下行赛道集中在商贸零售、综合、农林牧渔、建筑材料等领域,业绩持续走弱。营收前十企业集中在石油石化、建筑、保险、电信、电子、银行、汽车等国计民生核心领域,其中工业富联营收增速达48.22%,中国人寿营收增长16.48%,万亿级体量企业仍能保持数十 percent 的高速增长,全球范围内都极具稀缺性。净利润榜单中,银行、石油石化、保险稳居前列,龙头成长动能强劲:紫金矿业净利润增长61.55%、中国人寿增长44.09%、宁德时代增长42.28%。这类核心龙头企业体量大、行业地位稳固、盈利持续增长,退市、破产风险极低,是稳健投资的核心底仓选择。创业板净利润规模龙头为宁德时代,胜宏科技、新易盛分别以273.52%、235.89%的净利润增速领跑;科创板净利润龙头为中芯国际,寒武纪以555.24%的增速遥遥领先。这些数据背后,正是光模块、AI芯片、先进制造等硬核科技赛道的真实高成长。核心集中在地产链及部分产能过剩行业,典型如万科业绩持续恶化、智飞生物由盈转亏。两类企业亏损逻辑虽有不同,但一致提醒下半年投资需坚决规避无业绩支撑的亏损标的。2、2026年一季报:业绩加速修复,科创赛道爆发式增长2026年一季度A股基本面迎来加速改善,为年内市场行情提供强力支撑。全市场合计总营收17.67万亿元,同比增长4.69%;归母净利润1.60万亿元,同比增长6.76%。剔除金融行业后,A股营收增速达4.81%,净利润增速大幅攀升至10.98%。这一关键数据直接说明,2026年A股的增长核心不再是传统金融托底,而是制造业、服务业、科技创新赛道全面爆发,实体经济盈利能力大幅提升,也是年初市场上行的核心基本面逻辑。一季度创业板、科创板营收增速分别达21.29%、21.62%;净利润维度分化更为极致,深主板增长14.41%、创业板增长21.75%,而科创板净利润同比增速高达209.03%,实现翻倍式爆发,成为A股绝对的核心增长极。综合2025年年报、2026年一季报全部数据,可得出三大确定性结论:第一,A股整体业绩持续改善,2026年一季度修复节奏显著加速;第二,双创板块成长能力碾压主板,科创板成为最强景气赛道;第三,非金融实体经济盈利持续攀升,优质成长企业批量涌现,A股慢牛行情的基本面支撑完全确立。下半年核心投资主线:立足财报景气,锁定三大确定性方向所有投资主线,均贴合“十五五”规划核心产业布局,聚焦传统产业升级、新兴产业壮大、未来产业前瞻布局三大方向,结合财报业绩兑现度,筛选出下半年三条高确定性投资主线。主板业绩稳健但增速平淡,创业板、科创板开启高速成长模式,且差距持续拉大。剔除金融行业后A股净利润增速不足11%,而科创板单季净利润增速突破200%,新旧经济切换、双创崛起已是不可阻挡的趋势。从板块轮动来看,上半年创业板表现亮眼,下半年核心机会在科创板,核心催化来自两大存储巨头登陆。长鑫科技(长鑫存储母公司,全球DRAM内存第四)、长江存储(全球NAND闪存第五)将于2026年内登陆科创板,其中长鑫科技大概率6-7月上市。长鑫科技预计2026年营收2000亿元、净利润超1000亿元;长江存储预计2026年营收1000亿元、净利润超200亿元。而2025年科创板整体净利润仅587亿元,两大存储巨头入驻后,2026年科创板整体净利润有望突破2000亿元,实现板块净利润翻倍式增长,直接带动科创板估值与业绩双重修复,下半年行情确定性极强。过去全球存储市场被三星、SK海力士、美光垄断95%以上份额。2026年起,长鑫、长江存储将在内存、闪存领域分别拿下全球10%以上份额,打破海外垄断,国产替代从口号落地为真实业绩,长期成长空间彻底打开。短期来看,有色金属、化石能源、基础化工等周期行业,依托行业景气上行、中东冲突等外部催化,维持量价齐升的上行周期,是下半年稳健打底的配置方向。但周期行业存在天然短板,行情随周期波动剧烈,只能做阶段性择时交易,无法长期持有。真正适合下半年及中长期布局的核心方向,是政策持续加持、业绩稳步兑现的科创国产替代赛道。细分核心领域清晰:通信板块的光模块、电子板块的AI芯片与存储芯片、电力设备板块的动力电池与储能,均处于国产替代核心赛道,市场份额持续提升,业绩增长确定性强。市场千元股格局也印证了这一逻辑:近年A股诞生的五只千元股中,四只为科技成长标的(联讯仪器、寒武纪、源杰科技、中际旭创),仅贵州茅台为传统消费标的。投资需精准甄别优劣:寒武纪(AI芯片)、中际旭创(光模块)依托真实持续的业绩增长支撑高估值,而短期炒作冲高的标的无业绩支撑,行情难以持续。下半年投资核心原则:只布局有真实、持续营收利润增长的科创标的。从技术周期来看,当前AI产业处于技术应用爆发的中后期,正向全行业渗透落地,成为所有科技赛道的核心驱动引擎,也是下半年最核心的成长主线。存储行业是AI赋能产业升级的典型案例:原本属于强周期性行业,行情随供需波动,但当前全球算力持续紧缺,彻底重塑行业逻辑。权威数据显示,全球及国内算力短缺格局至少持续至2027年底,未来两年算力基础设施投资将维持高速增长,直接带动存储行业摆脱传统周期束缚,开启持续成长行情。整体来看,AI不是短期题材炒作,而是实打实的产业革新,带动芯片、光模块、存储、算力设备、智能制造等全产业链业绩兑现,是下半年A股最具持续性的增量机会。复盘A股财报全貌,市场早已告别全面普涨时代,进入结构性极致分化的慢牛阶段。上一轮财富红利来自房地产与传统消费,而当下及未来的核心财富机遇,聚焦科创赛道,AI是核心驱动引子。- 锚定AI产业落地红利,把握算力及上下游全产业链机会。

所有布局均以财报真实业绩为依据,摒弃情绪炒作、题材跟风,坚持价值投资,选择有业绩支撑、逻辑通顺、政策加持的优质赛道与标的,理性布局、量力而行。现在微信公众号功能改了,如果读了文章,不及时点右下角的“在看”,以后可能很难第一时间收到相关合集其他的文章,希望大家看完后,及时关注公众号,点点“在看”。