2026年中国新型储能行业创投分析报告

2026-06-01 07:12

2026年中国新型储能行业创投分析报告

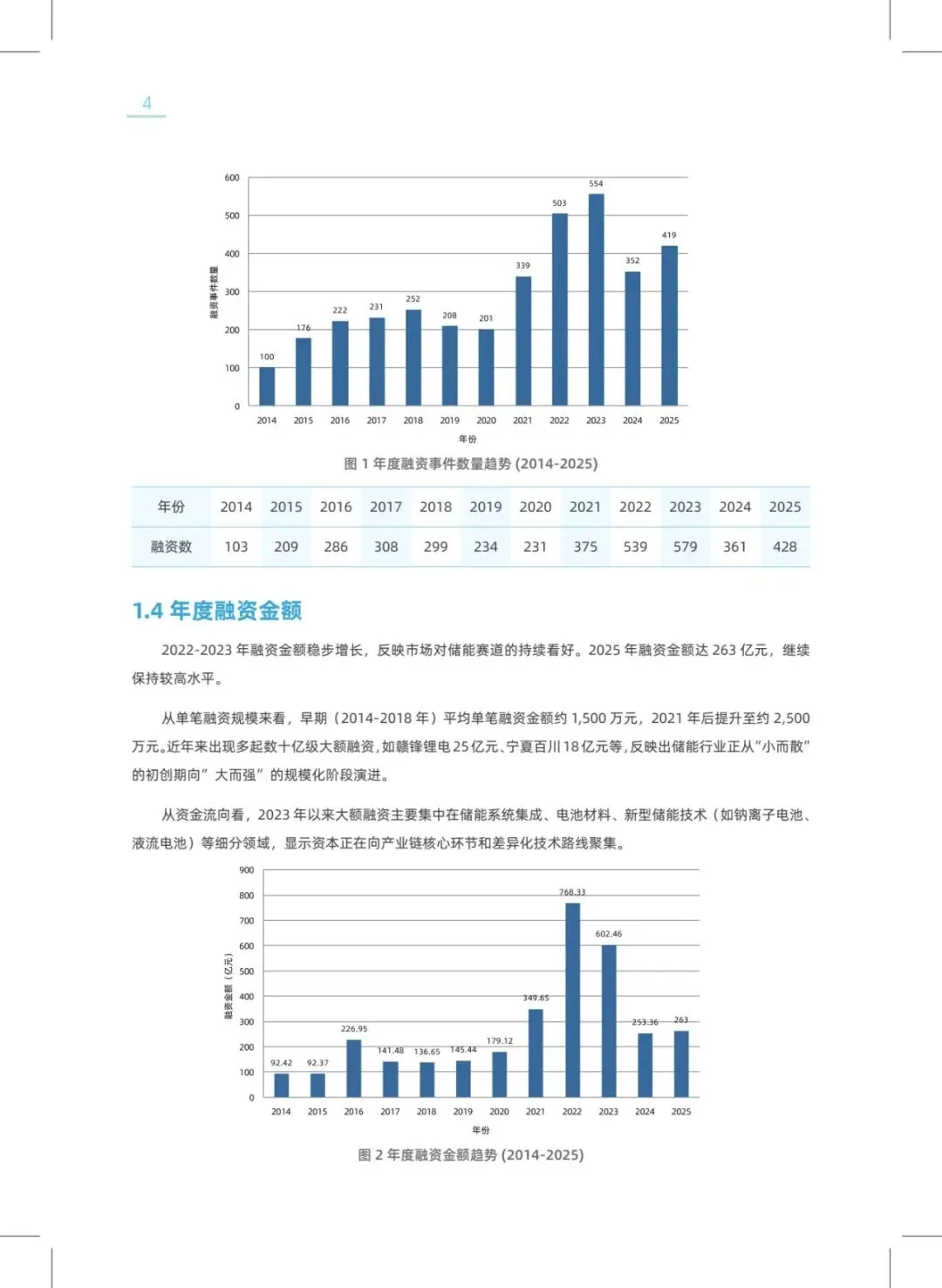

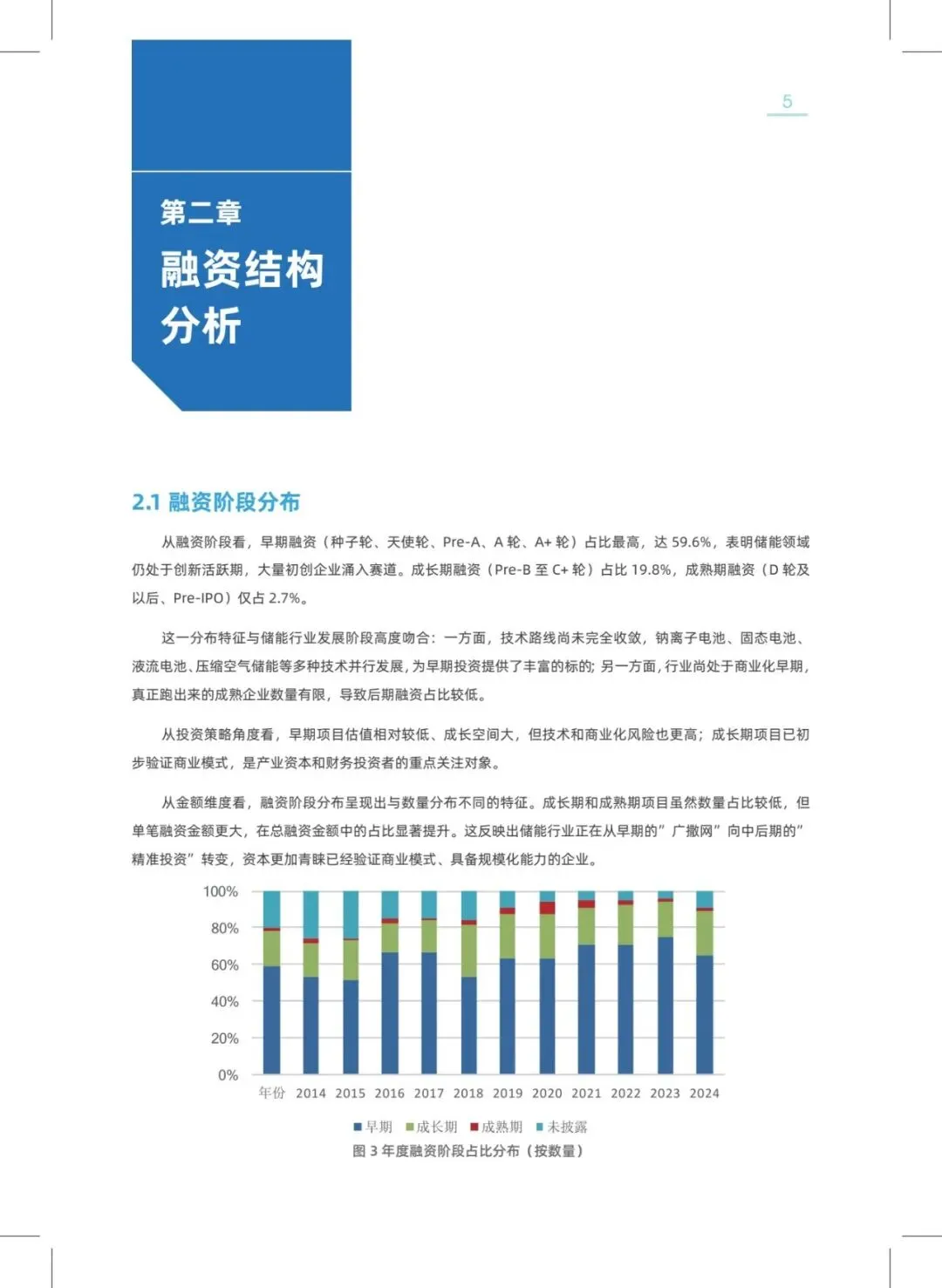

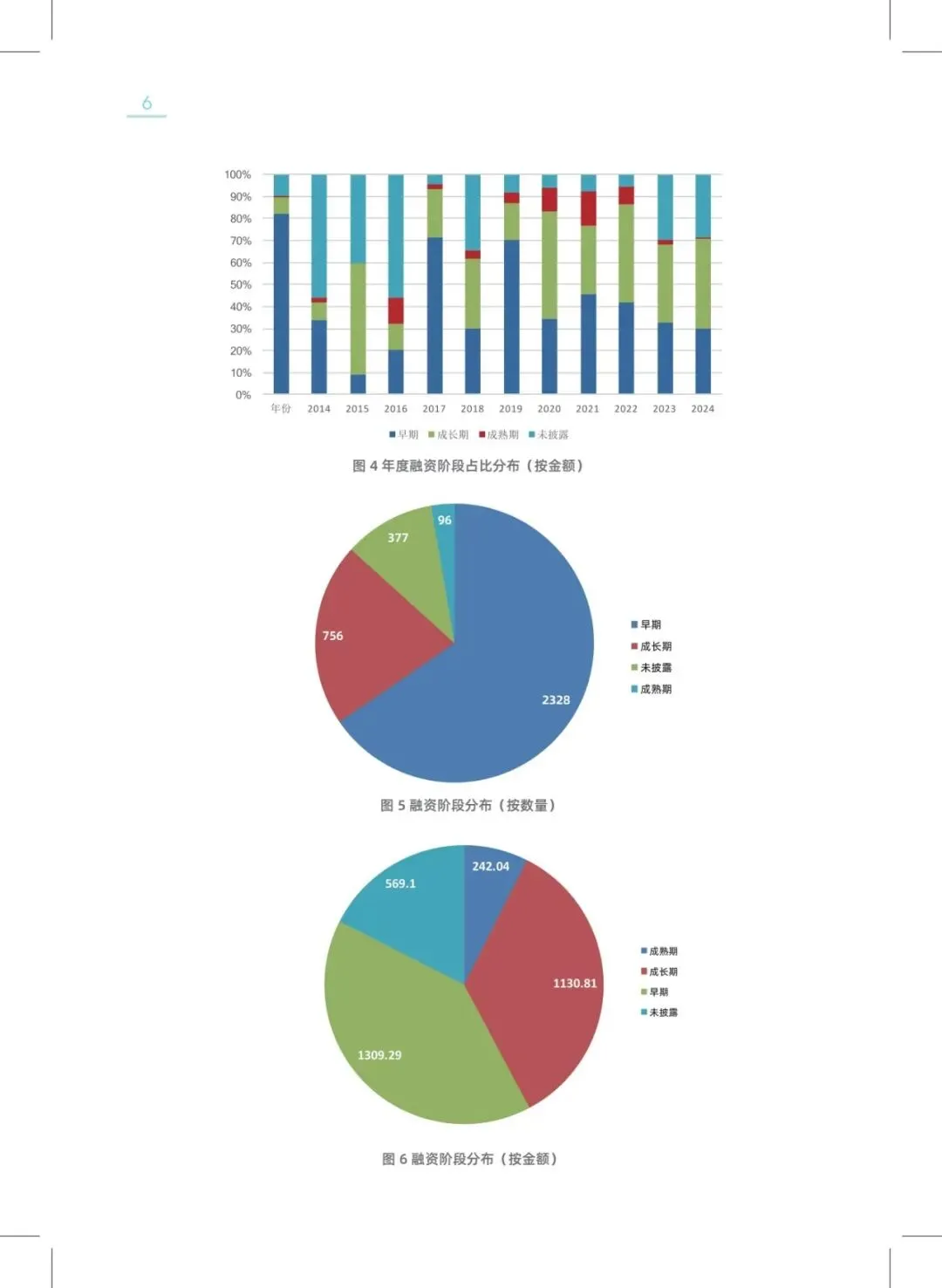

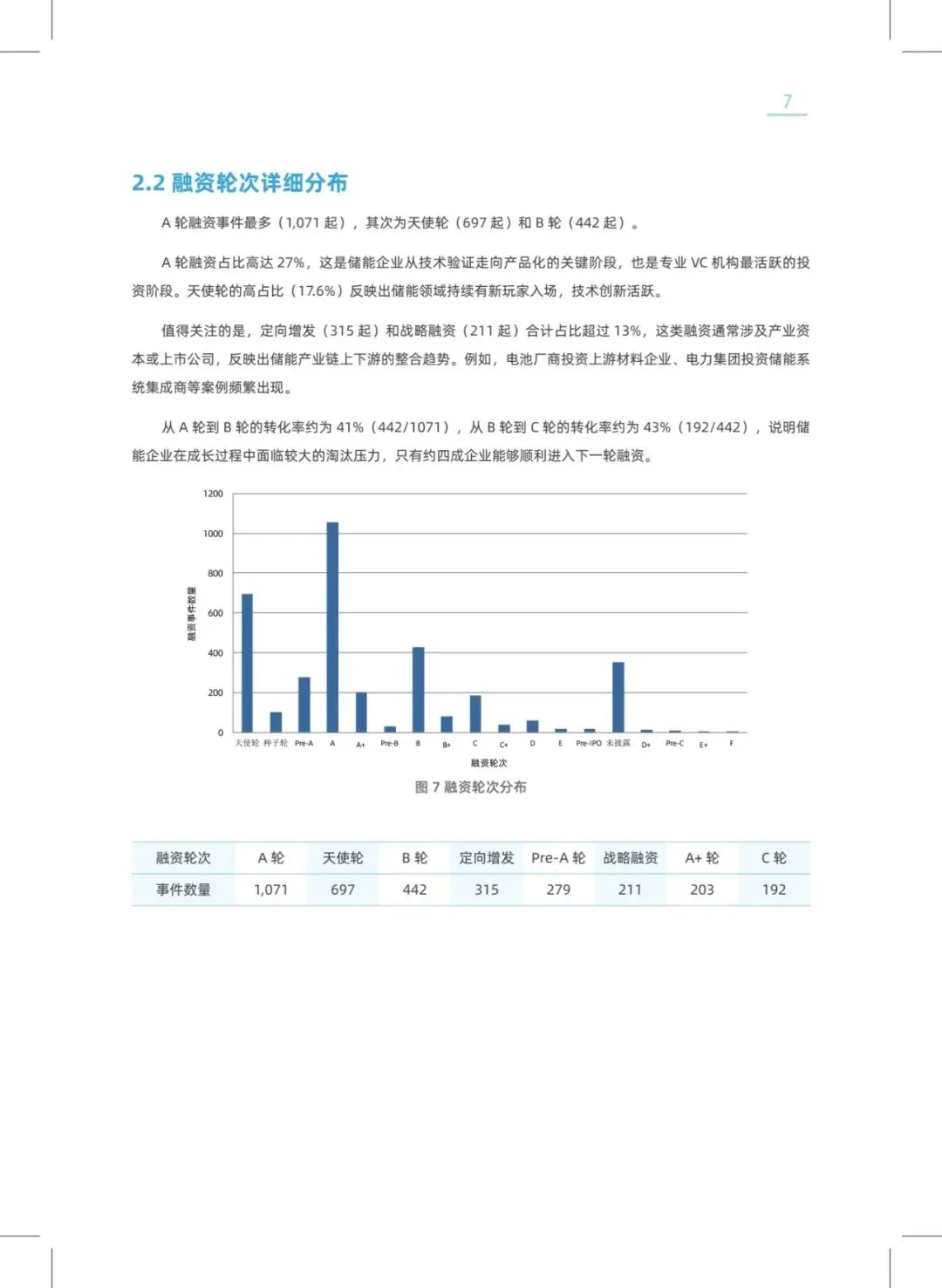

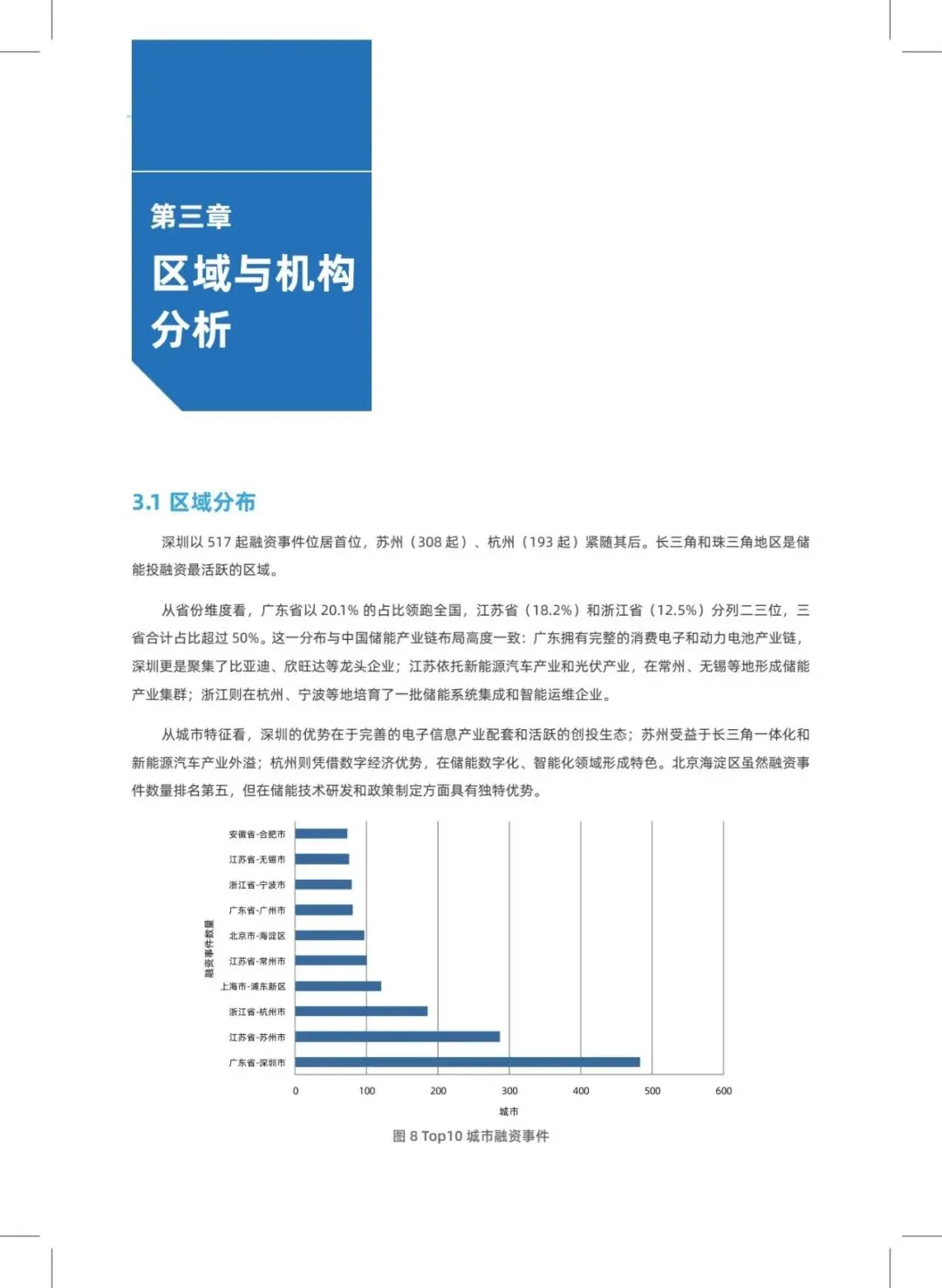

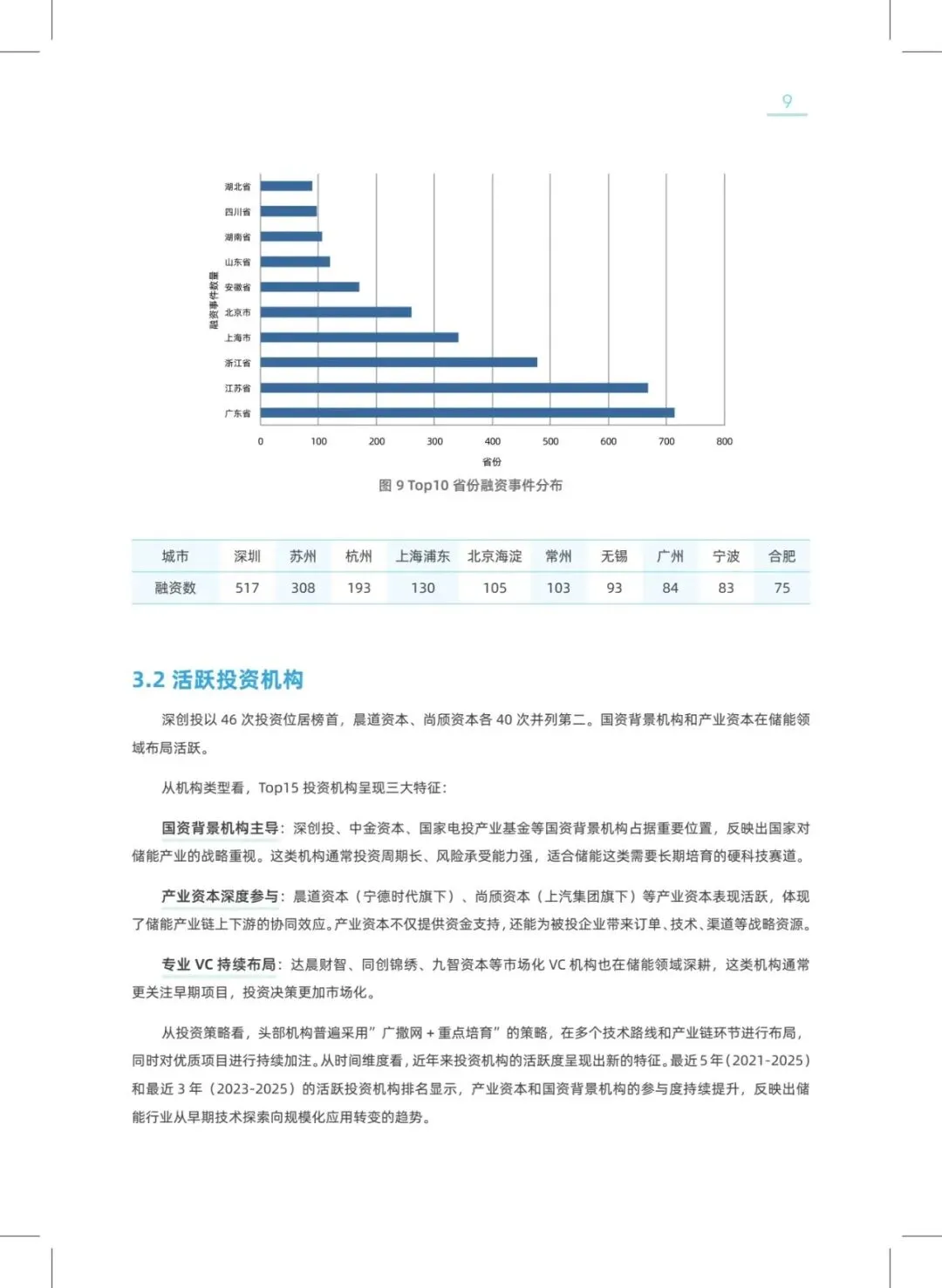

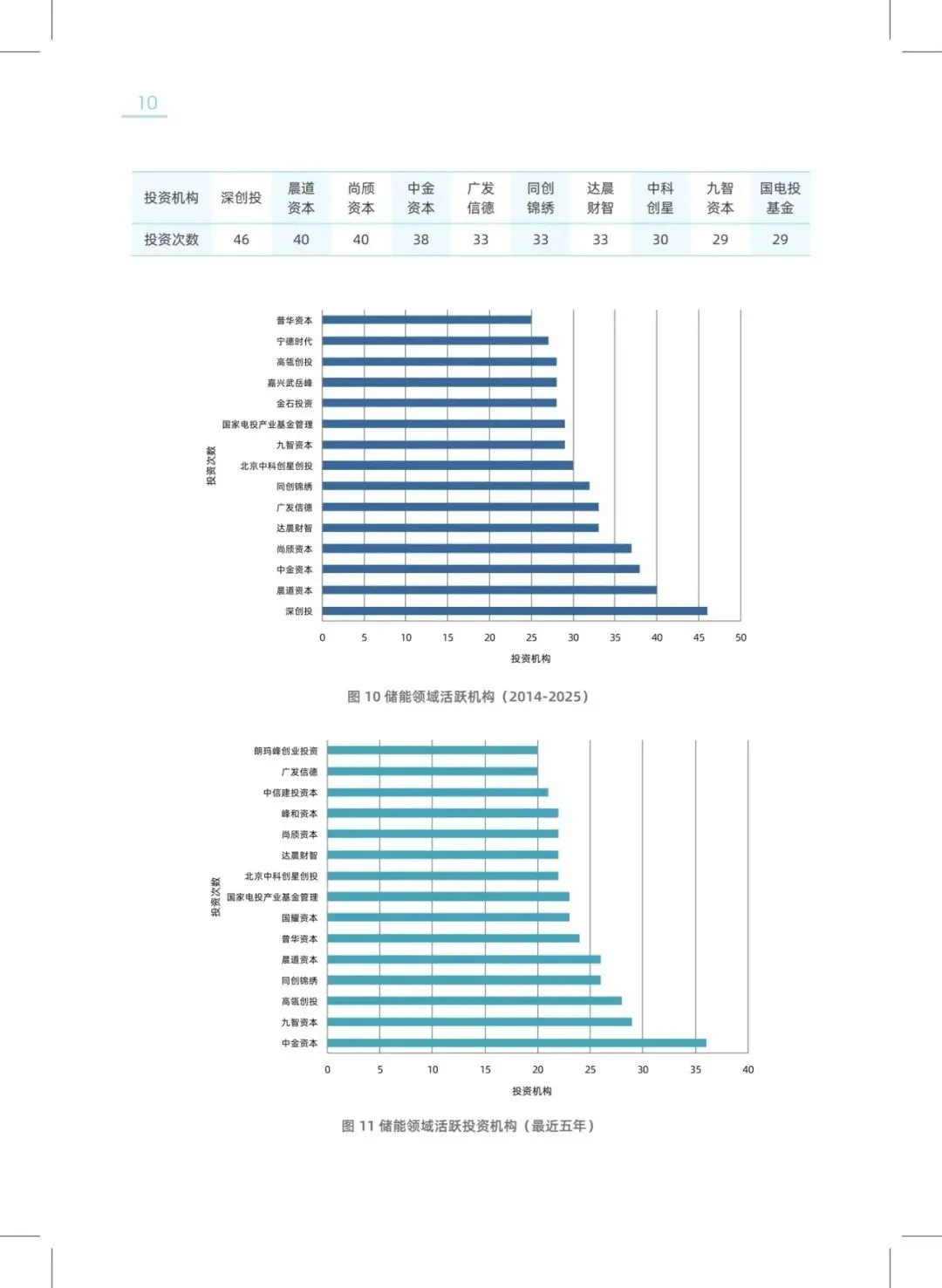

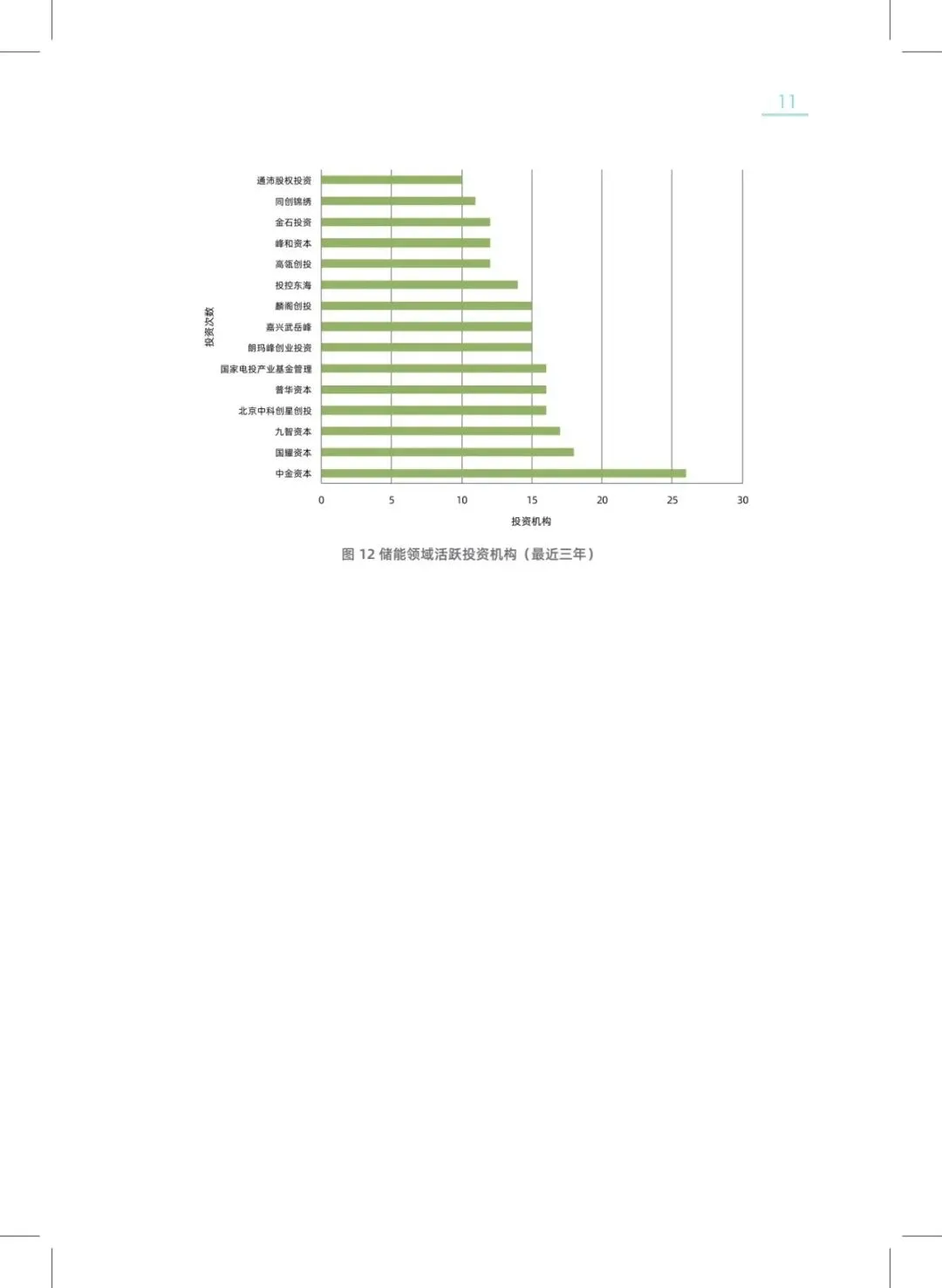

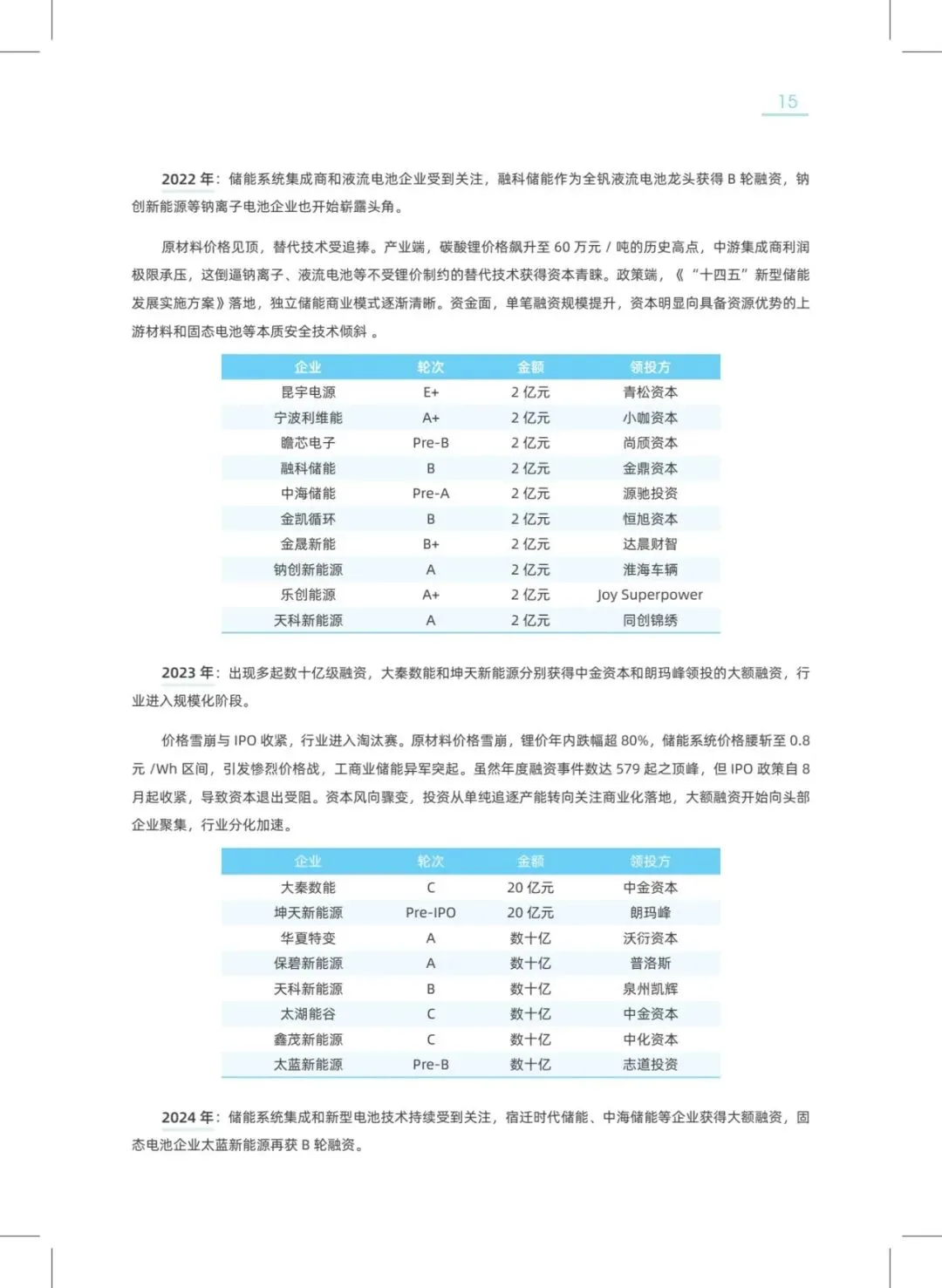

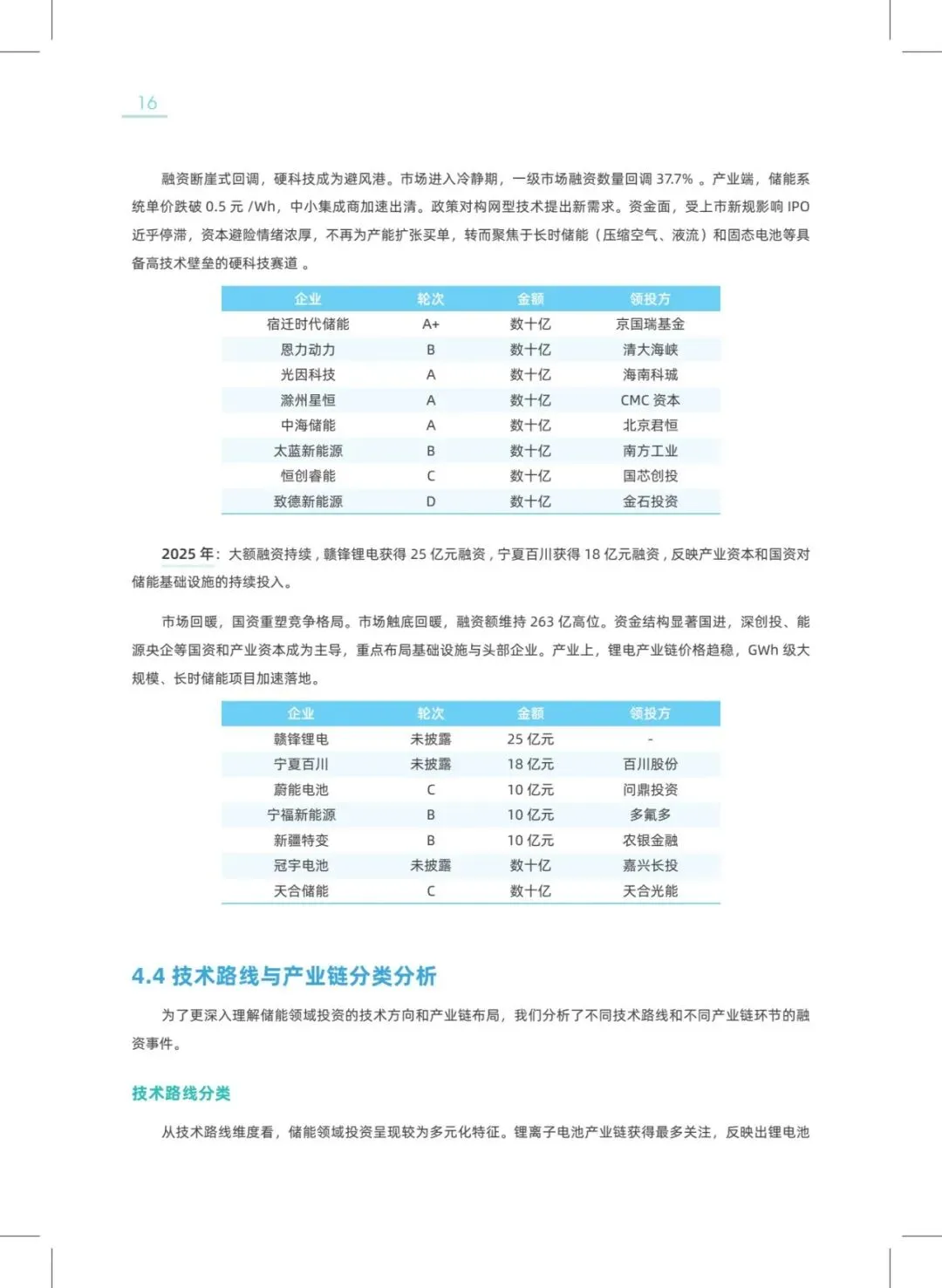

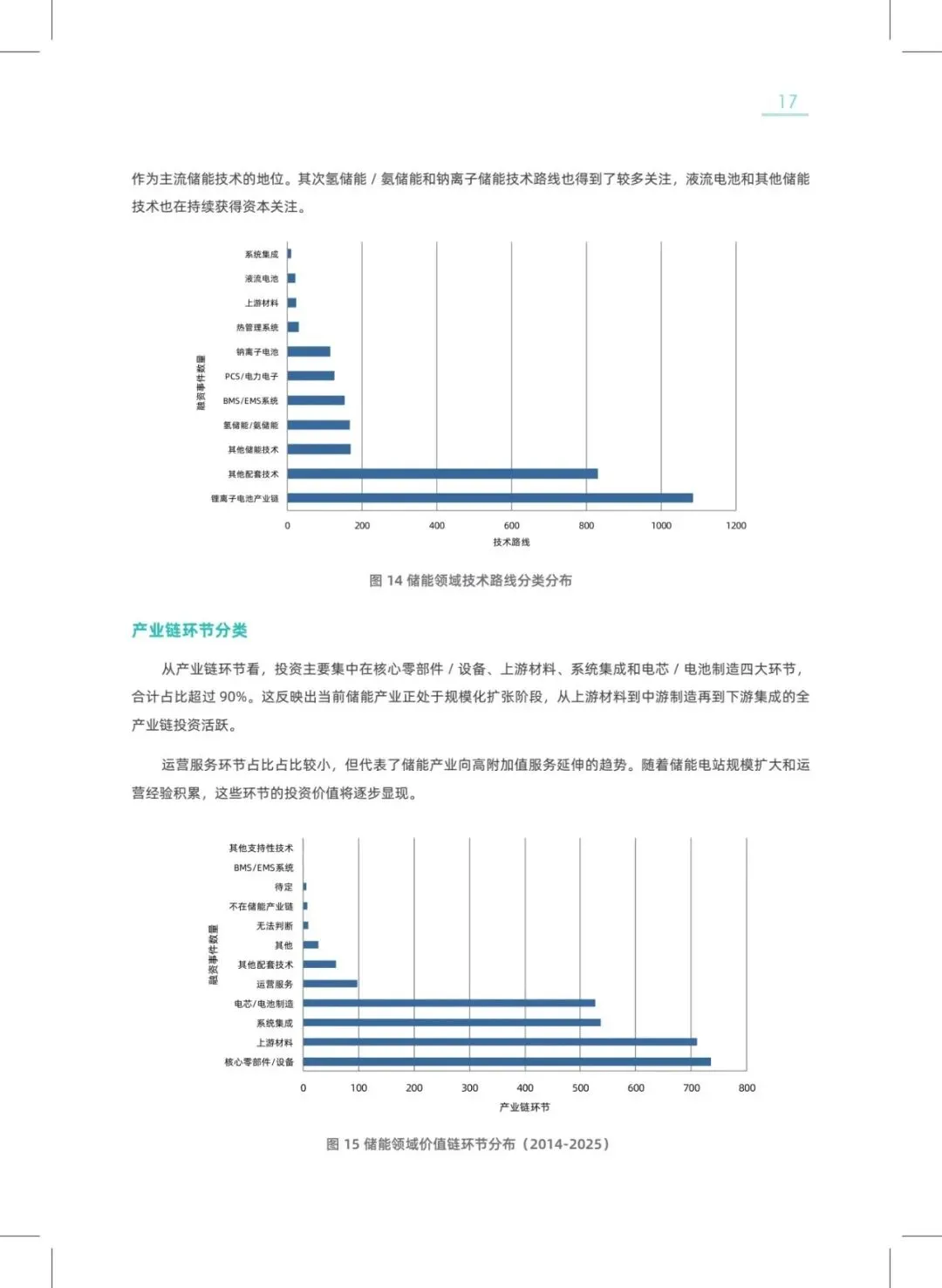

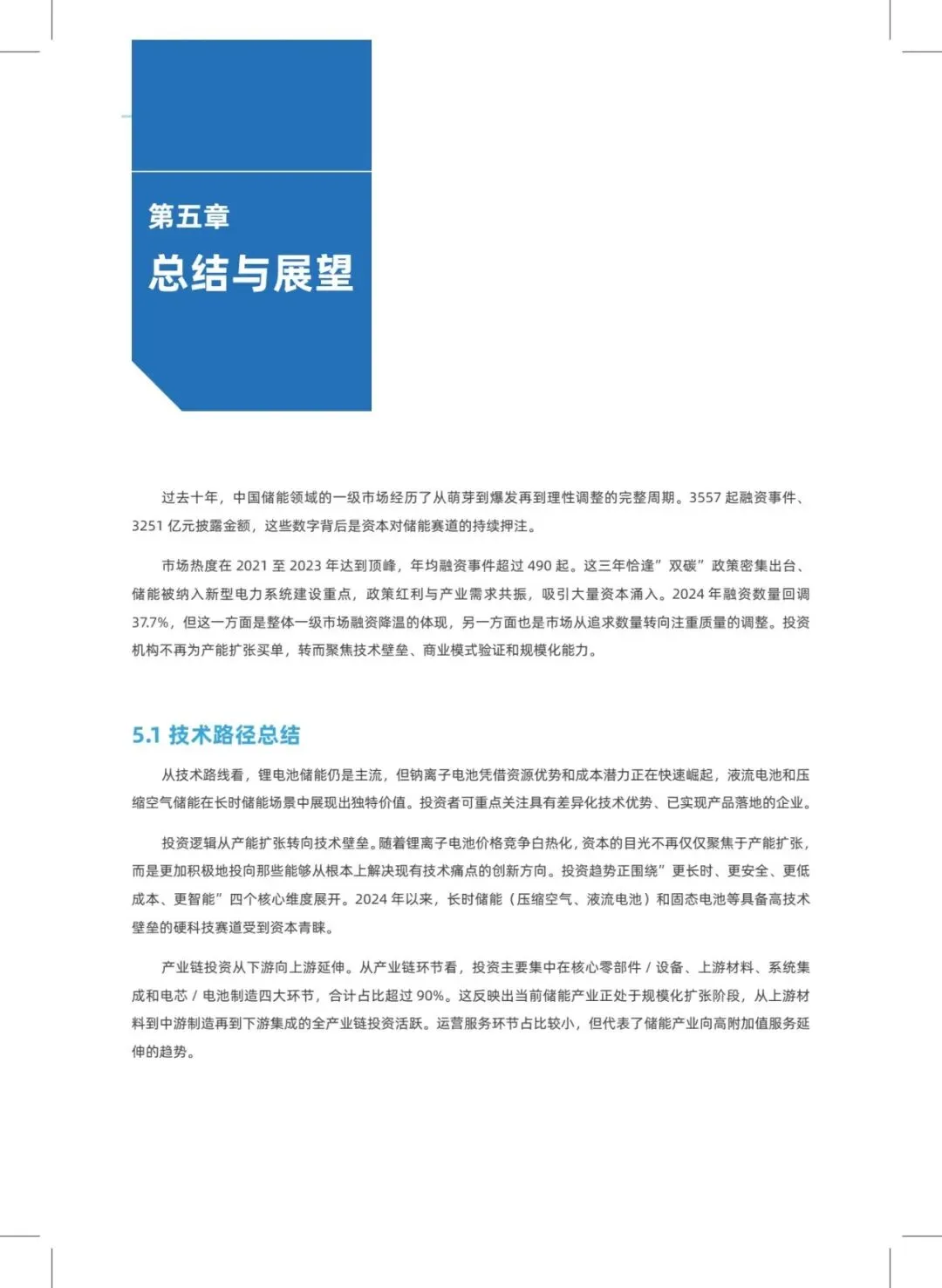

2014年起至2025年止,中国新型储能一级市场当中,累计出现了3,557起融资事件,所披露的总额大概是3,251亿元。该行业历经了三个显著阶段,先是2014年到2019年的培育期,年均大约240起;接着是2020年至2023年度的爆发期,年均超过430起,在2023年达到579起的峰值;还有就是2024年以来的调整期,2024年回调了37.7%,到2025年回暖至419起。顺着融资阶段去看,早期进行的融资情况是数量占比接近百分之六十,这里的早期融资指的是A轮及以前,成长期的融资约占百分之十九点八,到了成熟期就只有百分之二点七了这一状况,反映出这个行业仍然处在技术创新以及商业模式探索的活跃时期。然而,从A轮到B轮的融资转化率大约是百分之四十一,这表明企业在成长进程中面临着比较大的淘汰压力。当前,储能技术呈现出一种“一超多强”的态势,其中锂离子电池依靠完备成熟的产业链,成本持续不断下降且性能相对均衡,从而占据了绝对的主导地位,而钠离子电池、液流电池、压缩空气储能以及氢能与燃料电池等技术,基于资源层面的丰富性、长时储能方面的特性或者本质安全等差异化优点来谋求突破。报告所给出的数据表明,电池材料(相关融资事件总共479起)、氢能与燃料电池(相关融资事件有158起)、功率半导体(相关融资事件为153起)是融资最为活跃的细分领域。资本所着重关注的要点,正从较为纯粹的产能扩充,转向“更长时间、更具安全性、更低成本、更为智能化”这四个技术层面,长时储能(像是压缩空气、液流电池)以及固态电池等具备高技术壁垒的方向,在2024年之后受到了更多的关注。从区域方面来看,广东、江苏、浙江这三个省份的累计数量加起来,占据全国储能融资事件数量的比例超过了50%,深圳有517起,苏州有308起,杭州有193起,在城市排名中处于位列前三的位置,长三角地区以及珠三角地区形成了显著的储能产业集群。在投资机构这个范畴内,深创投、晨道资本(此为宁德时代旗下的机构)、尚质资本(这是上汽集团旗下的机构)是2014年至2025年这段时期内最为活跃的机构。国资背景的机构、产业资本以及专业VC共同参与其中,其中国资和产业资本的主导地位在最近的三年时间里持续呈现增强的态势。产业资本不但会提供资金,而且能够给被投企业带去订单、技术、渠道等这类战略资源,此种特征于储能产业链上下游的协同方面格外突出。