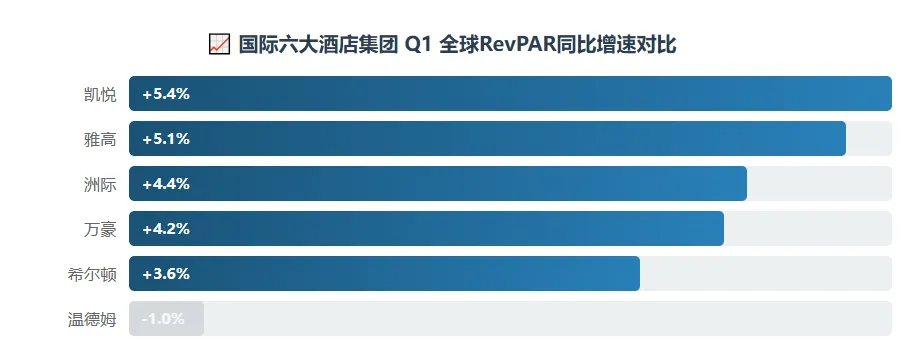

一、国际六大:RevPAR全线正增长,中国市场一枝独秀

二、中国酒店市场:国际加码、本土分化,一场"增量不增效"的困局

2.1 国际集团在华扩张:加速跑马圈地

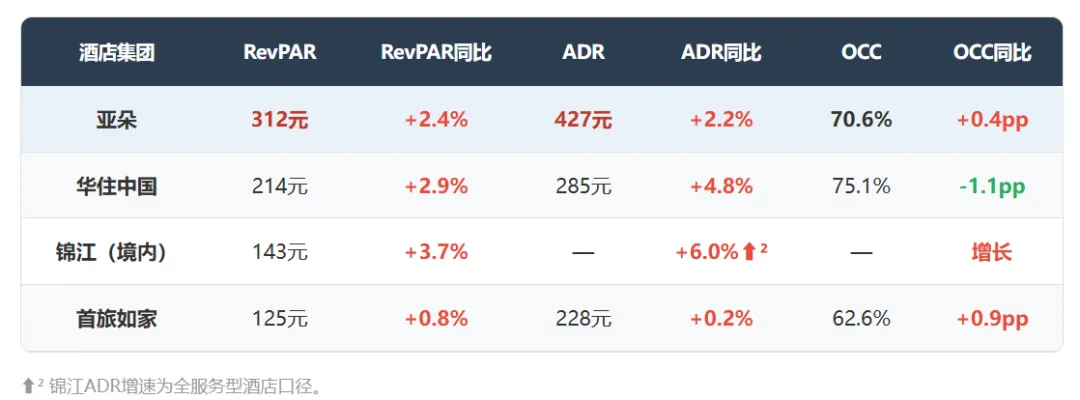

2.2 国内集团运营表现:亚朵领跑,华住"价稳量缩"

2.3 国内集团财务全景

三、深度拆解:中国酒店市场五大核心趋势

趋势一:RevPAR"伪增长"——房价驱动的表象繁荣

从数据来看,国内四大酒店集团Q1的RevPAR同比增速在0.8%-3.7%之间,表面"全线飘红"。但细看驱动因素,增长几乎完全由ADR(房价)拉动,入住率改善极为有限甚至下滑。华住中国最为典型——ADR同比+4.8%,但入住率降至75.1%(近9个季度新低),RevPAR的2.9%增长中掺杂了显著的"以价换量"代价。这反映出行业供给过剩、竞争加剧的深层压力——酒店不敢轻易降价抢占入住率,只能勉强维持价格水平,导致"价稳量缩"的尴尬局面。

趋势二:亚朵模式的胜利——品牌溢价才是真壁垒

亚朵是本季度最值得关注的研究样本。其RevPAR(312元)遥遥领先于其他国内集团,ADR(427元)比华住高出近50%,同时入住率(70.6%)不降反升。亚朵证明了在行业供给过剩的环境中,通过品牌塑造、会员体系(1.16亿会员)和"酒店+零售"双轮驱动,能够实现真正的价格与入住率同步提升。尤其值得关注的是其零售业务营收10.71亿元(同比+54.4%),占总营收比重攀升至38.1%——酒店的核心竞争力正从"卖房间"向"卖生活方式"延伸。

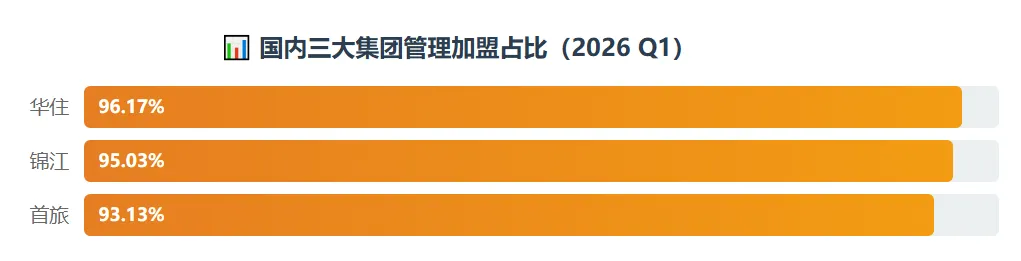

趋势三:轻资产狂飙——加盟占比集体突破93%

2026年Q1,华住(96.17%)、锦江(95.03%)、首旅(93.13%)的管理加盟占比均创历史新高。轻资产模式在资本效率上固然优越,但也带来了隐患——随着加盟商盈利压力持续加大,老店RevPAR增长乏力,加盟体系的内在稳定性将面临考验。华住加盟老店ADR上涨却被加盟商诟病"收益涨不上去"的现象,正是这一矛盾的缩影。

趋势四:经济型酒店的"回光返照"与中高端的"增长乏力"

2026年Q1出现了一个值得警惕的信号:经济型酒店反而成为增长主力。锦江经济型酒店RevPAR同比+5.2%,超过中高端品牌丽芮(+6.5%除外)和丽柏(+4.0%);国内酒店增长驱动力从商务出行转向休闲体验,春节休闲需求释放是重要因素——而这恰恰是中低端酒店的强势场景。与之相对,中高端品牌面临经营压力,这可能意味着消费降级趋势对中端酒店市场的冲击已经开始显现。

趋势五:国际国内"双重挤压"——中国酒店市场逼近临界点

当前中国酒店市场正处于一种独特的"双重挤压"格局:上方压力:万豪、希尔顿、洲际、雅高等国际集团在华加速扩张,凭借品牌势能和全球化会员体系抢占高端市场。洲际中国区新增客房量同比暴增73%,希尔顿迈入千店时代——这种扩张速度史无前例。下方压力:国内酒店供给严重过剩。华住单季净增360家、首旅净增218家,加上大量的存量单体酒店,市场正在进入"增量博弈"而非"存量优化"。中间地带:中端品牌成为"夹心层",既无法像亚朵那样实现品牌溢价,也难以像经济型那样以价换量。

四、全球酒店行业格局与资本视角

从全球资本市场的反馈来看,2026年Q1酒店行业呈现以下几个关键特征:

盈利分化加剧。希尔顿以+27.7%的净利润增速一枝独秀,凯悦净利润暴增90%(但基数极低,仅3800万美元),而万豪净利润同比-2.6%、精选国际净利润暴跌54.4%。营收增长不等于盈利增长,成本控制能力和品牌组合质量正在拉开头部企业之间的差距。

美国市场进入成熟期。温德姆美国RevPAR同比持平,万豪美加地区RevPAR增速(+4.0%)也低于国际业务(+4.6%)。中国和亚太市场几乎成为所有集团增长的最大边际贡献者——这种依赖度值得警惕,但也反映出一个不可逆的趋势:全球酒店行业的重心正在加速东移。

存量改造成为主战场。万豪Q1新开业酒店中存量改造占比达40%,洲际签约项目存量改造占比53%。在新建成本高企、土地资源稀缺的背景下,通过品牌转换和翻牌改造实现扩张,正成为国际集团全球扩张的关键路径。

五、结语:中国酒店市场的"青春期"与"成年礼"

2026年Q1的全球酒店财报讲述了一个清晰的故事:

短周期来看,全球酒店业处于温和复苏通道,RevPAR普涨、营收普增,行业基本面整体健康。但增长的质量存疑——入住率改善有限、ADR驱动的增长模式可持续性需要观察。

中周期来看,中国市场是全球酒店行业最大的结构性机会。国际集团的加速布局、本土集团的规模扩张、以及消费需求的结构性变化(商务→休闲、标准化→个性化、住宿→生活方式)正在共同塑造一个全新的竞争格局。

长周期来看,中国酒店市场正从"青春期"(规模为王、粗放扩张)走向"成年礼"(品牌为锚、运营为刃、体验为本)。在这个过程中,能够同时实现品牌溢价、成本管控、场景延伸的企业将赢得下一阶段的竞争;而单纯依靠规模扩张、缺乏差异化能力的企业,将在供给过剩的"红海"中步履维艰。

2026年,或许就是这一转型的关键年份。

免责声明:本文基于各酒店集团公开披露的2026年第一季度财报数据整理分析,所有数据均来源于公开渠道。本文不构成任何投资建议,文中观点仅代表分析框架下的研究判断。部分集团(雅高、温德姆等)因信息披露口径差异,部分指标数据未纳入完整对比。

数据来源:万豪国际、希尔顿、洲际酒店集团、凯悦酒店集团、温德姆酒店及度假村、雅高集团、华住集团、锦江酒店、首旅酒店、亚朵集团2026年Q1公开财报