今天来学习一下拼多多2025年的财报

年报数据

先来看看利润表:

全年营业收入4318.46亿元,较2024年的3938.361亿元增长了10%。增长主要归因于在线营销服务和交易服务收入的增加。

其中在线营销服务收入为2177.83亿元,较2024年增长10%。交易服务收入为2140.63亿元,较2024年增长9%。

营业成本1888.02亿元,较2024年增长23%。主要由于履约费用、带宽和服务器成本以及支付处理费用的增加。

销售费用1252.88亿元,较2024年增长13%,主要原因是促销和广告活动支出增加。

管理费用66.36亿,同比减少12%;研发费用164.96亿,同比增加30%。

营业利润946.24亿,同比减少13%;净利润993.64亿,同比减少12%。

非国际准则归母净利润1073.01亿,同比减少12%。

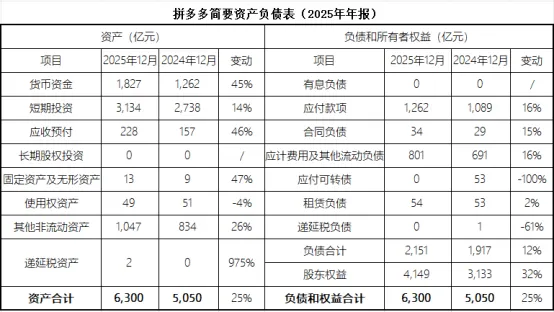

再看一下资产负债表:

依然是很干净的报表,没有长期股权投资,没有商誉,没有有息负债。 按业绩电话会,2025年底货币资金及短期投资(现金等价物)合计4223亿,占总资产的67%。

而其实在1047亿的其他非流动资产里,大头是定期存款、持有至到期债券、可供出售债券等,只是期限大于一年被归入其他非流动资产。

应付款项+应计费用等合计2063亿,这部分相当于占了商家货款、保证金、履约费用等无息经营性负债。

股东权益4149亿,比2024年底增加32%,然而依然不分红。

四季报数据

营业收入1239.12亿元,较2024年四季度增长12%。主要由于在线营销服务和交易服务收入的增加。

营业成本551.56亿,同比增长15%。增长主要来自履约费用、带宽和服务器成本以及支付处理费用的增加。

营业总费用410.37亿,同比增长10%。增长主要归因于销售和营销费用的增加。

营业利润277.2亿,2024年同期为255.92亿,同比增加8%。

利润总额328.22亿,2024年同期为324.13亿,同比增加1.3%

归母净利润245.41亿,2024年同期为274.476亿,同比下降11%。

非国际准则归母净利润262.95亿,较2024年同期的298.51亿下降12%。

营业利润还是同比增长的,为什么归母净利就同比下降11%了呢?除了汇兑损益和其他收益的变动以外,主要的原因是2025年四季度的所得税费用比2024年多33.64亿。(2025年四季度为84.47亿,2024年为50.83亿)

单看四季度,2025年四季度所得税占利润总额比例为25.73%,2024年为15.68%。可以看出,2025年底应该是计提了更多的所得税费用。

从全年看,2025年所得税费用217.33亿,所得税率17.97%,2024年所得税费用202.67,所得税率15.27%。全年所得税率有所提高,应是收入结构变化所致。

为什么增收不增利?

从全年看,营业收入是增长的(10%),但是营业成本和费用增长更快,特别是营业成本,比2024年多花了349亿,同比增加23%,增长比率是收入的2倍多。财报写的原因是履约费用、带宽和服务器成本以及支付处理费用的增加。

其中的大头,估计是履约费用的增加。结合业绩电话会,管理层重点强调了“全力投入供应链的升级,重投供应链,再造一个拼多多,这是我们的本分”、“公司的战略重心不是业务多元化,而是要聚焦供应链的高质量发展,继续发挥我们在供应链上长期积累的优势,实现平台的再造,带动供应链体系完成价值跃迁。”

在2025年,围绕供应链的建设,拼多多做了三件事:电商西进和多多好特产、新质供给。

电商西进主要是“送货入村”,主要解决以前部分偏远地区商家不愿发货、快递无法送达的问题。拼多多在全国的多个地方建设了县级的中转仓,以及村级的代收点等末端物流配套, 并且全额承担从县级中转仓到村级驿站的二段中转费,把大量偏远乡村拉入“包邮区”。

多多好特产,则是深入农产区,“通过一品一方案的定制化扶持,解决生鲜产品标准化不足、附加值不高等问题,推动农产区实现了种植标准化、精品化、销售深加工发展等路径,有效提升了农产品的附加值,也将更多的利润留在了原产地,进一步的推动农特产业实现长效的发展。”拼多多主要承担产地到仓的冷链、包装、干线物流补贴。

新质供给,是面向制造业产业带,工厂白牌,代工厂等。拼多多团队走进各地制造业的集群,并深入原材料、配件等供应链的各个环节,通过减免加扶持的双重举措。进一步释放供应链的优势,推动供应链运营模式的整体性的升级,助力产业带从同质化转向品质化、差异化。

什么是新拼姆

2026年3月25日,拼多多官宣成立“新拼姆”,建立上海新拼姆朴动/鸿乔电子商务有限公司作为运作主体。所谓“新拼姆”,就是拼多多(TEMU)不再只是平台撮合交易,而是自己下场做品牌,核心逻辑在于将国内积累的供应链优势与全球市场深度绑定,相当于是多多的全球化自营品牌项目。

“新拼姆”不是一个普通品牌计划,它是一个全链路的体系:从产品设计、生产制造、包装物流,到市场推广和国际分发,拼多多都要亲自掌控。它有点类似COSTCO和山姆的自营品牌,货源为头部品牌代工厂、优质大厂,主打优质好价,中高端定位,与TEMU的原有产品差异化互补。

投入方面,预计三年投入1000亿元,第一期投入150亿元。考虑到多多账上有4000多亿的现金,可以承受得了这个投入。只是近几年的利润表,可能会稍稍受点影响。中长期来看,如果TEMU靠“新拼姆”从“低价平台”升级为“品牌+供应链公司”,有可能成为拼多多成长的第二曲线。

新拼姆预计2026年3季度在欧美上线,到时候表现如何,拭目以待。