作品声明:内容仅供参考,不构成投资建议

总体经营情况:

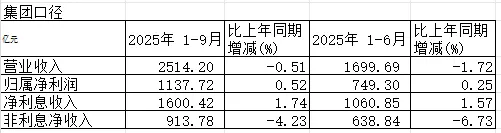

2025年1-9月集团口径下,营业收入2,514.20亿元,同比下降0.51%;归属净利润1,137.72亿元,同比增长0.52%;净利息收入1,600.42亿元,同比增长1.74%;非利息净收入913.78亿元,同比下降4.23%;(ROAA)和(ROAE)分别为1.22%和13.96%,同比分别下降0.11和1.42个百分点。

对比半年报 ,如下图。

其中3季度单季度营收814.51亿元,同比增长2.11%,归属于净利润388.42亿元,同比增长1.04%。营收有所改善,净利息收入增速加快,息收入降幅收窄。

资产:

本集团资产总额126,440.75亿元,较上年末增长4.05%;贷款和垫款总额71,362.85亿元,较上年末增长3.60%;

其中,公司贷款31,503.44亿元,较上年末增长10.01%;零售贷款36,966.19亿元,较上年末增长1.43%;金融投资余额40,253.73亿元,较上年末增长10.52%。

结构上,零售信贷需求还是不足,资产增长的大头还在公司贷款和金融投资上。

负债:

负债总额113,689.39亿元,较上年末增长4.12%,客户存款总额95,186.97亿元,较上年末增长4.64%,其中,公司客户存款余额52,082.76亿元,较上年末增长2.86%;零售客户存款余额43,104.21亿元,较上年末增长6.88%。

活期存款日均余额占客户存款日均余额的比例为49.45%,较上年全年下降0.89个百分点。

存款大于贷款增速,存款定期化趋势目前还没有看到明显的变化。

净利息收入:

净利息收入1,600.42亿元,同比增长1.74%。净利息收益率1.87% ,同比下降12个基点;3季度净息差环比下降3个基点(2季度净息差环比下降5个基点),净息差环比降幅有收窄,还没看到反弹的迹象。

非利息净收入:

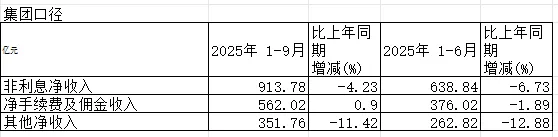

非利息净收入913.78亿元,同比下降4.23%;净手续费及佣金收入562.02亿元,同比增长0.90%;其他净收入351.76亿元,同比下降11.42%;

对比下半年报的情况,如下图。

净手续费及佣金收入同比微增。

其中财富管理手续费及佣金收入206.70亿元,同比增长18.76%。资产管理手续费及佣金收入79.89亿元,同比下降1.86%。托管业务佣金收入39.37亿元,同比增长6.66%。银行卡手续费收入105.26亿元,同比下降17.07%,结算与清算手续费收入111.11亿元,同比下降4.55%。

有喜有忧,后面还需要观察净手续费及佣金收入的情况。

业务及管理费750.43亿元,同比增长0.40%。其中,员工费用495.59亿元,同比增长0.40%;业务费用254.84亿元,同比增长0.39%。比起半年报,恢复了增长。

1~9月信用减值损失333.51亿元,同比下降8.24%。1~6月信用减值损失246.23亿元,同比下降8.56%。

资产质量:

本集团不良贷款余额674.25亿元,较上年末增加18.15亿元;不良贷款率0.94%,较上年末下降0.01个百分点;拨备覆盖率405.93%,较上年末下降6.05个百分点;贷款拨备率3.84%,较上年末下降0.08个百分点。

关注贷款余额1,018.47亿元,较上年末增加127.67亿元,关注贷款率1.43%,较上年末上升0.14个百分点;逾期贷款余额958.64亿元,较上年末增加39.89亿元,逾期贷款率1.34%,较上年末上升0.01个百分点。本集团不良贷款与逾期90天以上贷款的比值为1.23,本公司不良贷款与逾期60天以上贷款的比值为1.09。

拨备维持高位,关注贷款率有所上升,后续需要继续关注下。

不良生成:

2025年1-9月,本公司新生成不良贷款480.03亿元,同比减少2.02亿元;不良贷款生成率(年化)0.96%,同比下降0.06个百分点。

其中,公司贷款不良生成额25.87亿元,同比减少51.62亿元;零售贷款(不含信用卡)不良生成额162.63亿元,同比增加55.52亿元;信用卡新生成不良贷款291.53亿元,同比减少5.92亿元。

与半年报相比,不良贷款生成率(年化)有所降低(半年报0.98%),大类上信用卡新生成不良贷款仍处于高位。

高级法下核心一级资本充足率13.93%,一级资本充足率16.25%,资本充足率17.59%。

客群经营:

客群持续增长,具体情况如下图。

总体上,3季度的营收有所改善,净息差环比降幅收窄,净手续费及佣金收入同比微增,拨备维持高位,新生不良率有所下降,关注贷款率上升。

后面继续观察关注贷款率的情况、净息差的变化、以及净手续费及佣金收入的变化,客群的增长能不能转化为中间收入的增长,还需要继续看。谈不上满意或者不满意,困难摆在那里,怎么样看管理层后面的动作以及外部环境的变化,静等花开吧!